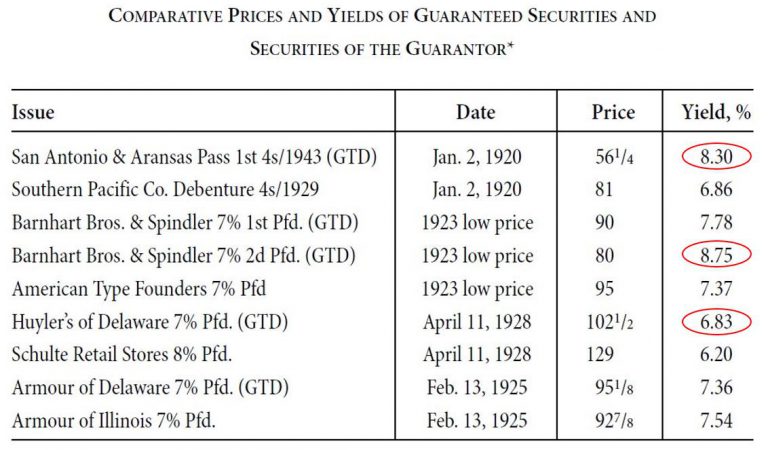

這個段落是本書的第 18 章到第 21 章. 債券和優先股的保護性條款主要是講債息、利息無法發放或是本金無法償還時, 所有權人需要哪些權益的保護? 當然投資人並不希望這樣的事情發生, 但與其閉上眼睛假裝看不見, 不如在購買之前先看清楚條款.

比方說債券違約的時候, 投資人真的想讓公司破產嗎? 還是願意同意延後還款? 別忘了銀行債務的優先權還高於債券, 如果公司清算了, 說不定沒有太多的錢可以分. 因此在過去的歷史中, 發行新的擔保債券、新的優先股, 重組公司、同意拿更低的利息、股息往往成為大家最終的解決手段.

書上說, 過去重組公司時, 同意重組的債權人可以得到公司的資產, 而不同意重組公司的人可以依比例得到破產拍賣後的現金. 1933 年開始推行«錢德勒法案», 如果重組計畫獲得 2/3 以上的債權人和股東的同意, 經法院批准後就對全體債權人都適用. 作者認為, 這樣還是太麻煩了, 不如讓債權人擁有公司的控制權 – 亦即增加董事席次. 但是單純的投資人又不懂經營公司啊? 所以本書建議以託管人 (trustee) 來代替他們行使權力.

又有人批評作者說, 這樣一來債券投資人的地位不就跟優先股投資人只能以股權論大小, 得要平起平坐了? 作者認為: “如果能合理使用表決控制權, 債券持有人和優先股股東都將獲得適當的救助途徑. " (p294) 更好的建議是: “在債券剛開始發行時, 這部分債券持有人最好建立一個組織 (債券保護委員會)" (p299).

有哪些保護條款適合列入債券的公開說明書呢? 包括:

- 禁止優先留置權, 也就是日後發行的證券不可以比現在的有更高的地位, 只能小於或等於.

- 買價抵押 (Purchase-money Mortgages). 這是說公司新增的資產才可以拿來當債券的抵押品. 甚至是只能抵押其中的 80%.

- 重組時債券級別低於銀行債務. 這項讓步是為了讓銀行肯借錢.

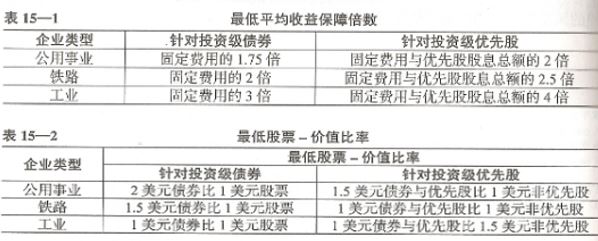

- 收益保障倍數遠遠超標時, 才能發行同類的證券.

- 要求營運數字達標. 例如流動資產 > 債券數額的 150%. 否則不准發放股息, 或者債券就直接到期, 支付利息並償還本金.

- 當違約事件發生時, 用賦予債券持有人表決控制權的方法, 替代債券持有人有權選擇託管人的方式.

- 建立償債基金 (Sinking Funds).

- 分批到期 (Serial Maturities), 分散風險.

雖然保障方式有很多, 但是最重要的還是公司的體質. “我們也無法找到一個公司按時做到支付利息, 但卻無法支付償債基金, …的案例." (p. 309) “債券的投資成功主要取決於企業的良性運作, 僅在較小的程度上取決於債權合同的相關條款." (p.310)

本書第 20 章主要是以優先股的角度, 再講一次保護性條款. 有了先前的經驗, 大家很容易想到會有那些保護措施. 像是:

- 除非 2/3 (3/4 也可能 ) 的優先股股東同意, 否則不能發行優先級更高的股票或者抵押債券.

- 設立優先股償債基金.

- 如果優先股停止分配股息, 或是一段時間都停止配息 (如八季), 則將投票權讓渡給優先股的股東, 直接選全部董事、或只決定部分董事等等.

- 不能支付償債基金或是營運資本不足, 也要將投票控制權讓渡給優先股的股東.

通常上述的保障僅適用於累積型的優先股. 作者認為非累積型的優先股應該也要有同樣的保障. 還有個重點是優先股的股東到底佔股權的多數還是少數. 像是最近發行特別股的富邦金 – 股本 1,023 億, 買特別股的股東貢獻 360 億, 只新增了 6 億股, 他們就是少數.

P.318 提到一件有趣的事. “公司法允許公司在獲得貸款後撤回所有的股本和盈餘, 從而將資本總額削減至象徵性的極低水平, 再把削減下來的這部分金額分派給股東." 雖然舉債或現金增資發股息在台灣本來就很常見, 但書上寫的還更勝一籌. 書上說公司可以在舉債之後又減資, 這樣大股東把投資的錢都從公司拿回來了, 但債券持有人的擔保品卻大幅下降. 公司的經營權還在原股東的身上, 而風險都轉嫁給了債券持有人.

要對付各種奧步, 只有在合約當中嚴加規範. 最後手段就是讓債權人能夠進入董事會. 這樣除非公司已經被掏空, 至少權益可以獲得一定的保障.

第 21 章主要講對證券的監管 (SUPERVISION OF INVESTMENT HOLDINGS). 古早的投資人投資就是永久性的投資 (Permanent Investment), 買了之後不管漲跌都不會賣. 但是這樣想的投資人在 1920~1922 年之間已經慘敗出局了. 後續的策略有三種:

- 買美國國債或是把錢存到儲蓄銀行.

- 純粹投機.

- 將本金的安全性和獲取超額報酬的機會結合在一起.

當然, 作者希望走第三條路. 不過這看起來最好的一條路, 並沒有那麼容易走. “眾所周知, 投資者應該定期檢查所持有的證券是否都安全, 如果有哪項投資的穩健性出現問題, 就應該選擇一個更好的來替換." (p. 326) 在過去, “警覺的投資者有可能將這些證券賣給一些沒加留意或者尚未懷疑的受害者,…" 不過資訊發達之後, “當某個真正的問題表現出來時, 證券價格可能已經不止下跌至投機水平, 甚至會低於從營利跌幅來看合理的價格水平." 也就是說, 當大家都知道某件事發生時, 那個股價已經瞬間又變得太貴或是太便宜, 而不適合買賣了. 因為價格爛到捨不得賣, “自己將不得不以投機的方式持有該證券.“

上面這段實在說得太讚了. 那麼怎麼做才好呢? 那就是 “建立額外的安全邊際作為保險以防不測 (Exceptional Margins of Safety as Insurance against Doubt)" . 在市場大蕭條的時候, 我們可以採取上述只撿便宜才買的策略. 但是在市場比較樂觀的氣氛下, 一定要等變便宜才買顯然是違反人性的 (p.327)." 不過符合人性就賺不了錢了.

在 p327~p328 提到, “如果經濟蕭條是溫和的, 他的投資應該只會受到市場的輕微影響, 內在價值變化則更小. " , 如果遇到大蕭條, “他就不應該期望所持證券能夠逃脫嚴重的價值縮水, 證券的安全性也會令他極為不安."….然而大蕭條是很難遇到的, 所以 “不需要著急著賣出這些在過去擁有良好紀錄的證券; 相反, 他應該比平時更注意提升所持證券的質量. 在很多情況下, 通過仔細斟酌後進行的證券轉換可能會獲得一些收益."

在第二部, 第 21 章的最後, 作者提到可以從哪裡聽到投資建議. 第一個當然是自己, 第二個是商業銀行的人 (存款的地方), 第三個是投資銀行的人 (交易的地方), 第四個是交易所會員公司. 第五個是大型投資公司的諮詢部門, 第六個是獨立的投資顧問. 最後兩個是要收費的. 如果那些訊息有用, 他們自己已經致富而不用以提供他人諮詢服務為業. 至於投資銀行的理專…這個書上也說不實際, 因為利益衝突.