今年 6/30 我在挪威奧斯陸,見證了挪威在世足賽以 2:1 淘汰象牙海岸。雖然寫遊記很重要, Q2 的投資回顧也是得兼顧。所以趁美股收盤後補上這篇。

這一季我做了很多調整。一大部分是為了配合老婆的理專。怎麼說呢?因為我的老婆不懂股票投資,N 年前有一次我耳根子軟,聽了她的話,高點買回我認為應該賣出的股票,然後就套牢了。

雖然不知道她火力全開是否能和巴逆逆媲美,但我是不會再翻船第二次了。我決定在我財務獨立之前,完全不跟她討論投資的事。反正老婆屢勸不聽就是要定存,我也隨她去。

然而定存終究會到期,老婆不會用網路銀行; 所以當她去銀行辦理續存的時候,銀行還是有可趁之機,例如叫她買儲蓄險。

因為這樣,X 年她就買過一次躉繳儲蓄險,直接被綁了六年。由於美金計價,利率尚可,導致她還沒有來斯德哥爾摩,就得了這個症候群。最近她又買了一筆,她的理專還說,要不要教妳先生也參考一下?

理專的話術很打動她,"萬一妳先生走了 (也就是本人我掛了),你們繳得起遺產稅嗎?" 诶… 確實怎麼算都不能。特別是美國那部分,曝險程度很高。而且用 2% 定存的年化報酬率追 全世界最聰明的人創造出的 QQQ 20% 年化報酬率,兩者的差距只會愈來愈大。

身為非美國人,我們僅有 6萬美元的固定免稅額。遺產只要超過一百萬美元,稅率級距就來到 40%。除非是有一張綠卡還是川普金卡、白金卡,才可以比照美國人的 1,399 萬美元免稅額。

這麼說來,最簡單的方法就是避免持有美國的財產,轉為持有愛爾蘭籍的 ETF。這樣一來,同樣是投資美國,卻不會被列入美國的遺產。這也就是 “前進愛爾蘭" 那篇 blog 的由來。

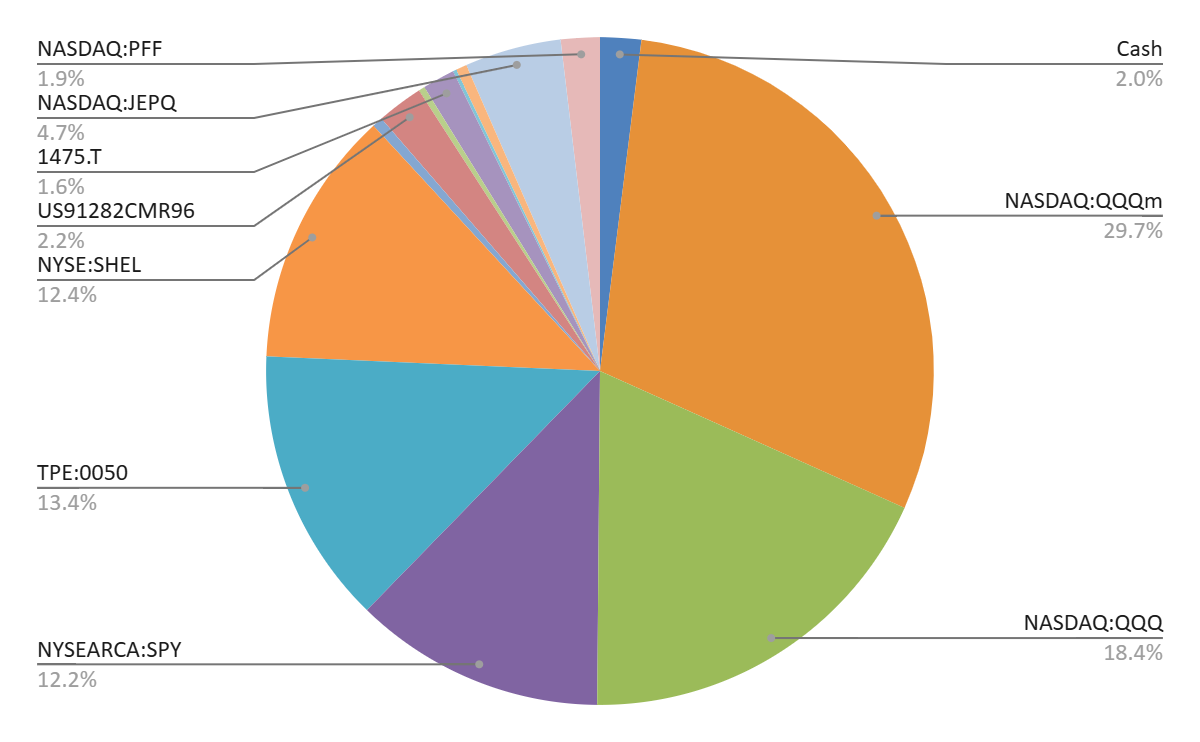

在我從 Firstrade 搬到 IBKR 的過程中,我賣掉了大部分的持股。包括 QQQm、 JEPQ 和 SHEL。前兩個到了 IBKR 也得賣,若是在 Firstrade 先賣出就能免收手續費。

至於 SHEL 是英國籍的,本來不用賣。不過我覺得美伊戰爭差不多該收尾了,趁機減碼石油,也可以換個標的,所以就順便把它換成美金了。最後 Firatrade 帳戶被清倉,只剩下恰好配給我,那不到一美金的半年利息。

這個轉換過程,我確實也有投機的想法。因為轉換完成需要一些時間。如果這段期間美股大漲,我手上的股票減少了,當然就會少賺。相反地,如果股市大跌,我手上若有很多現金會是大利多。

事實證明,這陣子美股漲漲跌跌,IBKR 的報酬率是 +0.4%吧,所以我應該算是虧了。目前這些過度的資金都設定了定期定額,持續買到 Q3。如果要改變心意都還可以解除契約改買其他標的。

另外一個變動是 Q1 留校察看的 PFF。雖然它的配息率依然不錯,但是明顯回不去了,市場上缺乏資金是真的。所以我從所有的帳戶中把它賣掉,換成利息高很多的 JEPQ。

同事介紹我買 SMH (半導體類 ETF),本來我也確實準備下單了。不過看到它超級活潑的股性,確實有點受不了。一個 QQQ 漲跌 3% 的市場,SMH 可能已經漲跌 10% 了。所以趕在開盤前把定期定額單撤了,只把它留在自選股清單中 – 以便了解我同事賺多少?哈!

Q2 年度成長 23.16%,半年賺到我此生前 53 年存下的總數。雖然報酬率沒有人家動輒幾倍、幾十幾百倍那麼賺,也還算是不錯了。今天收盤後雖然沒創新高,也只差最高點 0.32% 而已。

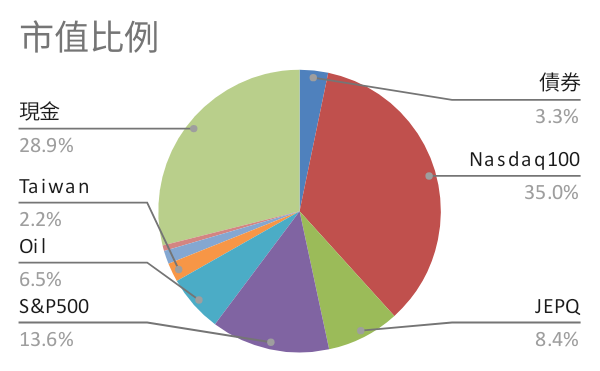

我買了好幾種 Nasdaq 100 和 JEPQ,所以下圖的市值比例圓餅圖中,我就不細分他們的交易所了。目前盈透改買 EQAC 版的累積型 QQQ. Oil 就是 Shel,台灣就是 0050 加一點公司配的 2379. 債券就是兩筆中期美債加微量SGOV,其實沒有改變。

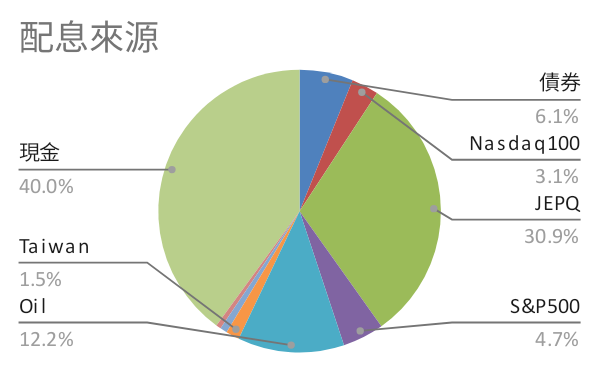

在配息的部份,盈透的活存利息也在逐漸下降,目前 3.089%。等我把它變成 EQAC,這部份的配息就會消失了。目前這個過度期假象還滿舒適的,月所得替代率超過 100%,年所得替代率也是好幾百趴。

我在挪威的森林想到一個 slogan,我們不用擔心世界上還有那個錢沒賺到,那些給別人賺就好。我們只要把賺到的錢好好用在對的地方就行了。

[REF]