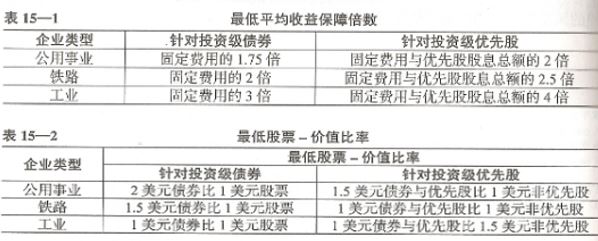

第 15 章講優先股投資的選擇技巧, 簡單地說, 就是要對公司的體質做更嚴格的篩選. 下表的左邊是針對債券的標準, 而右邊是對優先股的標準.

那麼, 我們是否只能選擇沒有債務的公司的優先股呢? 作者認為, 就像是第二順位抵押債券也有可能比另一家公司的第一順位抵押債券更好, 所以不能一概而論. 然而, 如果一家公司同時發型債券和優先股, 那麼計算利息保障倍數時, 一定要同時把優先股的利息和債券利息同時扣除, 而不是分別扣除, 否則甚至會算出優先股的利息保障倍數高於債券的這種結果出來. (如下表)

| 項目 | 內容 | 數值 | 計算方法 |

| A | 息稅前盈餘 | 3,978,000 | |

| B | 債券利息 | 1,628,000 | |

| C | 優先股利息 | 160,000 | |

| D | 所有利息 | 1,788,000 | B+C |

| E | 利息費用保障倍數 | 2.44 | A/B |

| F | 利息費用與優先股保障倍數 | 2.22 | A/D |

| G | 錯誤的優先股保障倍數 | 14.69 | (A-B)/D |

有趣的事情發生了, 優先股的保障倍數不是應該比債券還要高才能買嗎? 如果按照上表, 怎麼算優先股的利息保障倍數都比債券低啊? P253 就在解釋這件事. 對同一家公司來說, 債券當然比優先股保險, 但是只有它的債券安全無比, 它的優先股才有可能安全.

再來, 書上提到了優先股的股票-價值比的計算, 也就是本篇第一張圖上面要求的安全比例. 下表是示寶潔公司 1932 年的數據, A/B/C/D 這四項標成藍色. 債券的計算就是把各種股票的市值加起來, 然後除以債券的數量. 第一優先股的市值不含自己, 但淨值由債券的面值和自己的市值所組成, 依此類推. 基本上寶潔已經通過上述的 4 倍測試標準.

| 項目 | 資本類型 | 總面值 (A~D) | 股價 | 市值 (W~Z) | stock-value ratio | 計算方法 |

| A | 債券 | 10,500,000 | 13.8:1 | (B+C+D) / A | ||

| B | 8% 第一優先股 | 2,250,000 | 140 | 3,150,000 | 10.4:1 | (C+D) / (A+B) |

| C | 5% 第二優先股 | 17,156,000 | 81 | 13,9000,000 | 4.6:1 | D/ (A+B+C) |

| D | 普通股 | 6,140,000 | 20 | 128,200,000 |

最後討論累積優先股以及非累積優先股. 跟債券配息一樣, 優先股也分為累積和非累積. 作者認為累積比較好, 因為比較優秀的優先股主要都是累積的. 至於非累積的缺點主要在於公司可以不發放股息, 導致有一頓沒一頓. 若是累積股息, 至少先前的股息也都放進去投資, 再次發放股息時獲利比較大.

本書的第二部分中, 對於優先股的描述大概就只有這兩章了. 從 16 章到 21 章, 又是債券相關的廣泛討論. 一直到進入第三部分, 才會再講到投機性的優先股. 第四部分才講到普通股.