所謂擔保債券 (Guaranteed Securities), 就是債券的利息或是本金由另外一家公司擔保. 作者想要強調的是擔保可能被高估或者低估. 以當時華爾街的氛圍, 擔保債券被低估地比較明顯. 擔保債券的價格大概落在信用債券和優先股之間, 甚至比優先股還低.

如果詳加研究擔保方與被擔保方的利息保障倍數, 很容易發現某些擔保債券的價格被誤判了. 然而, 在當時並不容易取得誰擔保誰這種資訊, 因此研究較深入的投資人可以從中獲利.

假設 A 公司擔保 B 公司發行的債券, 只有在兩家公司都不好的狀況下, 債券才有風險. 因此 B 公司的擔保債券, 絕對沒有理由比 B 公司的無擔保債券差. 就算利率低一點點, 還是買有擔保的比較好.

| A 公司 B 公司 | B 好 | B 壞 |

| A 好 | 好 | 好 |

| B 壞 | 好 | 壞 |

有時候, 擔保會以不同的形式出現. 例如部分擔保. 下面這個債券, 其中 $500,000 美元由 Washington Ry. & Elec. Co 擔保, 這時就比沒擔保的貴了 30 USD.

ANACOSTIA AND POTOMAC RIVER RAILROAD FIRST 5S, DUE 1949

$500,000 guaranteed by Washington Ry. & Elec. Co. . . . . . . . . .. . . . . . . . . . . . . . . . . price 110 in 1939

$2,100,000 unguaranteed . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . price 80 in 1939

也有多家公司聯合擔保一家, 或者是多家互保 (Joint and Several Guarantees). 本書認為由多家大型企業共同提供擔保的債券要優於只有一家公司擔保的債券 (p.271). 那麼由多家互保的債券 (互為連帶保證人) 會不會比各自公司的債券安全呢? 作者以聯邦土地銀行 (Federal Land Bank Bonds – 互保) 和合股土地銀行 (Joint Stock Land Bank – 不互保) 的狀況為例, 因為兩方都是初次進入農地貸款這種業務, “共同擔保被證明擁有非常重要的價值" (p.271).

我們自己比較常遇到的是房屋貸款. 本書第 17 章就在講房地產的抵押貸款和債券. 在 1924 年以前, 房貸的審核比較嚴格, 放款成數約 60%, 而且 3~5 年就要還完. 換言之, 沒有錢的人不會考慮買房子. 但後來因為銀行間激烈的競爭, 放款標準愈來愈低, 擔保也顯得更為重要. 1924~1930 年成立了許多獨立的房地產抵押貸款擔保公司. 當然, 到次級房貸大爆發的時候, 連擔保都不重要了.

另一種變形的擔保是租賃收入. C 公司的債券雖然沒有人擔保, 但是它抵押標的的大樓、鐵路又租給其他公司, 有固定的租金收入, 就等於是提供了擔保. 假如租金還高於債券的利息, 那幾乎是可以安心了.

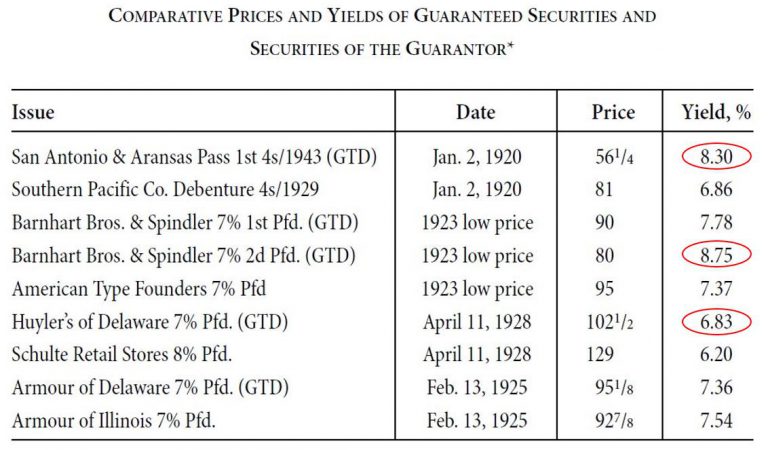

不過當時市場上並沒有注意到這個事實, 導致有擔保的債券竟然價錢比沒擔保的還低, 價錢低了, 收益率就高, 和票面利息的高低正好相反, 也就是定價錯誤. 下圖中, 紅色圈圈的部分, 有兩檔是利率一樣, 但有擔保的債券反而比較便宜, 另一檔是有擔保/票面利率較低, 但收益率較高. 更有趣的是, Barnhart Bros. 的第二優先擔保比第一優先擔保還賺, 第一優先擔保比沒擔保還好賺 (也就是 Price 低, 風險也低的反常狀況).

既然租金收入可當作擔保, 那租金支出…當然應該當作費用囉, 甚至是當作應付債券利息來看待!? 這樣一來, 很多本來利息保障倍數夠的公司, 扣除租金支出之後, 利息保障倍數就變得不夠了. 作者提了一個折衷的算法, 就是租金的 1/3 當作債券利息計算, 並且把利息保障倍數往下修一點點 (零售公司債券保障倍數 3–> 2, 優先股 4 –> 2.5). 當然這是很人為的修正, 作者也說我們隊建議的標準和計算的方法並非把握十足(p.283).

在財報當中, 如果我們看到兩家公司的利息保障倍數一樣, 那麼自有土地房屋的公司會比租房子的公司好. 比方說麥當勞早期的店面都是買的, 後來才改成租屋. 肯德基則是傾向用租的. 各家策略不同. P280 說, “擁有建築物的絕對所有權顯然比僅擁有長期租賃合同使用建築物更有優勢 (對優先股更是如此)."

最後在 P.284 對於擔保公司和被擔保公司有三項結論, 重點是把被擔保公司當作擔保公司的子公司來看, 那麼就是分開看, 再合起來看:

- 看子公司本身的盈利狀況.

- 合併報表下的收益與費用狀況.

- 母公司的收益用於自身與所擔保的債務利息狀況.

附帶一提, 如果是真正的子公司債券, 而母公司並未給予擔保; 後者可以在子公司營運狀況不佳的時候將它脫手. 這樣一來, 債券所有人預期的保障也就消失了.