本書是從日文翻譯過來的 “漫畫", 副標題是 “你一定用得到的財務知識", 作者是 “林總", 繪畫由武井宏文執筆, 譯者是江裕真. 林總是何許人也? 書上說他是日本中央大學會計系畢業的會計師, 目前擔任林總聯合股份有限公司的董事長. 而本書原來的書名似乎是另外一個副標題 “餃子屋と高級フレソチでは、どちらが儲かるか" (煎餃店和高級法國餐廳哪個比較賺錢?), 總之這也是書名的一部分.

相較於一般號稱輕鬆可以讀懂財務報表的書, 這本書選擇用漫畫來表達這門學問, 真是不可能再更淺顯易懂了. 這個故事的背景發生在本書的第二格 (第一格是 “咦?" 這個字), 矢吹由紀的老爸死了, 所以她突然接下社長一職. 原本在老爸的公司 Hanna 裡面擔任服裝設計師的小女孩, 瞬間就得接掌大位.

很不幸的, 矢吹這家公司是個爛攤子. 所以第二天往來銀行的高田五郎行長就來下指導棋. 原來文京銀行早就希望前任社長能夠進行裁員, 但前社長始終不能做到. 高田行長認為矢吹由紀不可能帶領公司起死回生, 所以直接要求她裁員, 不再給予任何空間. 雙方約定一年後, 文京銀行就來驗收 Hanna 的經營狀況. 並且在這一年內, 文京銀行不會再給予 Hanna 任何融資. 不但要求矢吹由紀把房子繼續拿來擔保, 還要以個人擔保公司的債務.

當然, 這是故事的布局, 所以也就不需要太挑剔銀行為什麼要給一年時間, 還有叫小女孩個人擔保有啥用了? 總之, Hanna 原來只是個空殼子, 根本就不值多少錢. 女主角為了解決問題, 只好回家問媽媽. 媽媽說: 我們家樓上住了有會計師資格的上市公司社長, 雖然他的爆炸頭有點噁心, 不過他在研究所教會計喔? (這根本就是作者的經歷) 於是乎, 女主角立刻就跑上樓請他指導. 爆炸頭的安曇看到由紀還算是個正妹, 於是答應幫忙她. 幫忙的條件是: 1. 每個月上課一次, 所教的事一定在當月執行, 2. 一面吃美食一面上課, 3. 報酬在一年後支付, 由安曇決定收多少錢.

不消說, 在這種狀況下, 不管是什麼不平等條約, 由紀都會簽. 搞定人設之後, 故事就正式開始了.

第一章. 會計是騙人畫, 隱藏畫. 會計只是個近似值, 沒有一定的準則. 只要保有一致性, 就合於會計的原則. 也因為這樣, 會計很容易做假.

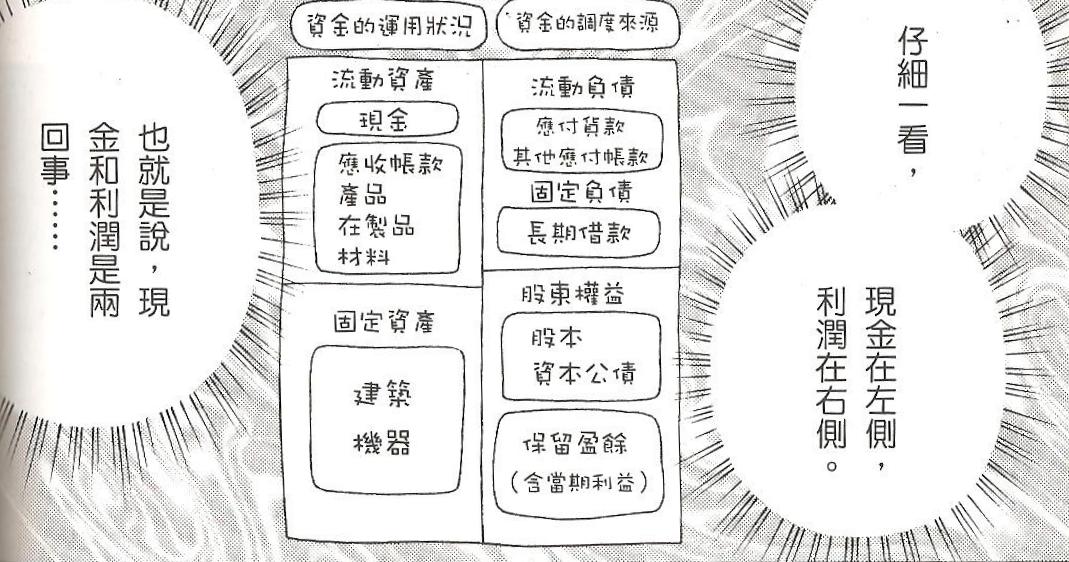

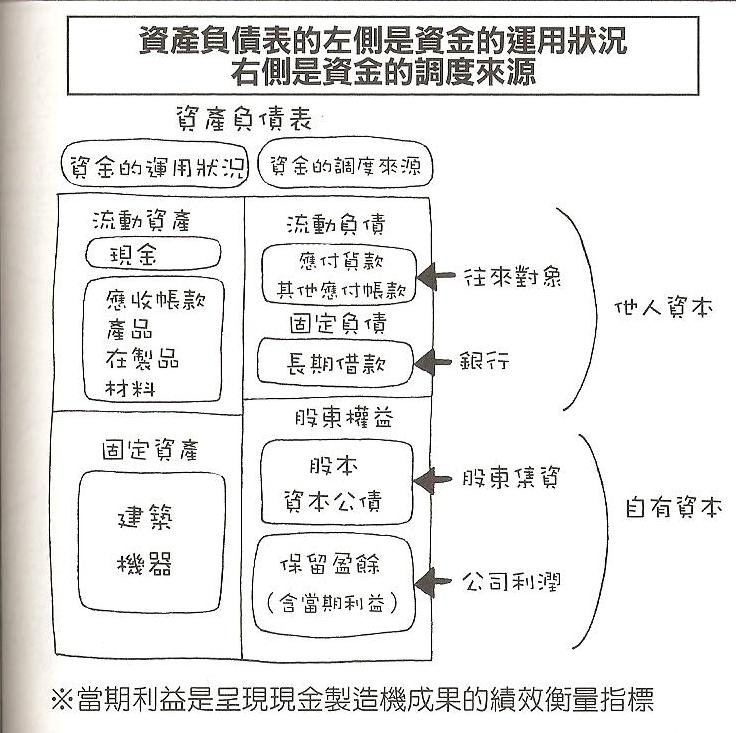

第二章, 提升現金製造機的效率吧. 組織重整不一定要裁員, 它的本質像是減肥. 減肥最快的方法是去除贅肉, 公司的贅肉與其說是員工, 不如說是閒置的設備, 原料, 半成品與庫存等等. 資產負債表就像是公司的 X 光片, 這台現金製造機的哪一部分產生問題, 可以從這裡看出來, 再來就是把這些東西變成現金.

提升公司的 (新陳代謝) 效率, 也可以達到瘦身的目的. 現金和利潤是兩回事, 我們希望公司產生現金, 而非只是產生利潤. 現金製造機的性能好不好, 可以看 “保留盈餘 (含當期利益)".

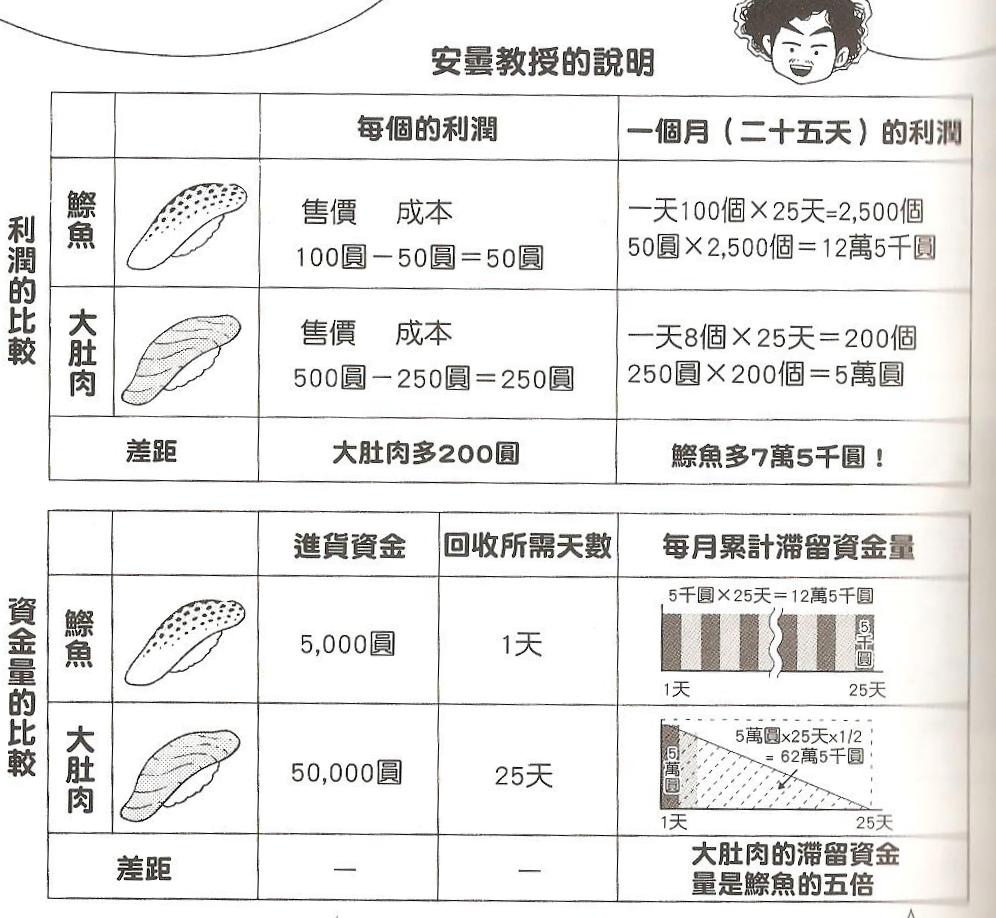

第三章, 鮪魚大肚肉為何不賺錢?

好吃的大肚肉和便宜的鰶魚哪個比較賺錢? 鰶魚的投資每天周轉一次, 由於每天都要投資一次, 所以一整個月都拿不回這筆錢. 大肚肉的投資也是要押一整個月, 只不過大肚肉要花一個月才能賣完, 所以滯留資金逐日下降呈現一個三角形. 無論是看利潤或是滯留資金, 鰶魚都狂勝大肚肉.

不過現金流量不只是 “選擇賣哪個產品?" 這麼簡單, 有時候什麼都得賣, 有時候又要割捨. 我們要決定從哪個 cash flow (CF) 流到哪一個? 在公司狀況不好的時候借錢擴張, 就是拿財務 CF 去挹注投資 CF, 像是買了新的生產設備, 準備大賺一票. 理想上可以從營業 CF 賺到錢來還財務 CF. 但如果經營得不理想, 不但營業活動沒有改善, 財務的破洞反而更大.

由紀在這一章決定賣掉北海道的工廠. 此舉可以改善財務 CF, 以及營業 CF. 雖然對於投資 CF 沒有正面的作用, 可能會導致競爭力的下降, 不過這是最佳的決定. 社長可以做的事情是選擇最佳的時機, 為北海道工廠賣個好價錢, 然後拿賣出的錢來投資.