本書的第四章在講 PDCA, 所以標題叫做考試不訂正的孩子成績差.

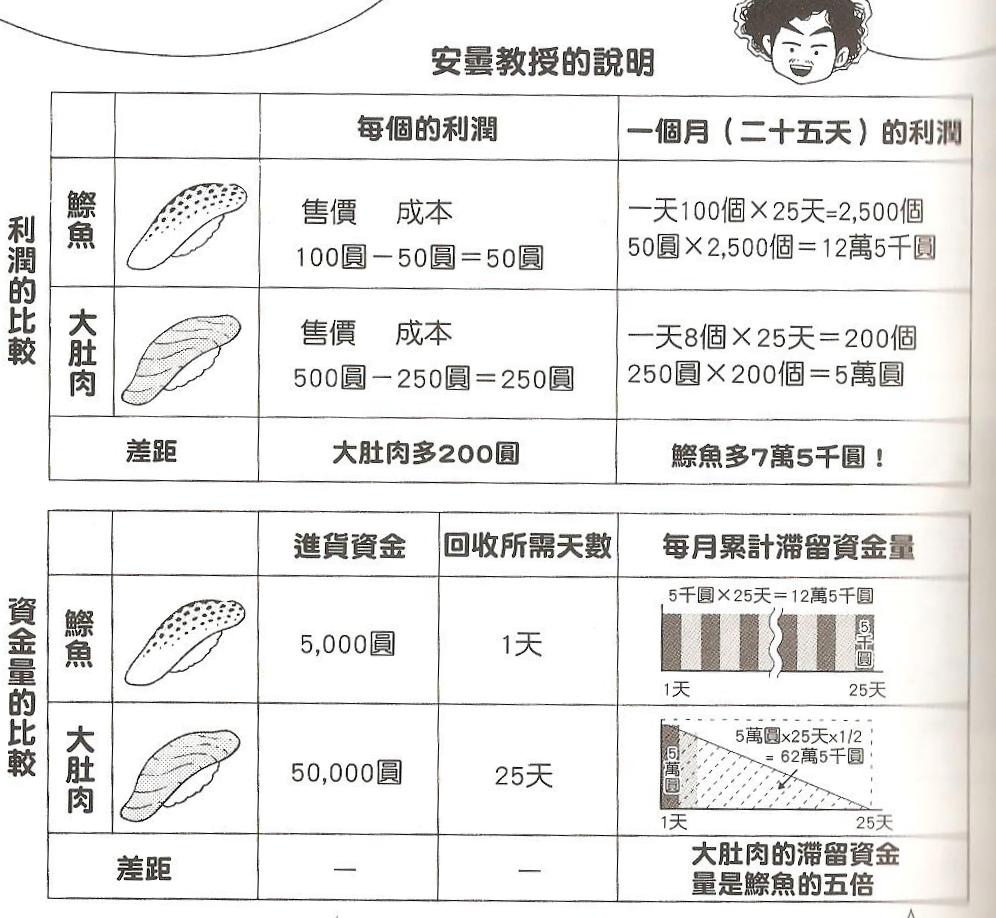

第五章, 餃子店與高級法國餐廳哪個賺錢? 餃子店的損益兩平點比較低, 要賺也賺不多, 但虧也虧不到哪裡去. 反之法國餐廳的損益兩平點較高, 不是大賺就是大虧. 為了彌補固定費的開銷, 必須抓更高的毛利.

第六章, 香奈兒為何那麼貴? 這章在講品牌的價值. 這章裡面, 由紀決定只做女性服裝, 把男人和兒童服裝都捨棄. 只做自己最專精, 夢想最明確的產品.

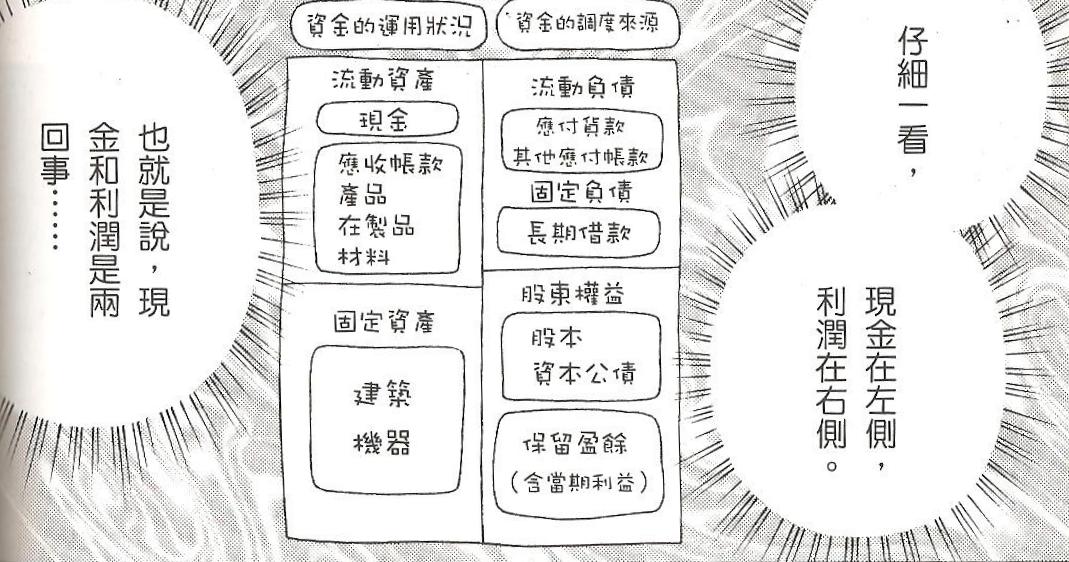

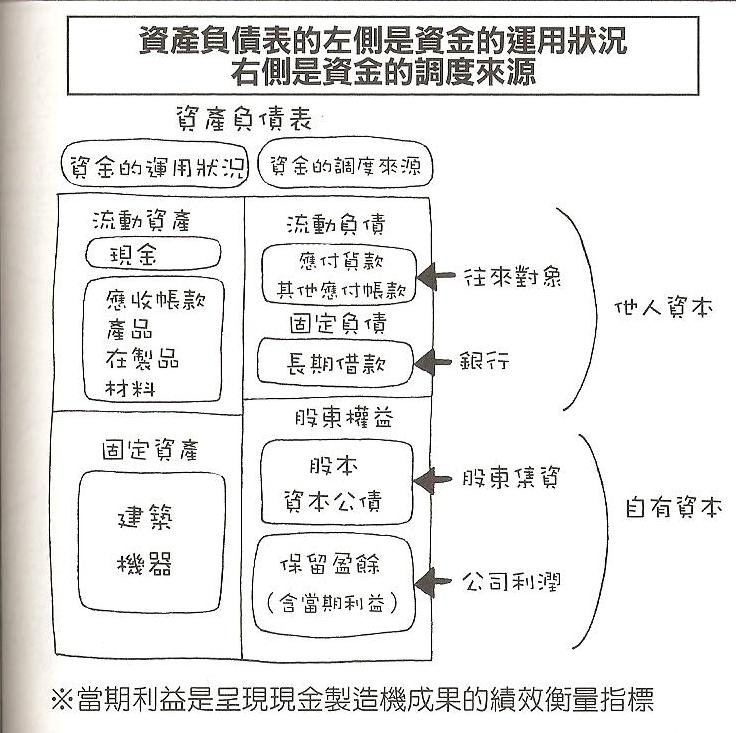

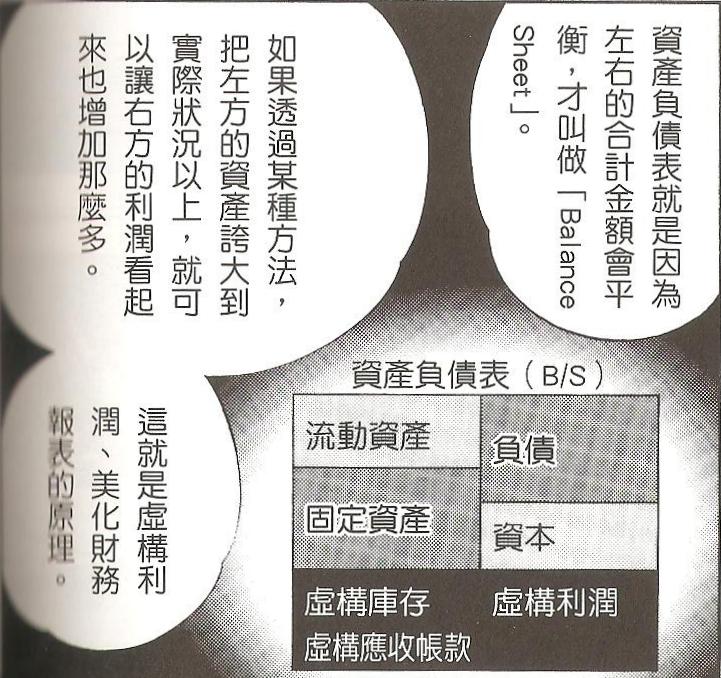

第七章, 小心整形美女. 所謂的整形美女就是美化過的財報. 對於會計專家來說, 美化過的財報還是有跡可循的. 首先看資產負債表. 為了虛構利潤, 又沒能掏出現金, 只能去動庫存和應收帳款.

所以專家會比較前三期的報表, 包括資產負債表, 現金流量表等等. 那麼任何一期想要做出重大差異, 都難逃法眼. 如果只懂得看一期是不夠的. 再來, 差異的本身是正常的, 例如業績的確有可能逐步上升. 所以另一個重點是要能夠解釋 “差異" 從何而來. 以前我看螃蟹公司的財報, 每次都會說和前期差異 xx 元, 係因 xxxx 所致. 我都覺得有點多餘. 看了本篇之後才知道背後的意義.

第八章是 “愈煞風景的工廠愈賺錢". 降低成本的要點有三個:

1. 工廠維持費.

2. 材料費.

3. 生產速度.

工廠的費用並不是固定的. 比方說水電費就可以節省. 另外, 減少不具生產力的活動也可以提高工廠的價值. 要看出哪裡浪費要用到 “新會計手法". 有些活動沒有價值, 做了反而減少生產力.

在材料費方面, 為了撿便宜而大量採購, 在庫房中堆積不會再用道的原料, 這些都是浪費.

最後是生產速度, 如果在下雨天躲雨, 大家都會快跑. 這表示速度可以讓身體少沾水, 也就是只需要更少的維持費用.

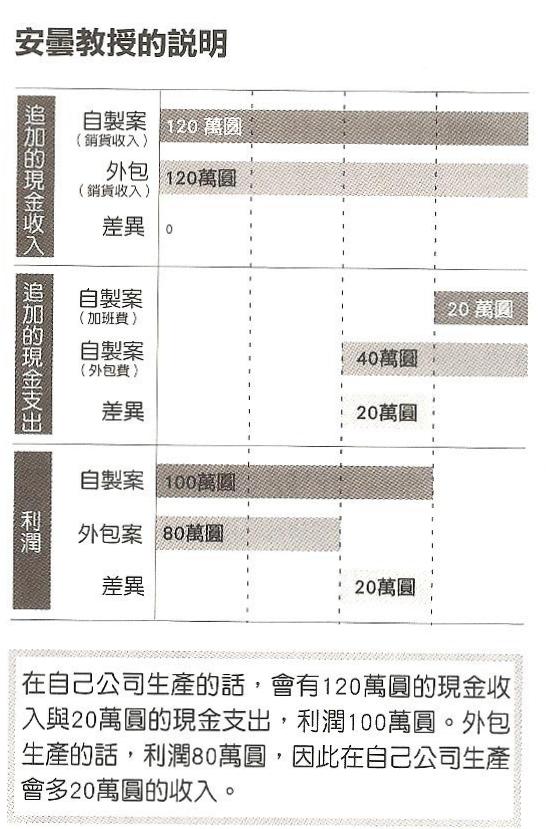

第九章 “決斷 – 前進還是後退" 很精彩. 生產管理部主任大森主章進軍中國或是外包, 他提出的節省模型是這樣的:

由紀無法判斷, 於是求教老師. 老師的模型完全不同.

因為公司生產的費用是沉沒的成本, 所以外包之後仍然要花這麼多錢. 如果多花加班費就可以搞定, 完全沒有外包的必要. 我想此處的例外是搬廠到海外, 日本總部就此關閉, 或是外包商有獨特的技術; 在此兩個條件下, 外包或是設廠就有意義.