明天就可以報綜合所得稅了. 如果在去年參加了某些高可扣抵稅額的股票除權, 今年應該可以少繳一點稅.

不過, 明年要繳今年的稅又不同了. 今年很多股票的可扣抵稅額都大幅下降, 適合除權的的股票真是寥寥無幾. 根據偉士牌數據, 可扣抵稅率已經沒有 40% 以上的, 就算是可扣抵稅率 30% 以上, 殖利率大於 5% 的股票, 已知只有這 7 種:

| 代號 | 公司 | 扣抵稅率% | 配息 | 配股 | 股價 | 現金殖利率% | 殖利率% | 去年EPS |

| 6251 | 定穎 | 35.69% | 0.1 | 0.9 | 19.05 | 0.52% | 5.25% | 0.27 |

| 6196 | 帆宣 | 34.05% | 1 | 0 | 19.9 | 5.03% | 5.03% | 0.88 |

| 3217 | 優群 | 33.33% | 1.5 | 0 | 18.75 | 8% | 8% | 2.1 |

| 1785 | 光洋科 | 32.01% | 2 | 2.5 | 69.2 | 2.89% | 6.50% | 5.35 |

| 3607 | 谷崧 | 30.98% | 4 | 0 | 58.4 | 6.85% | 6.85% | 2.92 |

| 2208 | 台船 | 30.80% | 1.8 | 0 | 28.05 | 6.42% | 6.42% | 2.36 |

| 6140 | 訊達 | 30.68% | 0.1 | 0.4 | 12.5 | 0.80% | 4% | 0.65 |

再扣掉 EPS 不到一塊錢的 3 檔, 那就是做零組件的優群和谷菘, 做金屬材料的光洋科, 和造船業的台船. 其中光洋科的現金殖利率偏低. 優群在 2008 年曾經虧損過, 台船的營業利益率偏低.

就算用刪去法, 選擇 3607 的谷菘來除權, 它的可扣抵稅率僅僅略高於 30% 不到 1%. 所以今年是不利於參加除權的一年. 因為即便可扣抵稅率高於 30%, 因為參與除權的關係, 該繳的稅也增加了, 因此這 1% 其實幾乎享受不到.

然而, 為什麼去年的可扣抵稅率都降低了呢?

原因是這樣的, 可扣抵稅額原本是來自兩稅合一. 若公司已經繳了營業所得稅, 參加除權的股東就不用重複繳稅. 然而民國 99 年 (2010) 起, 營所稅稅率已由25%降低為17%, 所以今年可扣抵稅額比率也大幅降低. 這都是政府的德政來的~~~

關心這個議題的各位一定要去這篇, 今年不要貿然為了可扣抵稅額而買股票, 為了長期持有才買的股票可以留著.

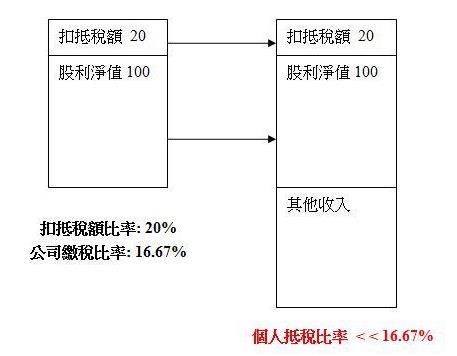

我解釋一下其中的公式: 作者說: 一般媒體或名嘴,常誤會可扣抵稅額比率如 20%,就可實際抵所得稅 20%,正確數=〔20÷(100+20)%=20÷120%=16.666%

一般人的確誤解了, 我更深入地解釋如下.

股利憑單上都會寫著: 股利總額 = 股利淨額 * ( 1 + 稅額扣抵比率)

舉例來說, 某企業每股的股利總額 120 元, 股利淨額 100 元, 稅額扣抵比率是 20%. (120 = 100 x (1 + 20%)).

作者算出的 16.666% 就是公司的扣抵 (繳稅) 比率, 並不是個人的扣抵比率, 至少分母不一樣.

直覺來說, 如果個人繳稅比率低於公司已繳稅的比率, 就有扣抵的機會.

但要是計算不精, 參加除權後, 所得還往上升了一級, 那就搞笑了!

2011/5/3 補充

今天收到幾位朋友的提醒, 順便跟大家報告.

今年參加股票除息的人, 超過 2000 元的股利收入還要再繳 2% 的補充健保費.

最糟情況下, 假設股利先扣掉所得稅 40%, 再重複扣掉補充健保費.

原來殖利率 X 的股利, 實際價值大概剩下 0.58 X.