本書原名“Die With Zero”, 翻譯成‘’別把錢留到死‘’算是相當傳神。正如其名,作者 Bill Perins 的中心思想就是:我很有錢了,你也趕快把錢在生前花光光,不要再想著賺錢了!

聽起來對於世界上 99% 的人都不適用。但是他的想法確實很有意思,值得我們深思。所以在瞭解他的思路之餘,我也把我的共鳴之處記錄下來。

本書只有356頁,推薦序各界好評等內容就占了二十多頁,附錄也差不多長。基本上本書非常地精簡。中心思想已經講完了。主要的篇幅是在釋疑。

1. 作者說若要把給子女的錢就要適時給出去, 例如兒女已經 30 歲且成熟到能善用這筆錢的時候就該給。等自己 80~90 歲死掉留下遺產時,子女也老到 50~60 歲無法盡情享受了。扣掉這些錢,就可以把自己的錢在死前花光!

2. 快死了才把錢捐出去不算慷慨。因為這些錢對自己的價值幾乎就是零。也就沒有什麼捨不得了。生前就捐贈的人更為無私。真的想捐,捐掉之後就可以安心地規劃 die with zero 了.

3. 健康,時間,金錢是三個生活品質的要素。其中健康因素,或者說是年紀,通常容易被忽略。我們以為自己可以依照慣性永遠用時間換錢。理財書籍通常教我們忍耐, 晚點再吃棉花糖的效益更高。但忍耐大半輩子, 已經老到不想吃棉花糖的時候,這個選擇就沒有意義了。不如趁早該吃的吃,該玩的玩。

正因為我們會衰老,因此要考慮何時該忍耐? 何時該盡興? 假如明知四十歲會比二十歲有錢,那麼該吃棉花糖的是二十歲 (多冒險、多享受),該忍耐的反倒是四十歲 (慎重工作),這樣才能把錢留到六十歲。至於八十歲的人,給他錢也不能幹嘛,除了看病和被詐騙也花不了大錢。

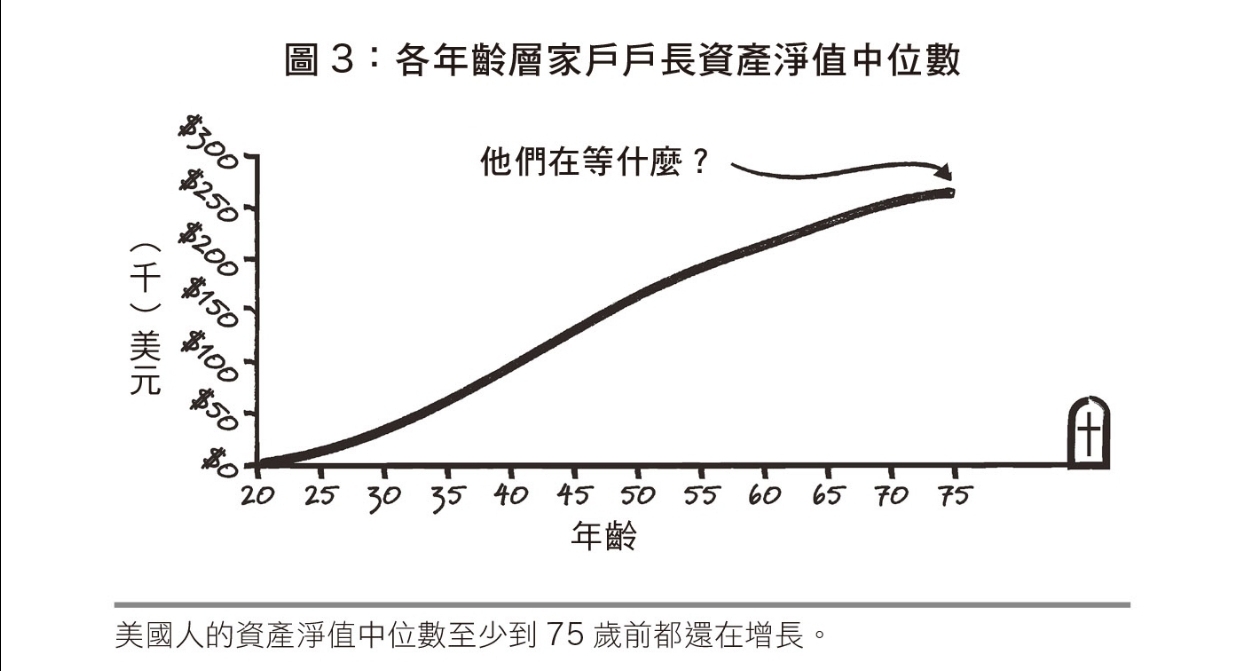

4. 假如同意了作者的看法。剩下的問題是何時該放下工作或是半退休?作者認為大部份的(美國)人都够有錢了,統計起來愈老愈有錢,而不是更窮。所以錢夠用了之後, 選擇一個退休日就可以全力體驗人生了, 不需要特定指定一個可以退休的金額, 那個數字對成功的人只會愈定愈高, 對失敗的人愈定愈低.

請注意這裡指的是淨資產。包括房地產和退休基金的自然增長。所以當事人本身不會覺得錢變多,薯條可以加大再加大。換個角度來看,既然死後也用不到房子,不如選個黃道吉日, 把房子逆房貸抵押給銀行變現, 接著就可以好好享受人生了。

考慮到上述的不動產和基金增長能夠抗通膨,作者計算出淨資產只要達到一年花費 × 預計生存年數 × 0.7 就够用一輩子了。例如年花300萬×45年×0.7=9450萬。差不多是一個億吧!

對照到台灣人平均的淨資產有479萬 [1],年齡中位數 45 歲左右[2],若立馬退休並活個 45 年,則每年只有 15.21 萬可以花, 比基本工資還低,顯然這是很難生活的。這也代表絕大多數的台灣人都還在拼生存基金。根本沒有達到可以參考本書的境界!

不過呢,根據同一個統計資料 [2],台灣也有七萬多人淨資產超過 1.5 億。他們確實當下就可以退休,並且以 450 萬的年開銷,爽花 45年。總之,本書是給少於一半的台灣人看的。也因為這樣,請綠角大來寫推薦序不會讓他太為難。畢竟人要先富起來, 才能考慮花到死,而不是花光了等死。

5. 有些人就是熱愛工作不想退休呢?作者說我們應該最大化人生體驗,而不是最大化資產。如果工作也可以優化人生體驗,那麼這些也可以加入計算。這部份是純屬主觀的,無法有統一的標準。基本上,作者會一直洗腦說你老了就不能OOXX, 所以不退休也要儘量花才不會後悔,特別需要體力的那些。

花錢也要花得妙才是增加體驗, 像是找人來打掃房屋, 搭商務艙旅行都是善用金錢. 但是吃頓 CP 值很低的大餐, 對人生體驗就沒啥幫助!

本書的宗旨大概就是這樣了。書中提到作者本來不是要寫書,而是要做 APP。APP放在 diewithzerobook.com,但是我還沒下載成功。

另外要吐槽一下。書中多次提到‘’蚱蜢與螞蟻’’這個寓言。說我們要平衡工作和享樂。不過螞蟻的壽命只有七個月左右,牠沒有辦法找到享樂的機會。螞蟻的壽命只有兩個月,牠沒有機會過冬,因此也不用儲存糧食。牠的糧食都是給後蟻和蟻后(可活五年)用的。這個寓言是好的,但不太科學。

[Ref]