隨著員工分紅數字出爐, 今年的上班收入大致底定, 算是 show hands 了. 投資的部份呢, 概略可以抓出 Q3 投資稅後收入是上班稅前收入 1.44 倍. 看起來有點均值回歸的味道, 跟 2019, 2020 年的 1.48、1.47 倍差不多, 雖然輸給 2021 年的 1.65 倍, 但是比去年 0.23 倍好多了!!

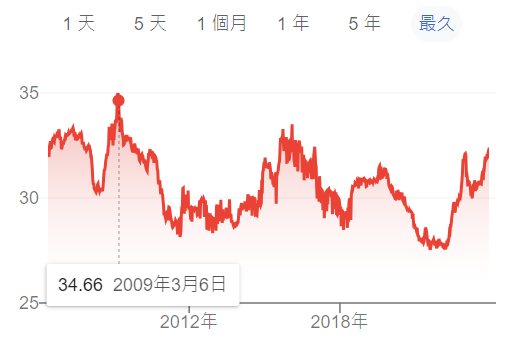

在這一季當中, 我把近幾年獲利甚豐的 XLE 賣光了. 換成大約等值的 PFF. 雖然 XLE 和 QQQ 有蹺蹺板的作用, 是個不錯的資產配置方式. 不過 XLE 配息少又要扣 30% 稅. 而且上漲空間也有限。20 多年來的天花板就是 100 美元 (如下圖). 感覺不是個我該長抱的標的. 至於 PFF, 到目前為止表現不佳, 還在觀察當中. 較正面的改變就是每個月都可以領上萬塊配息, 讓我覺得更有安全感. 負面的改變就是帳面還虧損, 9月底虧2~3%, 這幾天慢慢跌到6% ~~~

XLE ETF 歷年股價

今年 Iphone 15 發表後, 看起來不夠吸引人. 老巴的波克夏節節下滑, 科技股表現都不太好. 加上聯準會的微言大義動見觀瞻. 升息暗示就能使得我的投資收入在 9/15 創新高之後開始盤跌. 所幸美元半個月上漲 3%, 抵銷了一部分跌幅. 好漢不提上月勇, 現在要考慮的是 Q4 要不要做事情? 甚至要做什麼事?

既然美元對台幣的匯率如此之高 (雖然還可以更高, 如下圖), 現在用台幣換美元會有點手軟. 假設美元繼續再漲, 那麼就算存美元 6 個月定存都會賺. 若是不猜匯率, 我想只能準備低接美股, 接不到就算了.

美元對台幣歷史匯率

除了美股,反向投入日股或是台股也可以. 畢竟日幣跌到這麼低了, 就算是日本車賣不動才導致匯率差也可以接受。Monica (微軟那個AI)說 2021 年日本汽車出口佔比 8.3 %, 日本車賣不好雖然影響匯率,但是日本體質應該還是不錯。

台股方面,我注意到最近高股息ETF很紅。不過一朝被蛇咬,十年怕井繩。如果台股沒有低到十年線以下,光是靠配息填權,績效遠不及美股。即使是像華倫存股/周文偉這樣的選股達人,精挑細選的資產組合才做到七千多萬,如果早早無腦 all in QQQ, 現在資產早就就上億了,so…

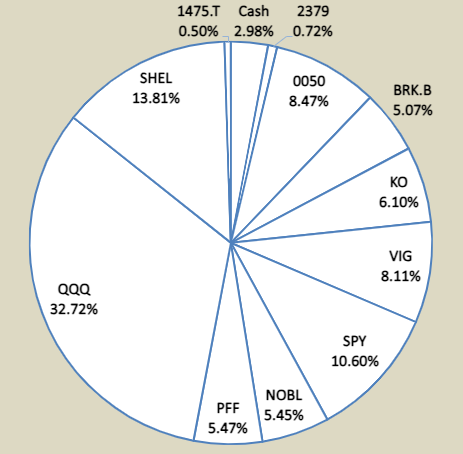

2023/Q3 投資分佈

最後期許年終結算的時候,業外收入/上班收入比能創新高。Q3 到今天 10/8 為止,這個比例曾低到 1.3 倍,幸好昨晚 QQQ 漲不少,又和目標近了些。總之,手上的子彈不能亂射。其他就看大環境了。