前陣子中共十八大之後, 中國股市儼然成了超級大明牌. 以官股居多的上證指數蓄勢待發, 比深圳股市更值得期待. 果然上證領先上漲, 接著深證才補漲.

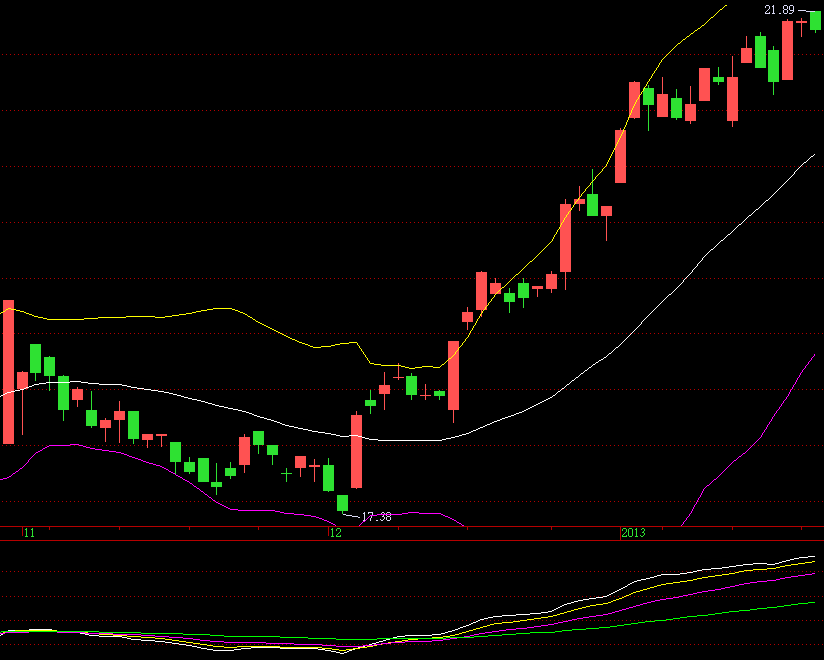

其中, 富邦 FB 180 上證 ETF 的股價正式在 2012/12/18 號突破 2012/10/31 那根大套牢紅棒 (下圖最左邊), 可以說是確立了股票箱的上軌突破.

再看到 5/10/20/60 日四條均線漂亮地依序散開, 我看陳進郎先生也敢買了. 這一個月之內用力買的應該都會賺錢吧! 不過, 達瓦斯先生也說過: 突破得再漂亮, 漲多也會回檔. 所以還是得注意一下是否買貴了?

“什麼叫做貴? “並沒有一定的標準. 當初 FB 上證 180 就是以 20 塊面額發行的, 而那個時候的上證指數約 6000 點. 因為當時一直跌, 一個月跌掉 500 點. 所以大概抓發行前一個月和發行當天的均值來估計. 這個所謂的平均值也跟現在 (5677.69 點) 差不多. 看起來今天的價錢也沒什麼不對, 頂多就是貴了一點.

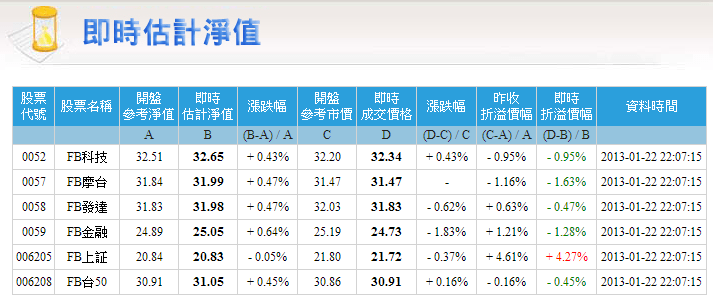

不過 ETF 畢竟是要收經理費的, 我們不能用 20 * 5677.69 / 6000 來估計這支 ETF 的價值, 要看它現在的淨值, 才能準確判斷股價是否偏高? 在富邦的網站上, 我們可以查到這個貼心的訊息, 而且是即時估計淨值.

誰都看得出來, 大家對陸股的信心指數偏高. 今天的收盤價比淨值還高了 4.27%. 相反地, 大家對摩台指數非常沒有信心, 看到比現股便宜 1.63% 的 ETF 都不買, 定存一年的利率也不過如此啊?! 而金融股比科技股還慘, FB 金融折價 1.28% 尤甚於 FB 科技的 0.95%.

總而言之, 陸股是大神牌, 是大明牌, 是無上牌, 是無等等牌, 能除一切苦, 真實無虛. 但是不要買貴比較好.