這本書早在 1994 年就出版了,作者是一對夫妻 Vicki Robin 和 Joe Dominguez,重點放在高利率公債,於 2006 年再版。Joe 過世後,2018 年 Vicki 出了修訂版,作者說是因應智慧型手機、網路購物,AI 說是因為利率變低了,所以加入指數投資與現代觀點。總之,這本書的觀念是一路從 90 年代延伸過來的,後續我會提到那些觀念歷久彌新?那些和當代想法有所衝突。

本書第一章 “金錢的陷阱" 主要提到 (美國) 人喜歡亂花錢,浪費地球資源,其實大家不需要買那麼多東西,有錢也不一定買得到快樂。每個人都覺得再有錢一倍就會更快樂,但比他有錢一倍的人也是這麼想。金錢似乎等於滿足,而作者認為金錢其實只要足夠就好 – 過多的錢沒什麼用。因此這裡的重點是評估自己的 “豐足點" (p. 20)。

當然這樣講很抽象,幾乎不太可能直接給的出答案。所以作者要大家想想自己一輩子賺了多少錢?評估自己值多少錢?這個問題我早就有答案。其實數字頗為驚人,因為我們買房買車養小孩默默地花掉很多錢。我上班 37 年賺到錢是 X 的話,投資 22 年賺到的錢差不多也是 X。兩者相加不是 2X,而是只有 1.3X 左右,另外 0.7X 已經變成我身上的肥肉了 (舉例)。

知道自己值多錢後,本書就進入第二章 “金錢已經不是從前的那個樣子了"。簡單地說,作者認為賺錢就是拿命換錢。你以為你領到的是薪水數字,還要扣掉為工作額外花費的通勤、治裝、外食、紓壓、報復性消費、度假、工傷、找保母…這些都是成本。再考慮加班、額外付出的時間,可能每一分鐘的命並沒有換到你認為的代價。這當然說得都沒錯,雖然有點危言聳聽。總之這裡會得到一個 “有效時薪"。

p.33 跳到問題的另外一面,那就是開銷。如果賺得少當然要花得少,因此作者希望大家記帳。並且引用 «原來有錢人都這麼做» (The Millionaire Next door) 的說法:"收入高的人都非常清楚把錢花到哪裡去了。" However,把帳記得很清楚不一定會變有錢啊?總之,寫文章都要講究對稱配套,所以還是出現這段食古不化的篇幅。"金額一定要弄對,最好能到每分 (penny)" (p. 34)。

知道自己的收入和支出之後,本書進入第三章 “錢都跑到哪裡去了?" (編按: 確實錢都 涮涮鍋關了很多家,後來我去築間) 這個步驟乍看之下是要人做好預算、量入為出。另一方面又提倡節省開支。例如用 “正念飲食" (mindful eating, p. 38) 來減少不必要的食物攝取,用心智肌力 (mental muscle) 分辨飢餓和想吃。畢竟愈能克制慾望,就愈能財富獨立 (Financial Independence)。

BTW,作者 Joe 的媽媽雖然不會說英語,但 Joe 畢竟是個美國人。他不會只講 Financial Independence,還舉一反三提出另外三個 FI,Financial Intelligence (財務智商)、Financial Integrity (財務健全)、Financial Interdependence (財務依存)。篇幅不多,就是來個下馬威 (p. 12)。吾人寫書也可以來個 Financial Internationalization,教大家投資要國際化,諸如此類。

言歸正傳。本章延續前面好好記帳的精神,這次說要好好做收支表。包括食衣住行娛樂 3C 都要鉅細靡遺地寫來。然後把花掉的錢換算是要花多少時間的命去賺。例如:買一個月買雜誌花了 80 元,修正過的有效時薪 10 元,所以買這些雜誌等於短命 8 小時。因為前面已經把老闆給的 25 元時薪變成 10 元有效時薪了,所以買東西折的壽會比預期得大。

80/25 -> 80 /10

作者另外提到每個月收支的變化也要記錄。總之,這一章就在 “談一談錢" – 舉數位 (理財課?) “學員" 的帳單為例中結束。

第四章 “多少才夠?對幸福的追尋"。這一章的重在於評估所花的錢 (=生命能量) 是否獲得滿足?是否和人生目標一致?如果不是為了錢而工作,你的消費型態會有何改變?(p. 52)。換言之,如果刪減掉非核心必要的項目,瞄準人生目標,錢都花在刀口上,那麼上一章收支表應該會有一些變化。

作者甚至幫大家結論了:"如果你沒有花大部分的時間在賺錢這件事上,生活應該會省下很多。因為你的生活很大部分的消費是來自於你的工作。"(p.57) 由於作者預期大家都是為了虛榮而花錢,若是為了愛地球,甚至能省錢 – 像是用走路代替開車 (p. 51) 。接下來本章就引導大家以出世的觀點了解 “豐足" (enough) 的狀態,這個不需要、那個也不需要,自然就容易滿足了。

然而,如果以陳樹菊女士的狀況,她愈想做善事就會花愈多錢。因為她是入世的善人,其實不是作者課程要輔導的對象。作者提出 “物價等於生命能量,追求足夠就好",其實和後來的兩本書很有關聯。

«Die with Zero» 也在講消費等於生命能量。但人家的說法是:我有錢,所以我用錢換取體驗。本書的說法則是:我窮知足,所以我不花無謂的錢去浪費生命。本書強調你其實不需要那麼多東西,你離 “豐足" 並不遠。

«How Much is Enough? Money, Time, Happiness» (中譯 “多少才夠?") 說 “把錢變成喜歡的樣子就會快樂",被同儕壓力追逐才消費就會愈花愈不快樂。其實本書也是這樣說的 (p. 56),只是執行的角度不一樣。本書花很多篇幅在節流,慢慢才講到投資。«多少才夠» 直指目的地 – 你就是需要那麼多錢,快去賺吧。

第五章 “全部攤在陽光下吧!" 繼前一章做表,這章教大家做圖。在幾百個案例中,如果做出收支圖,三個月後消費自動會下降兩成。書上說,大部份的美國人只要突然多出兩筆意外開支,就可能變成街友。因為老美普遍沒有儲蓄的習慣,所以本書還花了不少篇幅講儲蓄的好處。反觀台灣,這幾天網路上一大堆人貼文,說是靠台積電賺一百萬賺一千萬。國情不同啊!

第六章 “用省錢的方式圓夢"- 望文生義,就是那個意思。當然作者補充了物盡其用才是物質生活真正的意義。例如西班牙文的 aprovechar 就是聰明地使用東西,包括把剩菜做成美味的一餐 (p.66)。接著說明十大省錢之道 (p. 67~p. 69)。基本上把它想得很客家就對了,我的客家老婆確實可以做到滿大一部分。

- 不要去逛街血拚、也不要逛網路商店

- 在你的能力範圍內過活

- 好好照顧你已經擁有的

- 把東西用到完全不能使用為止

- 捲起袖子自己動手做

- 對自己的需求做好計畫

- 好好研究價值、品質、耐用性、多功能性及價格

- 花小錢買東西 – 比價、殺價、買二手

- 用不同方式滿足你的需求

- 務必遵守九個步驟

九個步驟這邊複習一下前六個,後三個更後面才會講:

- 跟過去和解: 這輩子賺了多少錢、現在身價多少錢?

- 活在當下: 追蹤你的生命能量

- 每月收支表

- 問自己三個問題 (第四章)

- 讓生命能量具象化 (做收支圖)

- 衡量你的生命能量 (儘量少花錢)

- 重估你的生命能量 (最大化你的收入)

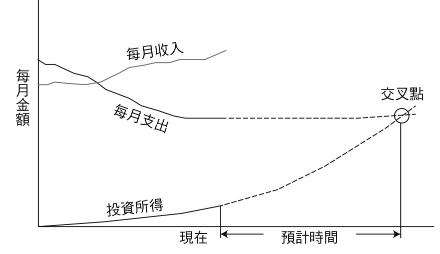

- 資本與交叉點 (找出收支平衡點)

- 為財務獨立所做的投資

BTW,本書的第一版當中,原本有個章節是 “省錢必勝的一零一種方法"。因為很多招數經過三十年已經不適用,所以本書只寫十招,加上一些小叮嚀 (p.69~p.73),像是不要使用循環利息、選擇自付額高的保險、在家度假 (staycation)、用交換禮物取代耶誕禮物…等等。

看到這邊,您可能以為作者的營隊是在教人脫貧,但他是在教財務獨立提早退休 (FIRE)喔! 只是他的 FIRE 跟我們平常理解得不一樣。特此註明。