最近一週美國股市上上下下, 蔚為奇觀. 所以筆記起來供日後參考.

當然大家都知道這次災難的主因就是武漢肺炎, 又名新冠病毒, 或者 Covid-19. 但是後續發展充分展現了各國不同的世界觀, 透過這個窗戶, 我又重新認識了這個地球.

病毒剛發生的時候, 大陸應該是最嚴重的地區, 但是我手中的中國 ETF 不跌反漲, 即使不計歷年領到的股息, 股價也突破了我過去的買點, 在 2020/1/14 來到最高點.我只能說根本在護盤.

美國人大概認為那是中國人的事, 就算世界工廠震盪一下, 也不影響他們. 所以股市穩定到 2020/2/24 左右. 在這段期間, 我個人當然也就歡樂地創下個人資產新高. 後來美股稍微走勢疲軟, 陸股也慢慢有點不行了. 這段期間都還是高檔盤旋.

我從同事們聊天的訊息中得知, 上下游廠商的訂單都還不鬆手, 大家都樂觀地等著大陸的疫情收斂, 然後加班兩個月把失去的一個月產能補足, 這樣今年還是可以跟往常一樣過去.

接著在 228 假期當晚, 美股出現了大跌. 才跌個 3~4%, 朋友便用大屠殺來形容. 所以我也開始執行先前宣告的 QQQ 買進計畫. 話說錢從那裡來呢? 因為我認為大陸根本護盤, 所以就不老實也不客氣地把手中的中國 ETF 賣賣賣賣賣…, 抽出幾千萬貝里來備戰, 時間非常充裕.

2020/2/28 我第一次試買 QQQ, 當時買在 200 USD 以下就覺得很便宜了. 到 2020/3/3 美股回彈還小賺. 畢竟已經有幾次一日危機的歷史經驗, 只跌一兩天確實並非不可能. 我看到網路上有人說這是非經濟因素, 不需要恐慌. 但我認為人命關天, 會死人就是最基本的經濟因素, 沒有人哪有經濟呢! 同理, 外星人入侵也是經濟因素, 外星人會顛覆社會價值觀, 推翻宗教, 幾十億人的想法都改變當然會影響經濟.

喔, 言歸正傳. 美股鎔斷的 (收盤) 數據整理在下面, 寫著寫著又多了一筆, 根本投資人的日常.

| 日期 | 道瓊跌點 | 道瓊跌幅 | Nasdak跌點 | Nasdak跌幅 | S&P500跌點 | S&P500跌幅 | 近因 |

| 1997/10/27 | 554.26 | 7.18% | 亞洲金融風暴 | ||||

| 2020/3/9 | 2013.76 | 7.79% | 624.94 | 7.29% | 225.81 | 7.6% | 新冠肺炎+原油價格戰 |

| 2020/3/12 | 2352.6 | 9.99% | 750.25 | 9.43% | 260.74 | 9.51% | 新冠肺炎+禁歐洲令 |

| 2020/3/16 | 2880.01 | 12.12% | 976.74 | 12.4% | 326.03 | 12.02% | 降息 4 碼 |

| 2020/3/18 | 1338.46 | 6.3% | 344.94 | 4.7% | 131.09 | 5.18% | 撒1.2兆美元? |

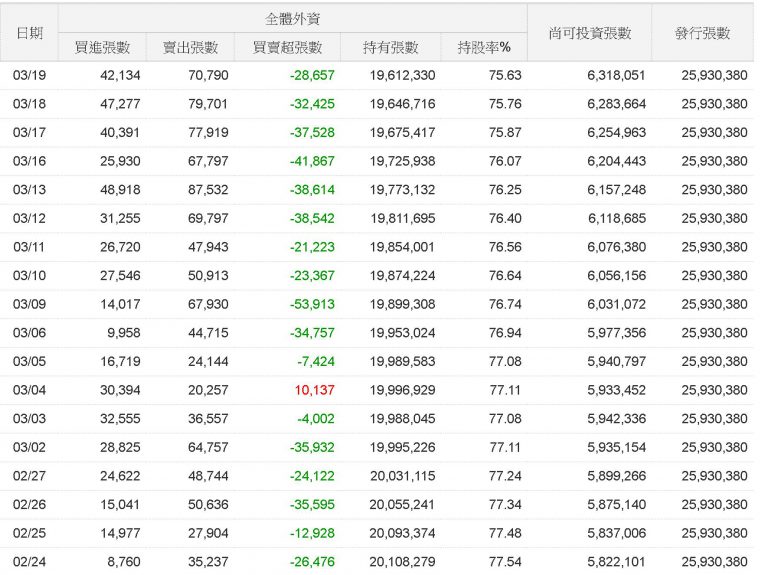

如先前所說, 要付應美元貶值造成的匯損, 就是要買美元資產. 現在美元資產便宜, 美金實質貶值, 手邊的美金要加速用掉. 倒是美國大量印錢撒錢之際, 美金反而對台幣升值, 可見外資對台股相對更加恐慌. 如果我是外資, 應該會捨跌得慢的台積電去買鎔斷 4 次美股. 畢竟下游不好, 上游也好不到哪裡去. 只是比較晚衰退而已.

[2020/3/20 後記]

2020/3/19 也發生台股跌破十年線這件事 (9112~9114 左右), 按照往例, 此時買進不會虧. 你不買國安基金會來買. 所以儘管外資不斷提款台積電 (還是持有 75%), 但內資昨天買, 等國安抬轎也是一個不錯的選擇. 本來我已經退出台股了, 昨天還是買了一點點.