這幾天在書上 [8] 看到波克夏海瑟威 (berkshirehathaway) 財報裡面有不小的一部分是商譽 (goodwill), 如果商譽占資產的比例很高, 那麼看似不高的價格淨值比, 不就被灌水了? 基於這點好奇, 研究一下波克夏 2015Q3 的財報 [1] 當作例子.

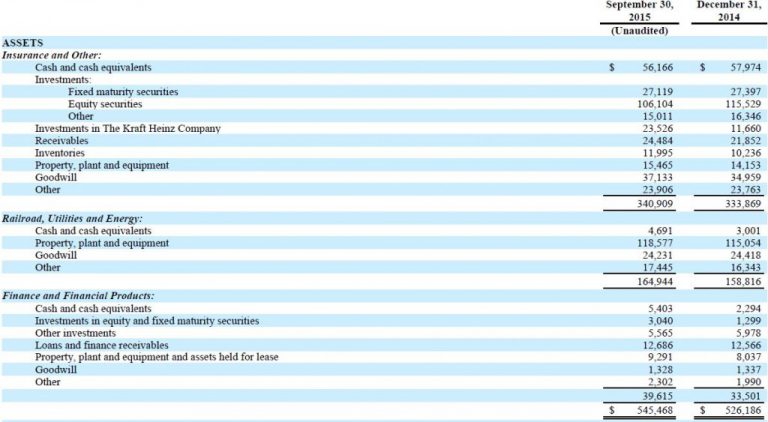

所以說, 它的資產中有 37,133 + 24,231 + 1,328 = 62,692 (M USD) 的商譽 (see page 15 in [1]). 它佔了總資產的 62,692 / 545,468 = 11.5%. 545,468 M USD 來自上圖的 2015/9/30 那欄的最下面.

所以說, 它的資產中有 37,133 + 24,231 + 1,328 = 62,692 (M USD) 的商譽 (see page 15 in [1]). 它佔了總資產的 62,692 / 545,468 = 11.5%. 545,468 M USD 來自上圖的 2015/9/30 那欄的最下面.

波克夏第三季的 News release [2] 說, “Since the beginning of the year, Berkshire’s shareholders’ equity has increased $8.1 billion and our book value per Class A equivalent share has increased by 3.3% to $151,083 as of September 30, 2015."

我們用每股 book value 151,083 去乘它的股份數 – Average Class A equivalent shares outstanding (= 1,643,316) 大約得到 248.277 B USD.

可以看出 Asset 和 book value 有著巨大的差異, 分別是 545.468 B 和 248.277 B. 總資產遠大於它的帳面價值, 兩者差了 297.191 B USD. 根據 [3],

Asset – liabilities= net asset value

總資產 – 負債 = 資產淨值

剛好在 [1] 可以看到 total liabilities 是 294.147 B USD. 加上波克夏有 3.038 B USD 的 noncontrolling interests [1], 294.147 + 3.038 = 297.185, 差不多就和 297.191 兜攏了.

既然數據無誤, 接下來再看一下商譽. 一般所謂的 net book value (NBV) 是有形資產減去 負債 (liability).

Tangible assets – liabilities = book value

這裡還有個影片教學:

http://www.investopedia.com/terms/b/bookvalue.asp

但老巴的 book value 顯然涵蓋了商譽在內, 商譽屬於無形資產 (intangible asset). 書上說到, 我們可以用 book value 當作淨值, 並且用它的 1.5 倍去買波克夏的股票. 既然這樣, 我當然好奇會不會多花了 11.5% 買了商譽? 而這商譽的品質又是如何呢?

在波克夏 new release [1] 的 page 8 說, The goodwill related to the AltaLink acquisition is not amortizable (攤提) for income tax purposes, while substantially all of the goodwill related to Berkshire Hathaway Automotive is expected to be amortizable for income tax purposes. 這表示某些商譽不會認列, 因為 AltaLink 經營的是受管制的電力傳輸業務. 某些商譽會立即認列, 例如 Berkshire Hathaway Automotive.

剛好這裡有一則新聞稿 [5] 說, 波克夏打算用 37.2 B USD 買 Precision Castparts Corp. (後面簡稱 PCC, Nasdak: PCP). 而 PCC 自己預估 2016 年的淨利是 1.84 B USD 左右 (page 33 in [6]), 大概是 20 倍的本益比. PCC 又說它在 2015/3/29 的 book value 是 2.997 B USD, 但還有 3.013 B USD 的負債. 換言之, 這家公司的帳面價值和它的債務差不多. Page 61 in [7] 寫到: “The estimated fair value of our miscellaneous long-term debt approximates book value." 證實這一點.

PCC 是上市公司, 剛剛的股價是 231.58 USD, 老巴是用每股 235 USD 買, 看來帳面小虧. 此股 2015/8/7 的股價是 193.88 USD, 2015/8/10 老巴要買的新聞傳出之後, 當天漲到 230.92 USD.

以這個例子來看, 老巴買的商譽不貴, 因為對方公司的股價也可以說就是公允價值. 老巴沒有花太多的溢價, 此時 PCC 的 book value 視為每股 235 USD. 但 PCC 自己的 book value 其實是 79.05 USD (page 21 in [7]). 老巴要以哪一個為準可就有很大的差異了.

假設以股價為準 (公允價值), 但 PCC 的股價已經隱含投資人對它的期許了. 假設我們用股價淨值比來看它, PCC 的每股帳面價值是 79.05 USD, 股價是 230 左右, 因此股價淨值比是 3 倍以下. 當我們又用波克夏的合理股價淨值比 1.5 倍去乘波克夏的帳面價值, 不就等於用 230 / 79.05 x 1.5 = 4.34 倍的股價淨值比去買 PCC 嗎?

反之, 如果老巴把 PCC 的 book value 以實際的 2.997 B USD 去認列. 我們卻可以用這個價值貢獻到波克夏 book value 的 1.5 倍去買波克夏的股價 – 那感覺是買到賺到. 當然只要股價夠低, 買了都是傳. 但 book value 的計算若是有一致性, 投資人畢竟比較好掌握! 因為我對波克夏的財報了解有限, 目前只能想到這裡. 等看完書之後, 應該會有更深入的體會.

[REF]

- http://www.berkshirehathaway.com/qtrly/3rdqtr15.pdf

- http://www.berkshirehathaway.com/news/NOV0615.pdf

- http://wiki.mbalib.com/zh-tw/資產淨值

- http://www.investopedia.com/terms/b/bookvalue.asp

- http://www.berkshirehathaway.com/news/AUG1015.pdf

- http://www.precast.com/web/user_content/files/2015-10-22-proxy_statement.pdf

- http://www.precast.com/web/user_content/files/2015_annual_report_&_proxy_statement.pdf

- <買進巴菲特,穩賺18%:6,000元起,當波克夏股東,讓財富滾雪球>

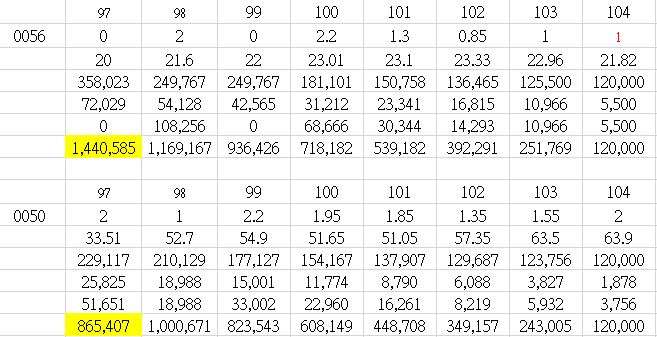

0050 的優勢在於股價可能超漲,使得 ETF 淨值的花板比較高. 它的最高點讓 0056 望塵莫及. 至於缺點是萬一某公司突然虧錢, 但股價來不及反應, 市值還在前 50 大, 就會變成無效的投資, 例如先前的宏達電. 整體來說, 利漲不利跌. 0050 漲多了可以賺差價.

0050 的優勢在於股價可能超漲,使得 ETF 淨值的花板比較高. 它的最高點讓 0056 望塵莫及. 至於缺點是萬一某公司突然虧錢, 但股價來不及反應, 市值還在前 50 大, 就會變成無效的投資, 例如先前的宏達電. 整體來說, 利漲不利跌. 0050 漲多了可以賺差價.