這本書的名字超長的, 作者是邱涵能 (John) 先生. 這本書除了介紹波克夏海瑟威這家公司之外, 也介紹了如何在 first trade 開戶以及買股票. 如果大家打算即知即行, 參考這本書是不錯的選擇!

先講個題外話, 作者說 first trade 的介紹人不知道寫誰時可以寫他, 他樂於賺這 50 USD. 作者能事先講清楚是件好事, 這樣就不會誤導讀者以為沒人推薦就會審核不過. 其實這些 broker 多麼盼望有人參加啊! 哈! 以 first trade 來說, 匯款 2,500 USD 進去可以退 25 USD 手續費 (rebate).

實際上, 匯錢進去 first trade, 要花的買路錢並不少. 以渣打銀行為例, 電報費收 350 NTD, 手續費收萬分之 5, 再加上中間銀行收一手, 匯出 1 萬美金的成本約 500 NTD. First trade 能 rebate 也不無小補.

請大家記得, 既然匯錢了就趕快買一買, 沒有要買就不急著開戶. 否則開戶了不買賣就無法享受 30 天免傭金的好處. 每一筆交易收 6.95 USD 傭金還挺貴的, 如果一股一股地買, 賺的錢都被手續費吃掉了. 所以一般人買賣波克夏 B 股 (大約 130 USD) 都是 100 股為單位在交易.

如果想要存股配息, 台灣人的地位還不如大陸人. 大陸和美國有稅務協定, 股息只要交 10% 的稅, 台灣人要交 30%. 但我們對美國是外國人, 所以資本利得 (capital gains tax) 可以免稅 – 無論長期或短期資本利得. 從這個觀點, 不配息的波克夏對我們確實有投資的價值.

基本上, 作者非常信任巴菲特和孟格, 以及他們的接班人的操作能力, 因此建議大家賣房子賣地也要去買這檔股票 – BRK.A 或 BRK.B. 有錢的人買前者, 一張 20 多萬美金. 沒錢的買後者, 價值是前者的 1500 分之一, 也就是 130 塊美金左右. 基於每年上漲 15% 的預期, 鼓勵大家投入.

我想投資這件事永遠是見仁見智, 我保持中立的立場. 只是就兩個點來思考. 第一個就是, 以後波克夏能每年漲 15% 嗎?就算不用 15%, 打個對折都很厲害了. 但巴菲特自己說的: “樹再高也長不到天上", 這個每年 15% 的預測即使是用在老巴的身上, 我也還是有點疑慮.

第二點, 大家都知道老巴撿過很多便宜. 8.5 USD 買美國運通漲到 93, 3.2 USD 買可口可樂漲到 42.4, 10 USD 買穆迪漲到 95.8, 6.4 USD 買寶僑漲到 89.2…等等(參考本書 p159). 如果我們買了波克夏的股票, 就能分享到老巴的戰果嗎?答案是不能.

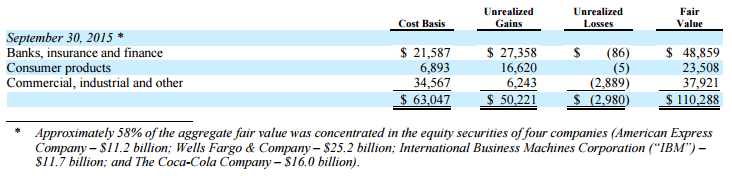

波克夏 2015Q3 的季報 [1] 說, 美國運通, 富國銀行, IBM, 和可口可樂佔了 fair value 的 58%, 下圖下方這四個數字加起來是 64.1 B USD, 大約是 110,288 M USD 的 58% (~= 64 B USD), 由此可證, 這四大持股的公允價值包含在 110,288 M USD 裡面.

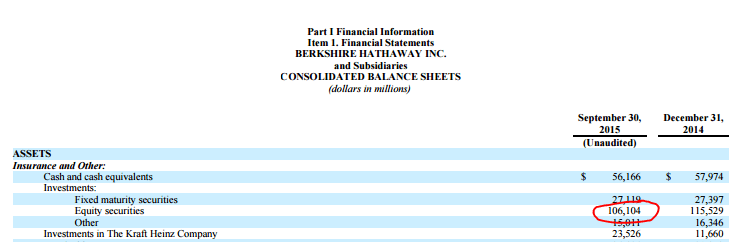

而 110,288 又是資產負債表 (CONSOLIDATED BALANCE SHEETS ) 中的 Investments in equity securities 的項目,

但只有 106,104 M USD 這個數字出現在 CONSOLIDATED BALANCE SHEETS 的 asset / Insurance and other / Investment / equity securities 之下.

1,185 和 2,999 這兩個數字, 並沒有乖乖地出現在 Railroad, Utilities and Energy, 和 Finance and Financial Products 這兩個事業群裡面. 還好這兩個數字相對很小, 先不追究. 即便如此, 我們可以知道波克夏的淨值, 乃是由這些便宜股票的公允價值 (fair value)所構成的, 並非他們的帳面價值 (book value) 或者成本價 (cost basis).

當我們用波克夏淨值去買進的時候, 我們已經買入了美國運通, 富國銀行, IBM, 和可口可樂的市價. 如果老巴讓波克夏續漲, 那麼我們用波克夏淨值的 1.1~1.5 倍可以買入它 “未來的價值", 但不能分老巴過去戰績的一杯羹. 那些都已經反映在波克夏大漲的股價上了.

[REF]

- http://www.berkshirehathaway.com/qtrly/3rdqtr15.pdf