第四章評論林區分類的各種股票. 資產股,起死回生股, 資產股當然很快就被 “spec. out!" 至於緩慢成長股, 符合獲利力、資本報酬率兩個指標,但是成長性不良.如果能用低價買進,也會有穩定的收穫.

實力股以偏低的兩位數速率成長,每年的表現雖然不一定都很均勻,但長期下來會有不錯的回報.林區在實力股於 1~2 年內上漲 50% 之後賣出 (p. 141). 至於快速成長股是指以 20% 速率成長的公司, 通常公司的規模比較小, 這也是林區的最愛.

馬克斯說, 大部分的東西都有景氣循環性 (p.143).景氣循環股是指那些循環特別長的, 像是汽車、航空公司、化學、鋼鐵和能源. 景氣循環股哪裡不好呢? P. 145 和 P.147 圖示說明, 該類股票只要營收下滑一點點, 淨利就會大幅下挫. 不同類型的景氣循環股的低點也不盡相同, 總之,它們和醫療照顧、必須消費品不受景氣影響的特性有很大的差異.

在面臨選擇好公司的時候, 我們會遇到另外一個難題. 第四章最後面就是以 “買進績效明星 vs 以合理價格買好公司" 為子標題. 所謂績效明星就是飆股, 飆股的公司不一定要有獲利, 只是被強烈看好 (例如生技股開發新藥). 賣到對的飆股, 有一天他可能真的變成股王, 但是有更大的機率變成一無所有 (連壁紙也沒有, 因為現在無紙化了).

第五章強調以合理的價格買進好公司, 所以這邊會有一些數學. 首先是折現現金流模型. 讓我先用白話文解釋基本架構:

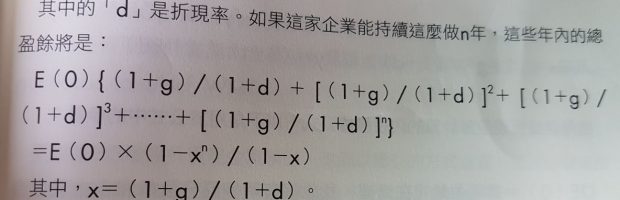

首先現在手上的錢, 會因為通貨膨脹而貶值. 這個比例叫做折現率 d. 於是未來第 n 年的錢, 價值就變成 1/(1+d)n. 公司如果有成長, 相對可以抵銷通膨,我們假設成長率是 g. 所以未來 n 年公司賺的錢就會變成 (1+g)n 倍. 兩個因素都考慮進來, 我們可以定義一個 x = (1+g)/(1+d), 這個就是實質的成長率. 第 n 年真正賺的錢 = (1+x)n.

這裡有個容易混淆的地方, 就是期初還是期末? 我要投資的當下當然是第一年的期初, 第一次有收益是在第一年的期末, 或者說是第二年的期初.因為我獲得的投資收益, 不管是公司的股利或是盈餘的成長 (不配息的話), 都是從第一年的期末算起, 計算到第 n 年, 也是指第 n 年的期末.

假設公司每年的獲利是 E(0), 把第一年(期末)賺的錢 E(1) = E(0)*x,….一直加到第 n 年(期末)的 E(n) = E(0)*xn, 可以累加出 n 年的總獲利. 把每年賺的錢加起來的式子如下:

E(0)*X + E(0)*x2+—–E(0)*Xn

= E(0)*[x+x2+….Xn]

= E(0) *x*(1-xn) / (1-x) — 依據等比公式 [1]

= E(1) *(1-xn) / (1-x)

這是一個折現的概念,有兩個點可以探討. 第一個點是公司會無止盡地存在並成長嗎?當然不會!GE 才剛被踢出撐住 111 年的道瓊指數成分股. 因此這個公式還要分成成長階段和停滯的階段. 在成長的階段 g >> d, 在停滯的階段 g > d, 如果公司的獲利和通膨率差不多, 那麼就跟定存銀行差不多, 沒有什麼投資的意義了.

第二個值得討論的是利率. 其實股票的價值不只是跟錢放在保險箱做比較. 而是要比較定存利率. 定存利率好歹都比通膨高一點點, 不然就不會有人去存錢了. 眾所周知, 雖然最近各國都要升息了, 但是定存利率遠比幾十年前低. 換言之, d 值比過去要小, 因此股票的估值相對提高, 即使配息率都一樣, 現在的股票比以前更 “值錢".

假設企業成長 n 年, 又以 t 的成長率 (t < d) 撐了 m 年, 那麼它的期末價值就是以第 n 年的期末估值 E(0)*xn 當作初值, 改用 y 代替 x, y = (1+t) / (1+d), 再帶入一次前面的公式 (P.162):

E(0)*xn*y*(1-ym)/(1-y)

這次它就有多乘一個 y 了, 哈! 把成長期的未來盈餘+末期的盈餘相加,就是這家企業的內在價值.務實的安全邊際就是內在價值減去價格. 當然也可以把無形資產加進內在價值, 例如商譽、專利、專賣權等等, 這樣就成了 “護城河" 的概念.

一般人在存股的時候, 往往會認為公司會永遠存在. 假設有一家公司每年配息 3 元後填息,股價 50 元, 殖利率 6%, 定存率利率 1%. 公司永遠不衰退也不會倒, 那麼它的內在價值幾乎是無限大啊! x = (1+6%)/(1+1%) ~= 1.05, 一直乘下去就是天文數字了, 那 50 塊怎麼會貴呢?5 兆都算便宜價啊! 哪裡出了毛病呢?

問題1: 公司配了 3 元利息之後, 假設這三塊錢拿去買等值的股票, 不但不用付手續費, 並且股價沒漲, 用參考價就買到. 結果會怎麼樣呢? 對一間股本 10 億元的公司 (共有 1 億股) 來說, 即使我本來只有一股, 經過反覆地操作, 到了 317 年之後, 全公司都被我 (的子孫) 買下來啦!之後我必須另外找等效的投資標的才行. 所以就算是公司能永續經營, 我們也不能無止盡地從裡面提款, 這件事基本上不成立.

(1+6%)k = 100,000,000 => k = 316.13

問題 2: 一家公司故價 100 元, 每年都配 6 元股息, 而且都會填權, 像中華電信一樣穩定, 那麼根據前面的說明, 它算是成長 6% 嗎? 並不是, 基本上這家公司已經停止成長了, 連緩慢成長都不算. 故 n =0, g = 0, t ~= 0, 當下的配息就是 E(0)*x0 = 6, 假設定存利率 d = 1%, 統計到 m -> ∞ 年, 都繼續維持現狀到地老天荒, 則其內在價值等於:

y = 1/(1+d) = 1/1.01 ~= 0.99

E(0)*xn*y*(1-ym)/(1-y) = 6 * y * (1-ym)/(1-y) = 6 * 0.99 *[1/(1-0.99)] ~= 594.

換言之, 就算中華電信永遠不倒, 頂多值 600 元以下. 如果該公司只能再撐 20 年, m = 20, 則內在價值就縮水到 107 元左右, 這個數字的確和時價不相上下.

E(0)*xn*y*(1-ym)/(1-y) = 6 * y * (1-ym)/(1-y) = 6 * 0.99 *[(1-0.9920)/(1-0.99)] ~= 6 * 0.99 * (0.18/0.01) = 106.92

如果現在買入可以長抱 40 年沒出事, 那這現在還是便宜價. 再換個角度看, 對於任何沒有成長的公司, 不管配息多或是少, 在定存利率 1% 的時候, 長抱 20 年不出事的內在價值都是股息乘以 0.99 * 18 ~= 17.82. 我們可以直覺地用本益比 18 倍來估計.

假如利率上升到 2%, y = 1/1.02 ~= 0.98, 停止成長的股票, 合理本益比 = 0.98 *[(1-0.9820)/(1-0.98)] = 0.98 * 0.33 / (1-0.98) = 16.17. 隨著利率的提高, 股票的價值就會降低. 美國說要升息, 股票就下跌也是這個道理.

問題 2: 當然, 股票如果是成長的, 合理本益比當然應該更高. 林區曾經說過合理本益比 = 成長率, 讓我們來試算一下. 因為林區說這話的時候, 折現率是 15%. 若一家公司的前 10 年都成長 20%, 後 10 年成長 4%, 則其本益比:

本益比 = x*(1-xn) / (1-x) + xn*y*(1-ym)/(1-y)

其中 x = 1.2/1.12=1.07, y = 1.04/1.12 = 0.93. n = m = 10, 則成長期的本益比是 12.7, 穩定期的本益比是 9.2. 兩者相加就是 12.7 + 9.2 = 21.9. 在這個條件下, 本益比的確和成長率 x 100 差不多. (21.9 vs 20% * 100).

不過折現率現在沒有那麼高了, 並非林區在富達證券服務時的兩位數利率, 因此不能硬把當初林區講得話套進來, 以免失準. 我們既然知道是怎麼算出來的, 也就能隨機應變.

本章最後舉了幾個例子, 說明成長階段緩慢成長階段的年數不易預估. 只能說護城河愈寬, 成長年數就可能愈長. 以巴菲特喜愛的 See’s Candy 來說, 他在 1972 年花了 2,500 萬去買, 自己還嫌貴. 但這家公司到 1999 年都還在勇猛地成長, 實際成績反推回來, 就算是用 25% 的折現率看這 28 年的成績 (折現率高, 股票價值低), See’s Candy 都還值 420 萬元. 此處用 25% 折現率的原因是波克夏海瑟威的股價就是這樣成長的, 不投資 See’s Candy 的話, 這就是它的機會成本.

如果用林區慣用的 15% 折現率, See’s Candy 在 1972 年就價值 11,400 萬. 若折現率是12%, 價值應該是 15,400 萬 (P.168). 老巴只花 2,500 萬元買, 根本就賺翻了. 於是 P.170 的表格說明, 企業的生命週期愈長, 總內在價值愈高. 即使後期成長緩慢, 只要略高於折現率都可以賺錢.

P.171 開始, 又重新討論一次折現率. 首先折現率就是機會成本. 假如無風險的定存利率是 3%, 投資股票的殖利率有 6% 的風險溢酬 (Risk Premium), 那麼再投資以外的東西, 應該要用折現率 3%+6%=9% 來考量. 當然以台灣的環境, 應該是 1% + 5% = 6%, 所以股票相對值得投資. [第五章待續]

[note]

- 書上 P.161 的等比公式顯然印錯了, 我用 Excel 驗證過正確的公式和 P.165 的表格吻合.

本章 P.201 的翻譯有點問題, 應該是漏字了. 我補上紅色字體讓句子完整. “他發現, 如果一家公司的盈餘, 包括金額顯著的非現金盈餘, 佔總資產的比重太低, 它的股價表現就會落後". 從 [1] 可以抄到史隆比例的原始資料.

本章 P.201 的翻譯有點問題, 應該是漏字了. 我補上紅色字體讓句子完整. “他發現, 如果一家公司的盈餘, 包括金額顯著的非現金盈餘, 佔總資產的比重太低, 它的股價表現就會落後". 從 [1] 可以抄到史隆比例的原始資料.