邊境市場的基金比新興市場少了非常多. 畢竟新興市場還是比較成熟的投資標的, 邊境市場的賭博性質較濃. 有人保證每個國家最後都會發展到一樣的程度嗎? 我想沒有這種理論.

勉強找到三支相關的基金, 先列出出他們投資的市場. 或許大家第一眼的感覺和我一樣, 邊境市場怎麼會包括美國、英國、加拿大? 原來他們除了直接投資邊境市場, 也包含這個條件: “於其他地區上市,惟於中歐、東歐及南歐新興市場、中東及非洲國家從事其大部分經濟活動之公司之股票及股票相關證券。" 因此, 說不定他們也投資 MSCI 非洲未開發市場指數之類的?

| 基金公司 | 投資市場 | 富蘭克林坦伯頓 | 歐義銳榮 | 摩根 |

| 基金名稱 | 高風險市場基金 | 歐非中東新勢力基金 | 新興歐洲中東及非洲 | |

| 主要投資區域 (%) | 已發展亞洲 | 1.88 | ||

| 新興亞洲 | 22.94 | 2.54 | ||

| 非洲 | 26.14 | 44.21 | 38.18 | |

| 英國 | 4.95 | 3.78 | ||

| 拉美 | 4.78 | |||

| 中東 | 28.67 | 6.20 | ||

| 加拿大 | 1.07 | 1.04 | ||

| 美國 | 0.63 | |||

| 歐洲非歐元區 | 0.44 | 0.95 | ||

| 歐洲歐元區 | 0.02 | 0.97 | ||

| 新興歐洲 | 8.48 | 55.79 | 46.35 |

下表當中的三支基金, 唯有歐義銳榮全部都是"直接投資", 而且專注在非洲和新興歐洲. 不過這個不是問題, 我怕的是它的持股內容.

如果朋友說要幫您投資, 您給他 10 萬塊, 結果他很高興地跟您說, 我幫你投資了 10 萬零 3 千 9 百另 10 元, 您會做何感想? 賺錢也就罷了, 虧錢的話算誰的? 如果有這麼夠義氣的朋友說 “輸了都算他的", 歡迎介紹給我認識. 所以這支基金我就不考慮了. 當然, 如果有人敢拼, 我可以告訴大家要去 “先鋒基金超市" 買, 手續費很低.

接下來的兩家, 持股都以金融、能源、原物料為主. 富蘭克林的基金經理人是有名的馬克‧墨比爾斯博士 (MarkJ.Mobius). 摩根的經理人名氣比較小, 是一位叫做白祐夫 (Oleg Biryulyov) 的型男. Project leader 掛總裁的名字不一定比較好, 畢竟他老兄已經七十多歲了. 到底能花多少時間去邊境市場實地勘查呢?

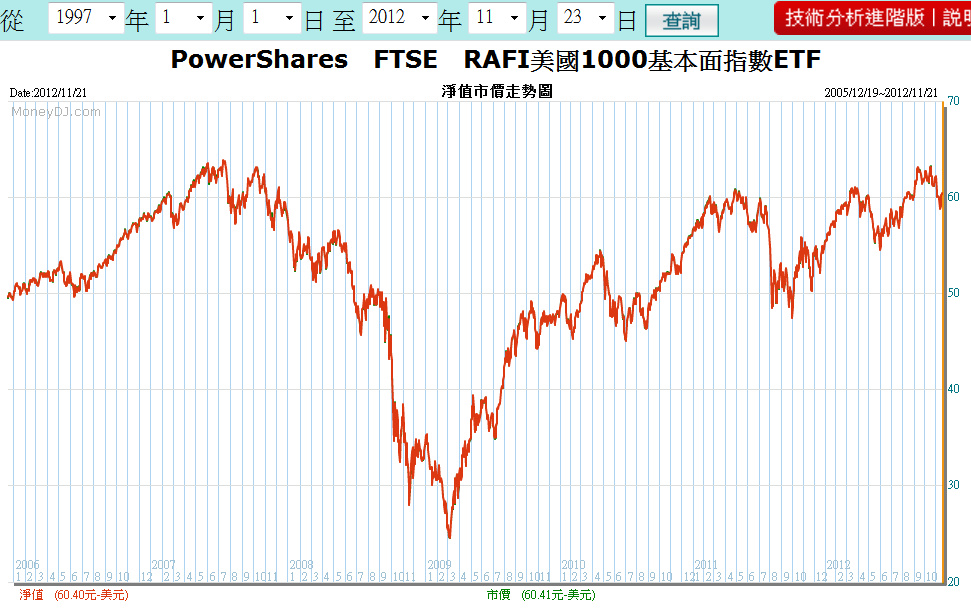

最後可能就以投資區域來一分高下吧!喜歡多投資新興亞洲的就選富蘭克林, 喜歡多投資新興歐洲的就選摩根. 最後列出他們的績效來 PK 一下. 結論是 S&P 中東非洲指數指數大勝, 看來新興亞洲和新興歐洲都沒有太多貢獻. 如果只是兩家互比的話, 摩根還勝過富蘭克林. 要買指數型基金的話, 紐約證交所代號是 GAF.

[更正] 我用歐元版的基金和美元計價的 ETF 相比, 所以基金吃虧多了. 重新提供一個全部以美元計價的圖. 從新圖可以看出, 摩根的績效真的很不錯.

[歐元版]

[美元版]

[註] 績效圖來自 MoneyDJ 理財網.