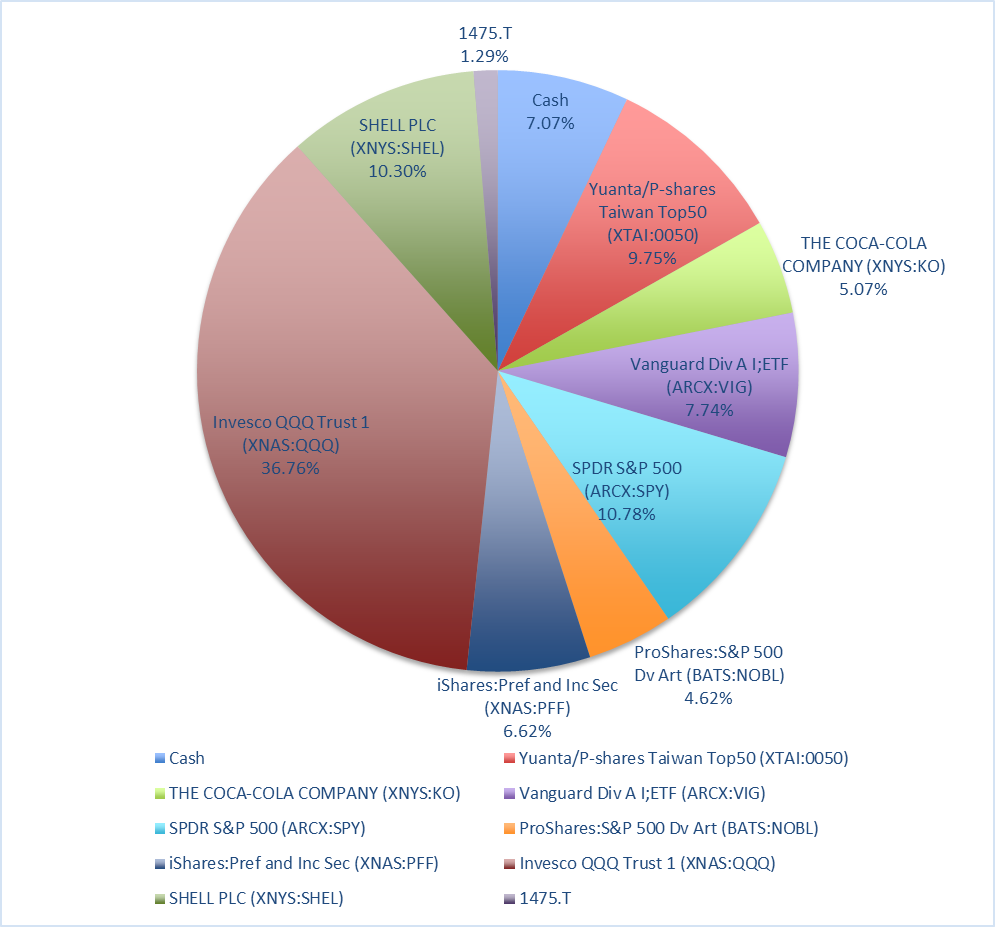

持續買進:資料科學家的投資終極解答,存錢及致富的實證方法 (Just Keep Buying: Proven Ways to Save Money And Build Your Wealth) – 讀這本書的時間拖得比較長, 看到後面對前面的印象都模糊了. 就讓我抓重點整理吧!

首先如書名所說, 作者 尼克.馬朱利 (Nick Maggiulli) 建議持續地買進股票、債券這些資產, 不要等待天降良機, 買在最低點. 根據書上大量的統計, 除非你一生就只有一筆錢一次投資機會、否則就算被你剛好抓到百年來最低點 all in, 後面也還是逃不過未來的波動! 相對地不擇時分批買, 就算掉進谷底也還爬得出來!

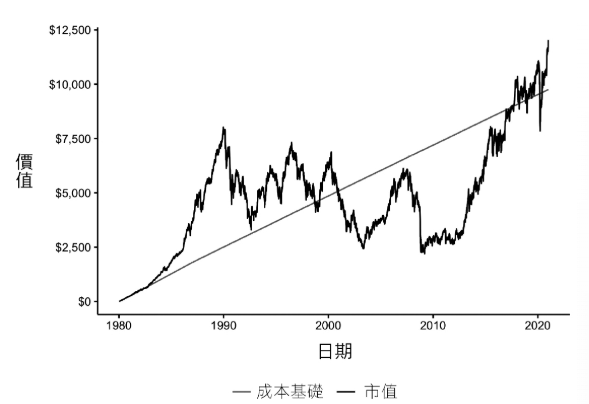

也許有人會說日本失落的 30 年不就是反證嗎? 作者也提到. 即使剛好 1980 年買日本股市被套牢, 只要每天持續買進 1 美元, 過了 40 年也會是正報酬!! 下圖那條斜線就是持續買進的成本基礎, 曲線就是大盤市值. 雖然這個說服力不太強, 但至少作者也給了交代.

另外有一個觀點最近很多人都提到, 那就是生活成本佔窮人的收入比重比富人高. 所以薪資看起來只差一倍, 可儲蓄的金額卻差了不只一倍. 因此致富的前提是先要增加收入, 這樣才有餘裕投資 (p. 15~p.17). 另外根據邊際效用遞減, 有錢人就算所得高了 14 倍, 開銷只多了 3.3 倍 (p.18). 這點在台灣是否成立我不太清楚. 我覺得竹科的同事看起來都很有錢, 用得東西也比我高級多了…

第五章說, 假如某人的收入增加了, 理論上他可以過更好的生活. 但是他的儲蓄比例要隨之提高. 不能賺多少花多少, 否則增加的收入都直接變成了開銷, 對於存錢買股票毫無幫助. 作者說你加薪 X 元, 就要存 X/2 元 (p.24).

如果適度舉債也有幫助, 特別是貸款讀個好學歷, 這個投資通常值得 (p.27). 最新新聞剛好提到最近美國高中生比較不愛讀大學了, 因此學費很貴,白領工作又沒有比較好找. 作者也提到買房, 他認為通常買房會賺錢, 因此他建議有錢 (20% 房價) 時再買, 以免要把資金全部被套牢 (p.30).

在存錢買房的過程中, 買債券好還是抱現金好呢? 因為債券也是會跌價的, 作者認為如果要存 3 年以下, 不如保留現金, 要存超過 3 年可以放債券 (p.34). 當然也可以選立刻存股, 作者認為這樣比較有風險, but 現在年輕人應該會先投資再說吧!? 老人才會買儲蓄險什麼的.

第九章說, 何時可以退休? 作者用了 4% 法則, 也就是存到 25 年的生活費就可以退休 (p.37). 另外, 理財達人怪老子在節目上說過跟作者同樣的觀點, 考慮到大家還有退休金. 預期生活費再扣掉月退, 反推出的 25 倍還會更低! 更何況, 根據書上的研究, 老人比較無力消費, 大概會低個 15~25%.

當然作者都寫書了, 不能只出一招. 他又提到跨越點法則 (Crossover Point Rule). 如果你的投資收益大於你的支出, 你就可以退休了 (p.38) ! 這看起來好像是廢話, 不過這個計算方式更容易導致過度儲蓄. 這幾天綠角大大在臉書上也提到這件事. 假如我只買 QQQ, 配息要配出每個月 5 萬元生活費, 本金大概要 1.5 億以上, 比拿去定存都還少. ^^

<< 待續>>