這本書的原文是 “HedgeHogging", 翻譯為華爾街刺蝟投資客. Hedge 是指對沖基金、避險基金. Hog 是豬, Hedgehog 就是刺蝟 (外表強硬內在軟弱), 所以作者取這個名字有點雙關語的味道. 作者是號稱避險基金教父的巴頓畢格斯 (Barton Biggs), 他是摩根史坦利的合夥人, 有 30 多年的從業經驗. 70 歲退休後自己創立特雷斯避險基金, 管理 15 億美金的資產.

從書名挖苦自己職業的這招就可以看出, 作者並不是要賣基金, 而是要告訴我們基金這個行業有多難做, 基金經理人有多麼不牢靠. 因此也就有副標說, 沒有讀過本書, 不要隨便把錢交給你的基金經理人.

基金可做多或是做空, 但避險基金一定要做空. 換言之, 避險基金主要是在找被高估的標的放空, 而不是看哪裏比較容易漲. 另外還有一種中立的避險基金, 一面做多一面做空, 此舉是為了鎖定報酬, 不求大賺.

作者為何鍾情於偏空呢? 這要從第七章講起, 前面的六章已經講到作者自己成立避險基金的事, 還有其他基金經理人起伏的遭遇. 算是相當引人入勝的開頭, 甚至講到自己 2004 年放空石油被軋得灰頭土臉的往事 – 他要是去年放空那就對了. 對了, 先回到第七章.

作者出身名門, 爸爸是紐約銀行的投資長. 他從耶魯大學畢業之後, 當了三年海陸. 退伍後一時還沒有正式的工作. 此時他老爸給他一本葛拉漢的 <證券分析> 叫他看, 他認真地畫重點翻爛了之後, 老把又給他一本新的, 叫他重看一遍. 作者本來不喜歡從事和爸爸一樣的行業, 結果還是進了商學院研究所, 在 1961 年進入華爾街的赫頓公司做投資分析.

在 1964 年的時候, 華爾街只有一家避險基金 – 瓊斯公司, 它創立於 1949 年. 換言之, 十數年來大家都沒有意識到避險基金可以是一個主流的行業. 瓊斯公司的老闆就叫做瓊斯, 他的經營手法很奇妙, 除了自己雇用基金經理人之外, 也請外面的分析師幫他模擬操作. 如果操作得好, 他會把這投資組合用於實戰, 這樣分析師就可以得到分紅. 而瓊斯剛好是作者爸爸下一屆的學弟, 因此作者也獲邀去做模型投資組合.

當然, 這組合賺了錢. 瓊斯想把作者挖到他的公司.但作者後來是選擇和瓊斯公司的合夥人, 也是作者朋友的雷克里夫一起開公司. 既然兩人和赫頓有淵源, 新公司就是避險基金的型態, 既做多也做空. 只不過公司剛開張, 作多的部分就狂跌, 做空的部分也只是小賺. 20 天就虧了 10%. 幸好年底還是賺了 55%.

當然故事不是那樣直線發展, 而是每次和市場方向暫時相反時, 作者會精神緊張, 甚至白天胃痛, 晚上要吃安眠藥. 1970 年遭遇1966~1974 大空頭的底部第一隻腳, 其實就要反彈了. 但客戶早就受不了, 超過一半的客戶都來罵他. 作者形容這就像是古代船員因為喪失信心, 而把船長打得鼻青臉腫一樣.

作者說他永遠忘不了 1970 年 5 月, 當時他放空 “美國 50″ (nifty fifty) 結果標的物就是不跌, 做多的股票則慘遭屠殺 – 多空兩面的標的走向都和他看得相反. 當時他家裡的新房子蓋到一半, 作者的爸爸引用凱因斯的話說: “不幸的是, 市場不理性的時間可能比你維持還債能力的時間還久. 我建議你做好停損". 然而此時市場流動性也不見了. 想換方向也賣不掉、買不到.

因為底部不易做空, 股價又上不去, 大部分的避險基金在 1970~1973 都瓦解了 – 特別是那些融資做多的基金. 有些基金報酬率似乎很好, 但是他們其實是用槓桿賺錢. 比方說資本一百萬, 買了股票再去抵押借錢, 借了再買, 買了再抵押借錢, 如此幾個循環就可以做 5 倍槓桿.

若市場上漲 5%, 5 倍槓桿基金能漲 25%, 基金經理人收了 2% 管理費, 再分紅利潤的 20%, 經理人總收益為 2% + 1 x 5 x 5% x 20% = 2% + 5% = 7%, 比市場上漲的幅度還要高. 但市場長期下跌時, 這招就失靈了. 因此作者在書上講到, 很多基金經理人並沒有想像中的本事大, 只是搭順風車時風光而已.

1973 年摩根史坦利處境艱難, 他們邀請作者成為合夥人, 並請他創立研究部門進行投資管理. 於是作者持有 3% 的摩根士坦利 – 當時價值 30 萬美元, 並且可以領 5 萬美金的年薪. 這一方面是當時摩根史坦利的規模還小, 另一方面是作者的公司撐過最低點後表現不錯.

在這本書裡, 作者描述了非常多位基金經理人. 即使是獲得作者認可真正有本事的幾位, 還是要背負極大的業績壓力, 隨時都有可能被炒走路. 例如經理人年度獲利 51%, 但是大盤漲了 56%, 就被視為表現不好, 完全忘記在大盤低迷時他們的表現. 另一方面, 只要客戶對基金表現不滿意, 他們贖回的動作也會加速基金的崩跌, 形成惡性循環.

看了這麼多戰戰兢兢的基金經理人故事, 我最大的心得就是: 雖然對方是專業人士, 但是他們的勝率真的也不高. 反而像巴菲特說的, 散戶可以等好球才揮棒, 但經理人要不斷地揮棒, 這也影響了他們的表現. 好的經理人可以常常打敗大盤, 例如耶魯大學的校務基金. 這個基金在前幾代的經理人手底, 多次腰斬. 直到真正的高手接管之後, 才連續地獲利. 那麼獲利的秘訣是什麼呢?大致就是做好全球佈局後分散投資, 讓每個區塊的經理人各自發揮.

由於基金操盤不易, 所以也有組合基金的誕生. 它並不直接買賣標的, 而是買其他的基金來做更廣泛的佈局. 聽起來就像是耶魯大學的做法. 但是一般人買組合基金要被收兩次管理費, 至少耶魯大學不用浪費這種錢. 但操作好不好還是要看經理人的智慧, 本書中就有1980 年代福特基金會的一個公告, 它說既然我們做什麼就虧什麼, 所以只要繳十萬元年費, 你就可以收到成交單的影本, 讓你對做賺大錢! [Ref 1]

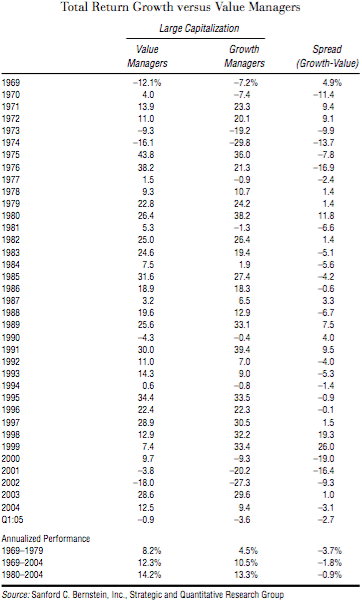

書上除了基金經理的故事, 也有許多作者的經驗分享. 由於老爸的訓練使他成為價值型投資的信徒, 所以他講到技術分析, 費式數列, 投資黃金…都不認同. 真要推薦的話, 他說小型價值股票可以賺做多, 大家可以參考看看. 下表是買入後持有的狀態下, 大型價值股常勝大型成長股. 理由主要是成長股的本益比多通常是價值型股票的本益比是 2.5 倍. 如果成長股沒那麼貴時, 他就看好多買成長股.

另外書上有一章講靈異故事. 他說他有個分析師朋友, 一直都是股市大輸家, 後來某天突然在火車上看到第二天的華爾街日報, 於是就神了起來. 當他紅起來之後, 看到的報紙也愈來愈後面, 能知道一星期後股市漲跌幅的前幾名. 直到某天他看到下星期三他自己的訃聞, 他真的也就掛了. …嗯, 這有點回來未來的感覺.

最後提一下本書的翻譯, 大致上看著還通順, 但有些地方讀起來卡卡的, 像是 p.24 “他們都是俊男美女 (實際上沒有多少美女), 但是他們多少都把魅力、低平的入門關卡、多頭市場跟投資智慧混為一談." 這句, 我怎麼都看不懂何謂低平的入門關卡?

後來請出 Google 大神, 才知道 “低平的入門關卡" 原文是 a low handicap, handicap 是阻礙、殘障的意思. 但 low handicap 是指高爾夫球低差點, 也就是高爾夫球打得很好, 接近標準桿. 整句的意思是這些基金經理人把高爾夫球打得好不好跟他們是否聰明到有投資的智慧混淆在一起, 包括是不是牛市造成的績效良好, 還是只是男帥女美的關係.

[Ref]

- 靠我們的錯誤發財

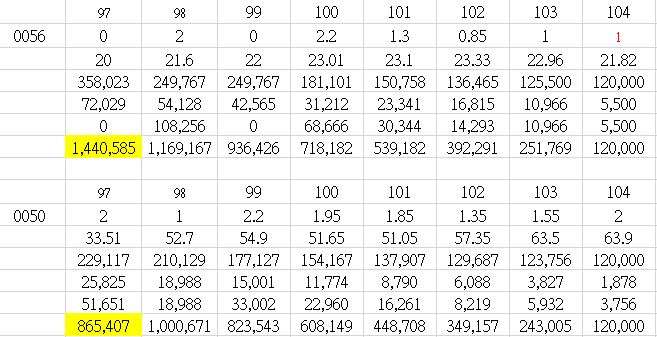

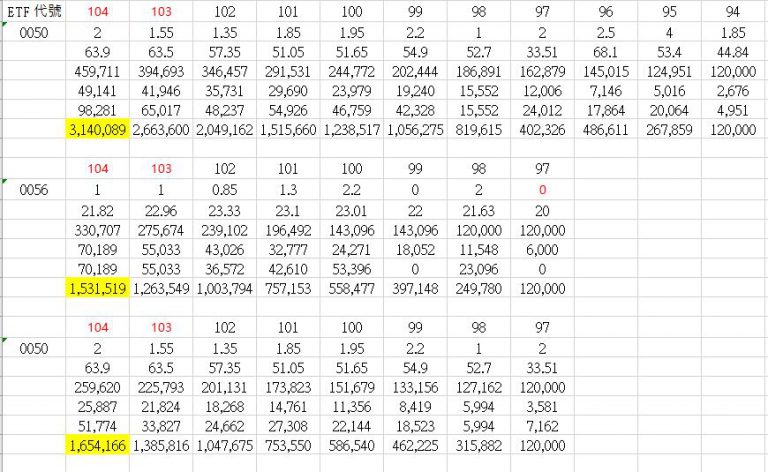

0050 的優勢在於股價可能超漲,使得 ETF 淨值的花板比較高. 它的最高點讓 0056 望塵莫及. 至於缺點是萬一某公司突然虧錢, 但股價來不及反應, 市值還在前 50 大, 就會變成無效的投資, 例如先前的宏達電. 整體來說, 利漲不利跌. 0050 漲多了可以賺差價.

0050 的優勢在於股價可能超漲,使得 ETF 淨值的花板比較高. 它的最高點讓 0056 望塵莫及. 至於缺點是萬一某公司突然虧錢, 但股價來不及反應, 市值還在前 50 大, 就會變成無效的投資, 例如先前的宏達電. 整體來說, 利漲不利跌. 0050 漲多了可以賺差價.