5. 三星的用人

幾乎沒有一家公司會說自己不重視人才, 因此我們得看看他們實際做什麼? 以下面這三家公司為例, 三星的培訓範圍最廣, Sony 是精英主義, 而奇異是培養未來幹部.

|

Sony |

奇異 |

三星 |

| 培養人才機構 |

索尼大學 |

克勞頓管理學院 |

三星人才開發院 |

| 創立時間 |

1997 |

1956 |

1982 |

| 一年花費 (NTD) |

500 萬以上 |

3000 億 |

13 億 |

| 學員人數 (人) |

20 |

3,000 |

30,000 |

| 學員挑選方式 |

全球 18 萬名員工 |

各部門主管挑選 |

所有新進員工 (27 天集訓) |

| 優秀人才的標準 |

1. 有好奇心

2. 竭盡所能完成任務

3. 堅持但也具有彈性

4. 有挑戰精神與勇氣

5. 承擔風險, 敢於冒險 |

1. 熱情活力

2. 機動力

3. 集中力, 決斷力, 志向高

4. 實踐能力 |

1. 主導未來, 創造需求

2. 主導變化與革新

3. 堅定的價值觀與組織概念

4. 富有人情味 |

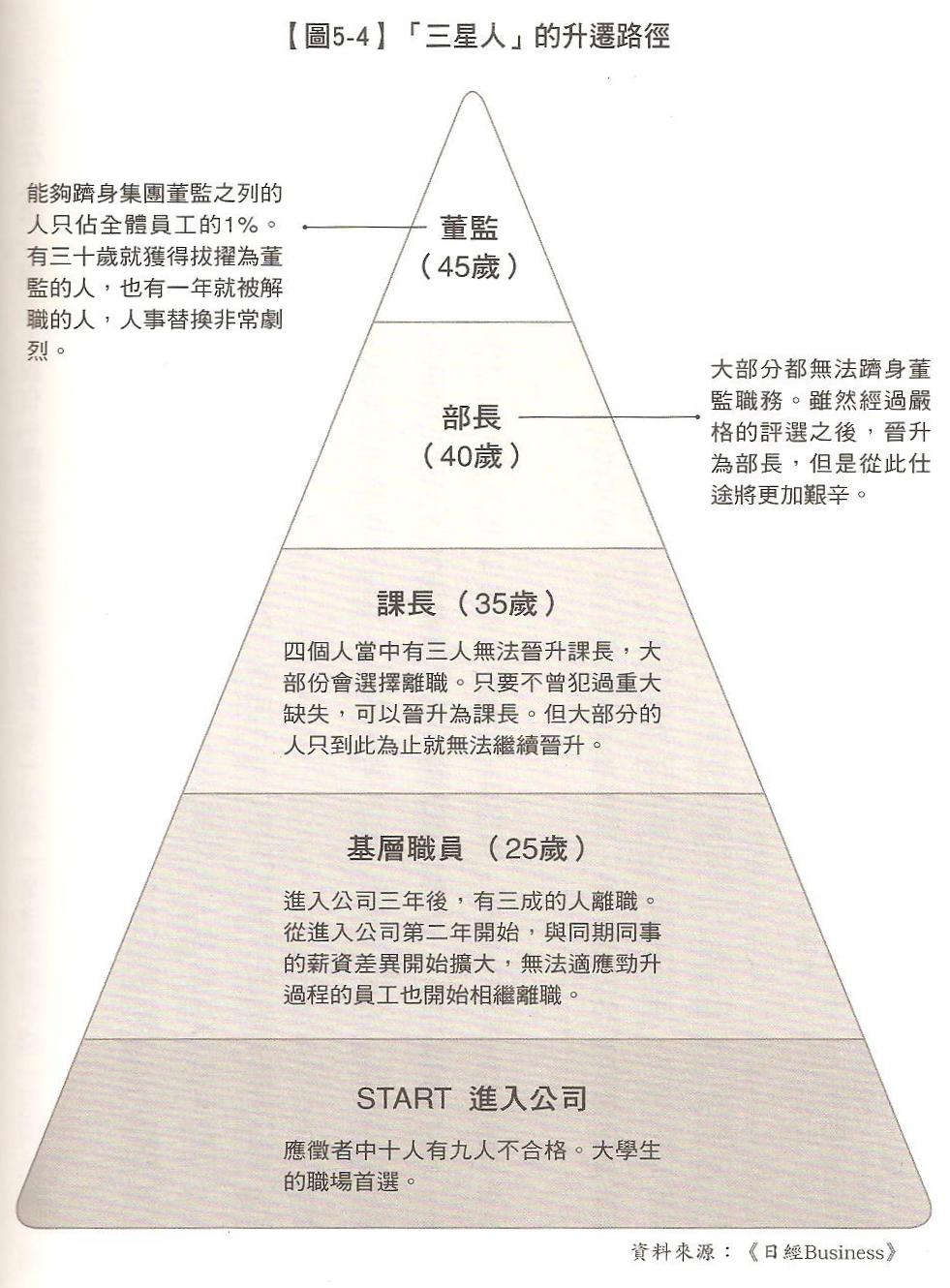

雖然說三星對於每個員工都加以培訓, 這並不表示可以吃大鍋飯. 如果被歸類於 S (super) 級的人才, 表示他們具備國際競爭力. 這些人的工作內容屬於策略事業. H (high potential) 級的人才, 和 A (advanced) 級的人才, 則分別指有潛力但經驗不足, 以及未來可以變成 S 級的人才. 只要晉升到 S 級, 就可以獲得同職等員工三倍的年薪. 三星電子目前的 S 級研究員約為 1,000 人. 比 S 級更厲害的是每年從中再選出兩名三星研究員, 人數大概是十幾個人.

在培育人才方面, 三星自己也製造 MBA. 社會管理 MBA 用來培養專業經營人才; 科技管理 MBA 用來培養技術管理人才. 有資格參與 MBA 教育的員工是由科長、次長級的幹部中選拔出來的, 人數大約是 100 人.

在薪資方面, CEO 的底薪只佔 25%, 其它 75% 看績效. 一般員工的底薪佔 60%, 其他 40% 看績效. 如果考績甲等, 績效加給最高 130%, 估算總和 190%. 如果考績丙等, 總和是 60%, 如果到戊等, 大約拿 4 成多底薪, 估算總和是 26%. 這樣才符合書中說到的最高和最低等級的比例是大於 5 (130 / 26 = 5) 倍.

升遷的條件主要是看 “連續三年考績甲等" 以及 “業績貢獻卓越" 兩項指標, 至少要達到其中的一項, 兩項都達到的人大約佔所有升遷者的 2% 而已. 高階管理職的晉升要綜合考慮業務績效、人際關係、組織管理能力、業務成果. 如果工作績效不佳, 可以斟酌景氣和產業特性的因素, 但連續三年績效不佳就會從升遷名單中剔除.

6. 三星的布局

三星將世界市場分配給日本、中國、東南亞、美洲、歐洲五個海外總公司, 並且從世界十大名校畢業的各國高層主管中, 再挑選出 22 位組成 “戰略規畫小組". 這個完全由外國年輕人組成的團隊, 主要負責全球化與國際化的主題.

2011 年五月, 三星公布要在下面幾個新興事業中投資 23.3 兆韓圜 (大約 215 萬美元), 包括醫療裝置、生物製藥、太陽能產業、車用電池、LED 技術. 這些產業被三星視為 “種子". 種子雖然還沒有長成樹苗, 但是值得灌溉與期待. 先前被歸納到種子的包括行動通訊系統、網際網路和非記憶體事業. 舊版的樹苗包括: 數位電視、PDA, LED, OLED. 舊版的果樹包括: 大型電視、LCD, NB, 行動電話, DRAM 等等, 其中有些已經快變成"枯木" (如 NB) 了. 枯木表示已經沒有成長也難以期待, 就應該砍掉.

7. 三星的 7 S

在日本成功的時代, 企管大師把日本的企業文化整理為 7S, 現在三星超越了日本, 好事學者也把三星文化套用進 7S.

美國比較擅長的: Strategy, Structure.

日本比較擅長的: Style, Skill, Staff,

第六、第七個 S: System, Super ordinate goal

三星版沒有濫竽充數的的第七個 S, 那簡直就跟海賊王裡面的 Franky, 無論什麼招式前面都要加個 super 一樣. 根據本書的見解, 三星加入了 shared value 取代之, 這個就是傳統三星的共存共榮了.

8. 三星怕什麼?

三星搞得這樣大, 企圖心這麼大, 我們當然應該怕三星. 假如宏達電不怕, 那是因為他們不了解對手. 但三星又怕什麼呢? 三星的領導人吝於個人捐獻, 這是金炳完先生的批評. 此外, 三星自稱幸福企業, 卻打壓組織公會的員工, 作風跟台灣的中小企業沒啥差別.

三星號稱要培養年輕人、增加女性主管, 似乎在暗地裡幫兒子、女兒鋪路. 升官最快的年輕人當然非李健熙的獨子李在鎔莫屬, 他是三星電子的副會長. 而李健熙的女兒李富真是新羅酒店兼三星愛寶樂園的社長, 女兒李敘顯是第一企劃兼第一毛織的副社長.

第一毛織和新羅酒店各擁有三星愛寶樂園 8.4% 的股份,李在鎔擁有愛寶的 25.1%. 一個遊樂園有什麼了不起呢? 其實三星愛寶樂園擁有三星生命保險 19.3% 的股權, 而三星生命保險又擁有三星電子 7.5% 的股權. 再加上李健熙自己擁有的 3.4% 三星電子股權, 這家公司畢竟不會交給李家以外的人經營. 帶領三星渡過金融風暴危機的前副會長尹鐘龍也只有退休當顧問的份; 世襲制度將會是三星的罩門之一.

最後, 三星的規模已經大到可以動搖國本; 反三星的韓國人不在少數. 更別說三星員工罹患白血病與淋巴瘤的機率是常人的 1.3 倍與 5.14 倍. 雖無血汗工廠之名, 但是大家也可以想見在這麼激烈的競爭之下, 三星的員工其實也很辛苦. 就算韓國人再耐操, 也要把慢慢把辛苦的工作轉移給更有生存壓力和幹勁的外國人- 印度、中國等等才能維持好光景.