本書第二部分 “固定價值投資" (fixed-value investments) 是一個一百多頁的段落, 其中包含一個導讀和第 6 到 21 章.

首先何謂固定價值投資? 其實指的是固定收益債券投資. 為何說 “固定價值" 呢? 這是因為買下債券的時候, 獲利率大概已經算得出來. 除非了買了又賣、來回操作賺差價, 否則獲利多寡就是買的價格與票面利率+本金的差額. 由於第一抵押債券、甚至次級債券主要是賣給法人, 所以他們不太靠此賺差價.

比方說票面面值 100 元, 票面年利率 4%, 一年到期. 可得 104 元. 若用 90 元 (拍賣) 買到, 獲利 14 元; 用 103 元買到, 獲利也有 1 元, 但獲利率就很難看了, 僅為 1/103.

因此這個部分都在解釋債券的奧秘. 畢竟前面才剛剛講過, 投資最高等級是投資型債券和優先股. 所以當然是先從債券講起. Howard S. Marks (橡樹資本管理公司總裁) 的導讀說到, 1965 年的時候, 當時固定收益債券只有投資級別的債券, 沒有什麼非投資級、垃圾級的債券可以買. 那年 Marks 剛剛讀到這本 <證券分析> (1934 年版), 雖然有所收穫, 卻覺得有點反感.

為什麼呢? 因為他覺得裡面講得太囉嗦了. 既然外面債券的世界如此平和, 有必要長篇大論講那麼清楚嗎? 更何況在 1970 年的時候, 尤金法瑪 (Eugene Fama) 的有效市場學說當道, 既然市場有效, 分析了半天不都是廢話. 反正貴的就有貴的道理. 也因為這樣, 有一段時間金融系的學生都認為 <證券分析> 一書毫無用處, 書中講的都是無效市場才會發生的事.

到了最近, 導讀的 Marks 重讀了 <證券分析> 的 1940 年版, 才發現這本書對趨勢的見解具有前瞻性. 有兩個例子:

(1) 原本在 1940 年以前, 受託人 (債券賣方) 若是使得受益人 (債券買方) 權益受損, 儘管他曾經為受益人帶來獲利, 還是要受到懲罰. 但作者觀察到風氣已經轉變為受託人若是 “謹慎人" (prudent man), 那麼雖然導致受益人的個別損失, 但整體而言他不算犯錯. 到了今天, 我們所有的理專都算是 “謹慎人" 了. 不管犯了多大的錯都沒有責任.

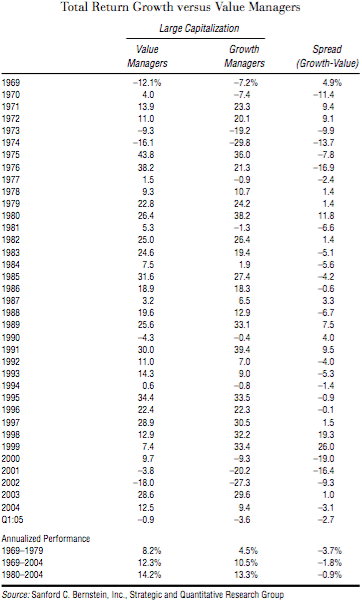

(2) 芝加哥學派認為在投資組合中加入小部分風險資產, 將為提高投資組合的分散性, 也降低風險. 亦即安全的投資不一定是好的投資, 有風險的投資也不一定是壞的投資. 在第六章當中, 我們就可以看到為何要冒一點風險.

整體而言, 1940 年版比較少教條, 雖然裡面對某些事情的看法仍然有絕對性. 例如: “中小型工業企業的債券不太適合作為固定價值投資工具 " (p161). 但導讀的 Marks 說他自己的投資標準更加寬鬆, 重點是有好的價格. 那麼 Marks 先生是來亂的嗎? 導讀先生找出一個合理的說法. 他說當 Graham 說某些證券不能投資的時候, 並不是不能買進, 而是不以投資買進, 只能以投機買進.

“證券滿足投資的標準是基於其質量特性, 而不是預期收益. 它們要麼適合投資, 要麼不適合. " 這是書上再三強調的黑白分別的鐵則. 但是購買者 (投機者 or 投資者) 只要知道自己承擔的風險, 並且有個好價格, 那麼任何資產都可以投資 (機), 反之, 只要價格過高, 再優質的資產也是糟糕的投資. 這是在講中華電信嗎? 一天漲 0.5 元是什麼意思…呵!

總而言之, 這份很有份量的導讀老兄把書上的定義擴充了. 並且花了好幾頁把自己公司的 7 點策略和 <證券分析> 裡的相關性比對, 最後承認他跟作者意見有點分岐 (p137). 因為我還沒看完全書, 不能貿然作出評論. 但顯然導讀老兄認為自己比較對, 而將本書的貢獻視為常識的提醒, 並指出三個本書的缺憾.

- Graham 與 Dodd 經歷的 1920~1938 年, 被他們用來分析蕭條或繁榮的差異. 但後來的業界把這整段時間都當作大蕭條, 所以作者的樣本不夠.

- 作者沒有談到對利率波動的預測. 因為 1926~1938 年 40 家公用事業債券的收益率變化範圍只有 3.9%~6.3%, 利率過於穩定.

- 作者的某些風險警語不適合專業投資者, 是適用某些個人投資者.

OK! Marks 雖然言之成理, 但我覺得找意見不合的人來導讀有種 “飼老鼠咬布袋的" 感覺. 讓我們進入第六章吧!

06 固定價值投資選擇的第一原則

作者指出, 其實有四個原則啦 (p145) ! 這章的原文叫做 “The selection of fixed-value Investments", 只是限於篇幅, 先講第一原則: “安全性不以抵押權衡量, 而用債務償付能力衡量".

這裡主要提到, 原本買債券就要買安全, 因此企業倒閉時可以優先還債的第一抵押債券尤為安全. 不過, 這是世俗的看法, 作者不完全是這麼想. 因為 (p146):

- 企業經營失敗時資產價值會隨之縮水.

- 債券持有者的法定權利在維護過程中會遇到困難.

- 破產清算過程會存在延誤和其他不利事件.

所以說與其巴望著公司倒了可以優先清算公司資產, 不如去投資比較不會倒的公司. 若公司倒了, 具有優先權的第一抵押債券持有人要麼遇到公司資產很多 – 此時法院不會允債務人來接管超過他們債權的資產; 要麼公司窮得大家都沒錢分了, 具有第一抵押權和次級抵押權也沒多大的區別. 此外, 就算是合法地清算公司拿回本錢, 可能好幾年都過去了. 這是債券投資人想要的嗎?

如果這公司夠穩健, 幾乎不會倒. 那麼第一抵押權債券和次級抵押權債券就要看有沒有價差? 如果價差很大, 反正公司不會倒, 當然是買利率高的次級債券. 如果兩者幾乎沒有價差, 第一抵押債券就有優勢, 畢竟公司出了意外也多一層保障. 因此從第一原則可以得到三個結論:

- 有無抵押權無關緊要 – 這也暗示了沒債權的股票也可買.

- 購買穩健公司最高收益債券的原理 – 首先, 公司要實力雄厚, 財務穩健; 其次, 選它收益率最高的產品.

- 除非次級抵押債券有顯著優勢, 否則應該選擇優先級抵押債券.

隨後作者舉了三個例子說明他的觀點. 確實看起來有點像是常識介紹, 但對我來說還是很新的概念 – “只要公司好, 有沒有抵押品不是太重要. “