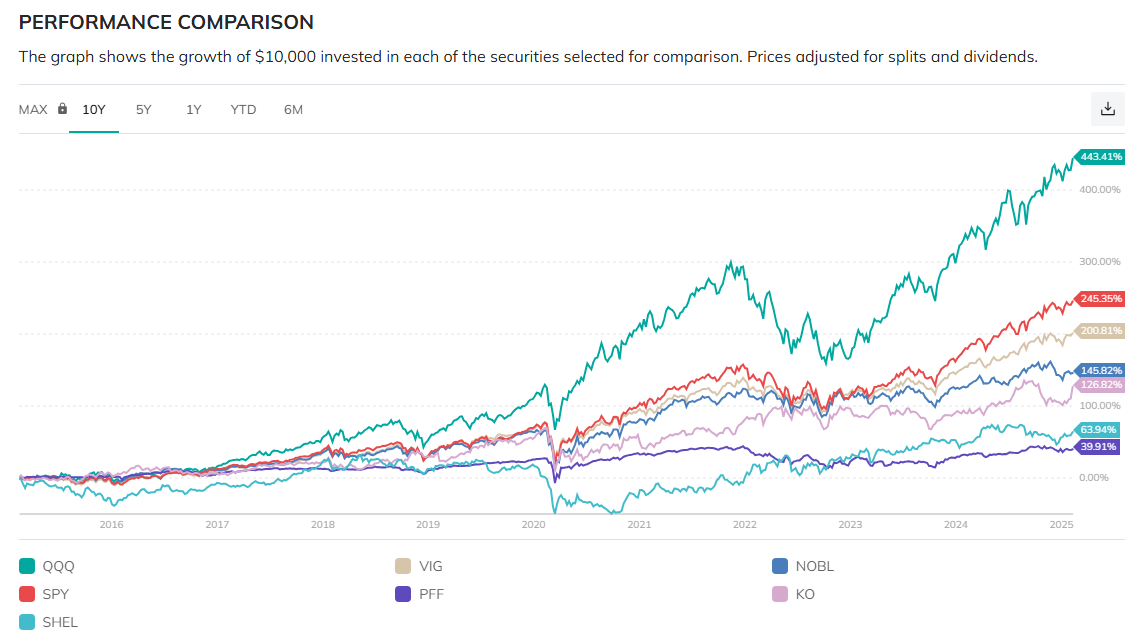

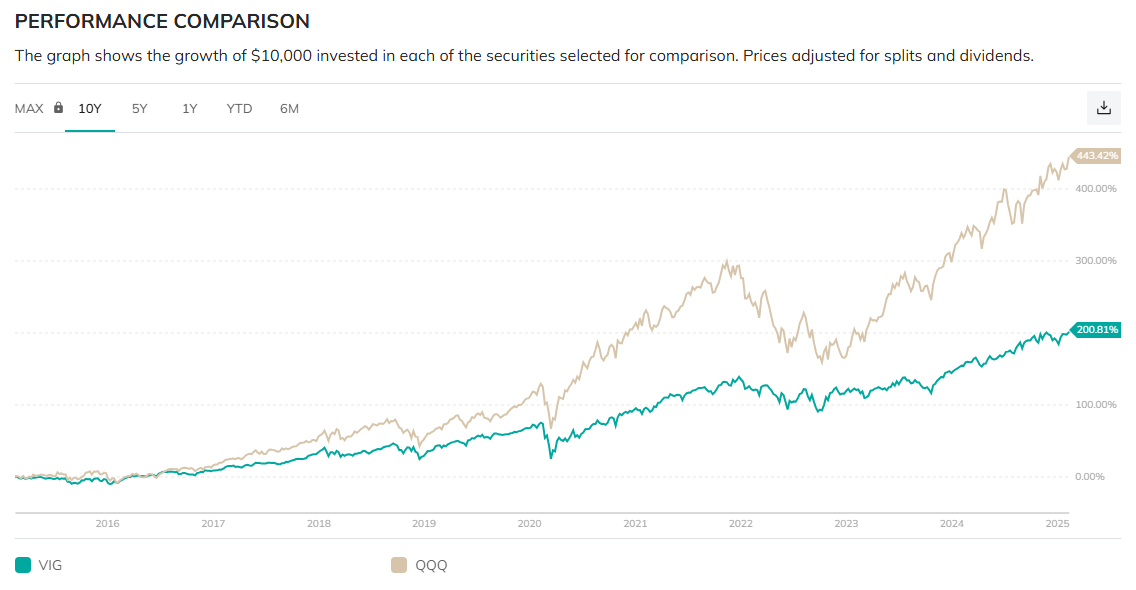

今天整理記事本, 翻出了幾十年前的數據. 包括我第一個完整的工作年 (1990) 的收入是 348,727 元. 2020 年的 “生涯" 理財目標赫然已經達成之類的 – 不過現在通膨這麼嚴重, 我已經不客氣地把目標又調高一倍了. 這些年投資獲利不錯, QQQ 10 年才成長 443.41%, 我拜薪水加成和運氣不錯之賜得以更上一層樓, 真是祖上積德. 現在對我比較重要的是資產配置, 兼顧成長和穩定的現金流.

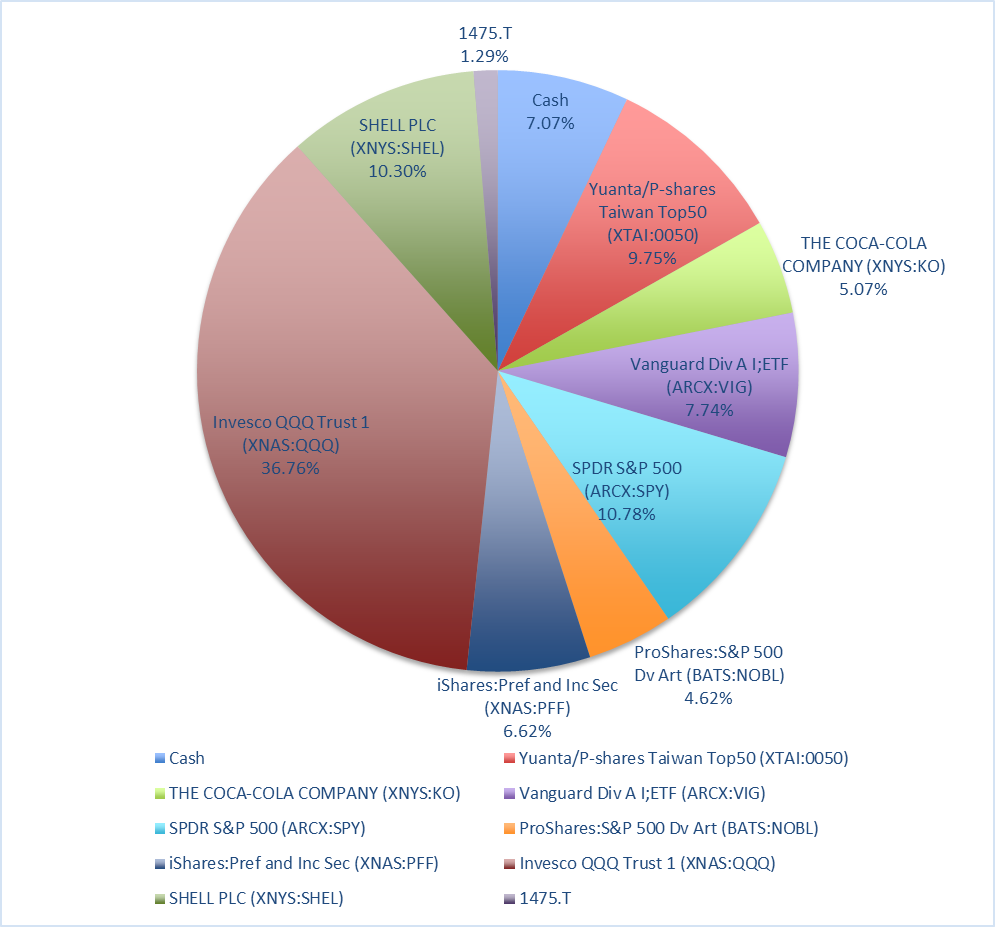

剛剛搜到一個網站 [1] , 可以免費比較我近期擁有股票的含息報酬率 (它不支援的台股和日股).下面這張圖中可以看到: 藍綠色 QQQ (NASDAQ 100) 績效遙遙領先, 包括第二名紅色的 SPY (S&P500).

墊底的不意外就是不太會成長的 PFF (特別股) 和 SHEL (殼牌石油). 這兩個配息都超過 4%, 但殼牌股價變動劇烈, 甚至蝕本! 如果存股的目的都是領息, 存 PFF 會安心一點. 但殼牌也不會都不做事, 如果它某個投資做對了, 也會產生資本利得.

最值得檢討的反而是中間幾支, 要成長有配息, 要配息有成長, 我已經陸續在調整這部分.

以 VIG 來說, 它最大兩檔成份股是 Microsoft 和 Apple, 也持有很多消費性類股. 由於它的選股策略就是穩定配息, 所以不像 QQQ 那樣容易暴漲暴跌. 可惜它的配息殖利率扣完稅只有 1.15% 左右. 如果不在意這 1.15% 的收入, 全部改為 QQQ, 最後的總回報將會比較好.

同理, NOBL 的成長比 VIG 差, 但配息稅後 1.46% 稍好. 如果要做明確的資產配置, 這個折衷的投資可能既吃不到 AI 大爆發, 配息又不夠支撐中產階級生活. 在過去低利的時代, 如果個性保守, 選 NOBL或是 VIG 都有道理. 但現在利率基期高, 科技又在爆發期, 我認為不是理想的選擇.

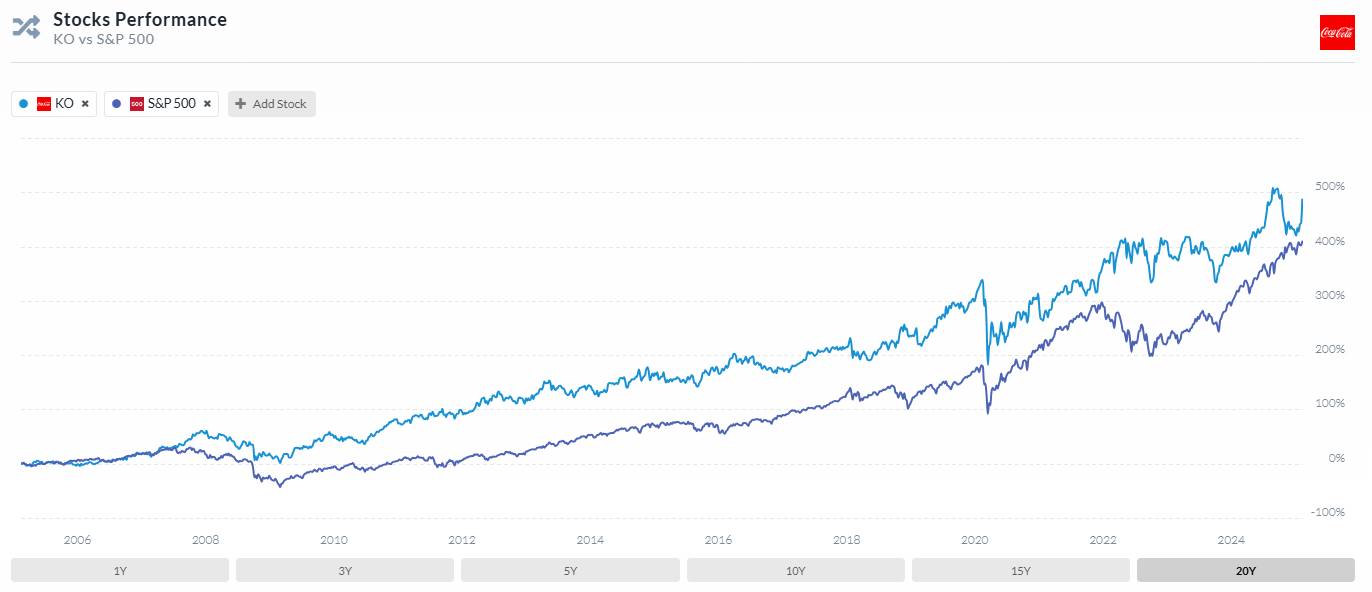

比較意外的是 KO (可口可樂). 它的稅後配息約 1.92% 勝過前兩者, 成長性正常地比 VIG 和 NOBL 都差, 看起來屬於雞肋性質. 但如果比較 20 年績效, 它還贏過 S&P 500 的 SPY [2]. 所以說老巴真的賺翻了! 當然, 如果比 1 年, 5 年, 10 年, 15 年, 那都是 SPY 贏沒有懸念.

然而, 拜川普總統說要大徵進口鋁鐵關稅之賜, KO 決定增加寶特瓶減少使用鋁罐 [3]. 寶特瓶當然成本更低些, 既然塑膠吸管都可以用了, 寶特瓶也不算是什麼汙染 (美國人心理上). 我要說的是 KO YTD 上漲 10.62%, 下圖可以看到 KO 曲線末端往上翹! 如果它突破歷史高點, 我就把它換掉.

我把自己當作一家公司來看. 總資產的 60% 放在指數型基金, 當大盤每年平均成長 8 ~ 10%, 這家公司每年就成長 4.8~6%. 另外 40% 的資產放在配息 4% 以上的固定收益投資, 故總資產的 16% 大致就是這家公司發給員工的薪水. 即使公司營收可能會暴起暴落, 但只要薪水還發得出來就沒問題! 不得已要裁員的話, 先裁女兒 – 妳趕快嫁人吧!

[REF]