原來一直搞不懂, 匯率中的現金匯率 (cash rate) 和即期匯率 (spot rate) 倒底有什麼不一樣. 申報出差的時候, 只知道去看 “現金買入" 那一欄的匯率, 至於為什麼? 就沒有深究, 其實連淺究都沒有.

剛剛看了 3 月號錢雜誌上面的例子, 才知道在你我手中的銭叫做 “現金", 不過到了銀行的手中就叫做 “即期", 兩者的匯率有所不同, 銀行才能賺取價差. 還不只是買賣之間有價差而已. 光是一買或一賣, 銀行就保證能賺錢了. 還有個 “遠期匯率" (forward exchange rate) 是法人使用的約定匯率, 和你我比較無關.

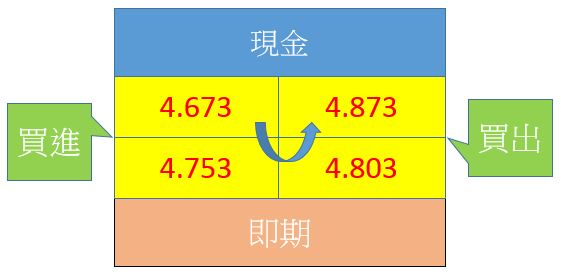

當我們拿 1,000 塊人民幣去銀行存, 它必須經過從 “現金" 變成 “即期" 的過程, 因為後者匯率較高, 所以銀行買下您的人民幣時, 先要扣去 4.753 – 4.673 = 0.08 的匯差, 此時你我的錢就瞬間縮水了 0.08 / 4.673 = 0.0171 = 1.71%. 當我們去提款的時候, 銀行再把即期的人民幣賣給我們 “變成現金". 並且再次扣除 4.873 – 4.803 = 0.07 的匯差, 此時這筆錢又縮水了 0.07 / 4.803 = 1.457%.

如下圖所示, 整個存款到提款的循環中, 人民幣的四個價格只有愈來愈貴. 如果我們沒賺到任何利息, 光是這樣跑過一個循環, 血汗錢就只剩下 (4.673 / 4.753) * (4.803 / 4.873) = 96.9%. 所以, 若沒有 3% 以上的獲利, 存人民幣、或是任何外幣, 等於把錢白白送給銀行, 還不如放到我的口袋床底下. 說到床, 啊! 我該上床睡覺了.

[上圖依據 2013/3/12 台銀收盤的報價]