去年 IC 設計業發生多起併購案, 奕力併入聯發科孫公司晨發,創傑賣給美商 Microchip, 凌耀賣給美商 Vishay. F-敦泰併旭曜.

大部分的公司營收都是衰退或是原地踏步, 只有擎亞飆得很高 (8->3), 合邦也進步不少 (68->48). 掉得多則有瑞鼎 (7 -> 15). 擎亞和群聯雖然依據慣例讓他們留在瑯琊榜上, 不過他們並非純粹的 IC 設計公司, 一個是通路, 一個兼賣產品, 而且還排在敝公司前面, 所以此次不給排名了.

立錡雖然被聯發科收購, 但是作業還沒有完成. 目前在股市觀測站上各別都還查詢得到, 因此當作兩家公司來處理.

話說擎亞為何業績大爆發呢? 主要是他的香港孫公司業績很好. 但三星手機在中國不是節節敗退嗎? 顯然有別的產品賣得不錯.

| 排名 | 公司 | 2015 | 註解 |

| 1 | 聯發科 | 213,255,240 | |

| 2 | 聯詠 | 50,870,127 | |

| 擎亞 [*] | 41,131,543 | 電子通路 | |

| 群聯 [*] | 37,178,103 | 同時賣產品 | |

| 3 | 瑞昱 | 31,745,809 | |

| 4 | 奇景光電 (估) | 22,857,072 | 513.8 M USD |

| 5 | 立錡 | 12,602,156 | 聯發科收購中 |

| 6 | 慧榮 | 11,922,801 | 361.3 M USD |

| 7 | 敦泰 | 11,479,738 | |

| 8 | 晶豪 | 9,266,149 | |

| 9 | 矽創 | 9,266,108 | |

| 10 | 凌陽 | 8,465,833 | |

| 11 | 創意 | 7,762,132 | |

| 12 | 鈺創 | 7,416,681 | |

| 新唐 [*] | 7,313,387 | 有晶圓廠 | |

| 13 | 瑞鼎 | 7,297,826 | |

| 14 | 義隆 | 6,605,099 | |

| 15 | 智原 | 6,581,233 | |

| 16 | 威盛 | 4,709,375 | |

| 17 | 絡達 | 4,636,193 | 無線通信 |

| 18 | 原相 | 4,320,267 | |

| 19 | 盛群 | 3,967,840 | |

| 20 | 揚智 | 3,631,593 | |

| 21 | 致新 | 3,473,324 | |

| 22 | 松翰 | 3,306,229 | |

| 23 | 茂達 | 3,093,484 | |

| 24 | 聯陽 | 3,084,420 | |

| 25 | 凌通 | 3,081,376 | |

| 26 | 力積 | 2,469,396 | |

| 27 | 安國 | 2,304,914 | |

| 28 | 聚積 | 2,032,992 | |

| 29 | 尼克森 | 2,024,058 | |

| 30 | 宜特 [*] | 2,019,997 | FIB IC |

| 31 | 創惟 | 1,884,879 | |

| 32 | 偉詮 | 1,779,082 | |

| 33 | 立積 | 1,716,217 | |

| 34 | 富鼎 | 1,555,624 | |

| 35 | 祥碩 | 1,555,521 | |

| 36 | 普誠 | 1,279,419 | |

| 37 | 通嘉 | 1,038,986 | |

| 38 | 禾瑞亞 | 1,001,550 | |

| 39 | 研通 | 948,987 | |

| 40 | 類比科 | 897,438 | |

| 41 | 虹冠 | 854,565 | |

| 42 | 系微 | 830,114 | |

| 43 | 海德威 | 781,912 | |

| 44 | 九齊 | 746,905 | |

| 45 | 九暘 | 734,950 | |

| 46 | 遠翔科 | 693,336 | |

| 47 | 亞信 | 625,416 | |

| 48 | 笙科 | 616,529 | |

| 49 | 佑華微 | 597,942 | |

| 50 | 笙泉科技 | 571,987 | |

| 51 | 合邦 | 491,897 | |

| 52 | 鑫創 | 482,374 | |

| 53 | 迅杰 | 473,056 | |

| 54 | 旺玖 | 442,690 | |

| 55 | 凱鈺 | 421,291 | |

| 56 | 驊訊 | 364,604 | |

| 57 | 擎泰 | 331,219 | 裁員準備轉型 |

| 58 | 聯傑 | 328,897 | |

| 59 | 通泰 | 321,828 | |

| 60 | 金麗科 | 272,493 | |

| 61 | 點晶 | 260,999 | |

| 62 | 沛亨 | 243,910 | |

| 63 | 矽統 | 227,138 | |

| 64 | 太欣 | 213,427 | |

| 65 | 安茂 | 185,883 | |

| 66 | 倚強 | 171,209 | |

| 67 | 世紀民生 | 169,028 | |

| 68 | 凌泰 | 74,101 | |

| 69 | 普格 | 41,192 |

最後提一下去年年底大裁員的擎泰. 據說新的股東想讓它轉型到生技股. 那麼今年的營收排名可能就沒有它囉!

以上僅供參考, 數據來自股市觀測站. 但每家公司在 IC 設計業裡的純度, 我無法一一了解. 如果疏漏, 還請見諒.

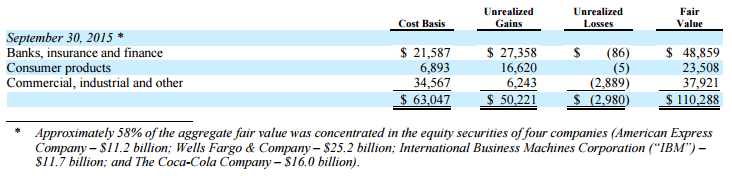

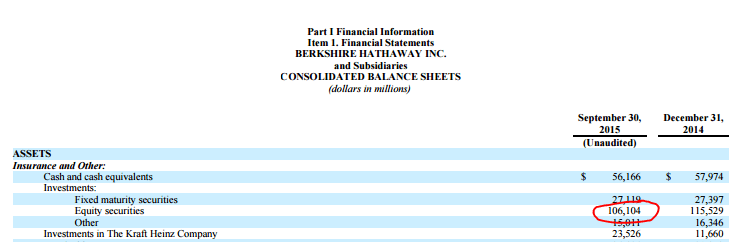

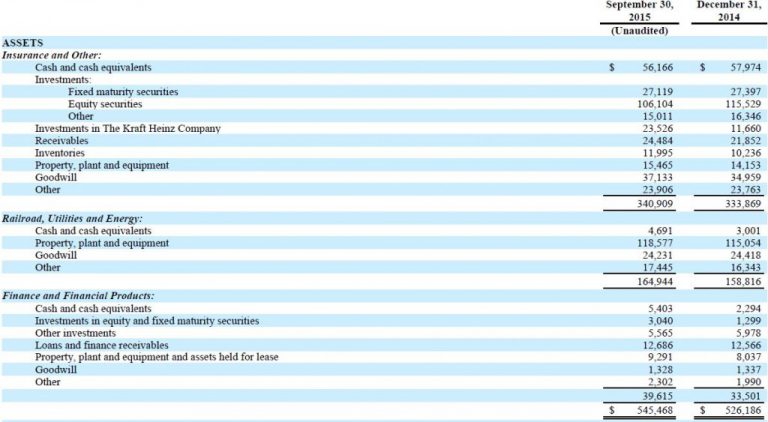

所以說, 它的資產中有 37,133 + 24,231 + 1,328 = 62,692 (M USD) 的商譽 (see page 15 in [1]). 它佔了總資產的 62,692 / 545,468 = 11.5%.

所以說, 它的資產中有 37,133 + 24,231 + 1,328 = 62,692 (M USD) 的商譽 (see page 15 in [1]). 它佔了總資產的 62,692 / 545,468 = 11.5%.