今年真的相當神奇! 經歷了上半年的創新高和倒退嚕,Q3 竟然又回神了! 不是因為買了什麼妖股、飆股,而是幾乎甚麼都沒有做,只有獲利再投入。這就是長期投資神奇之處。

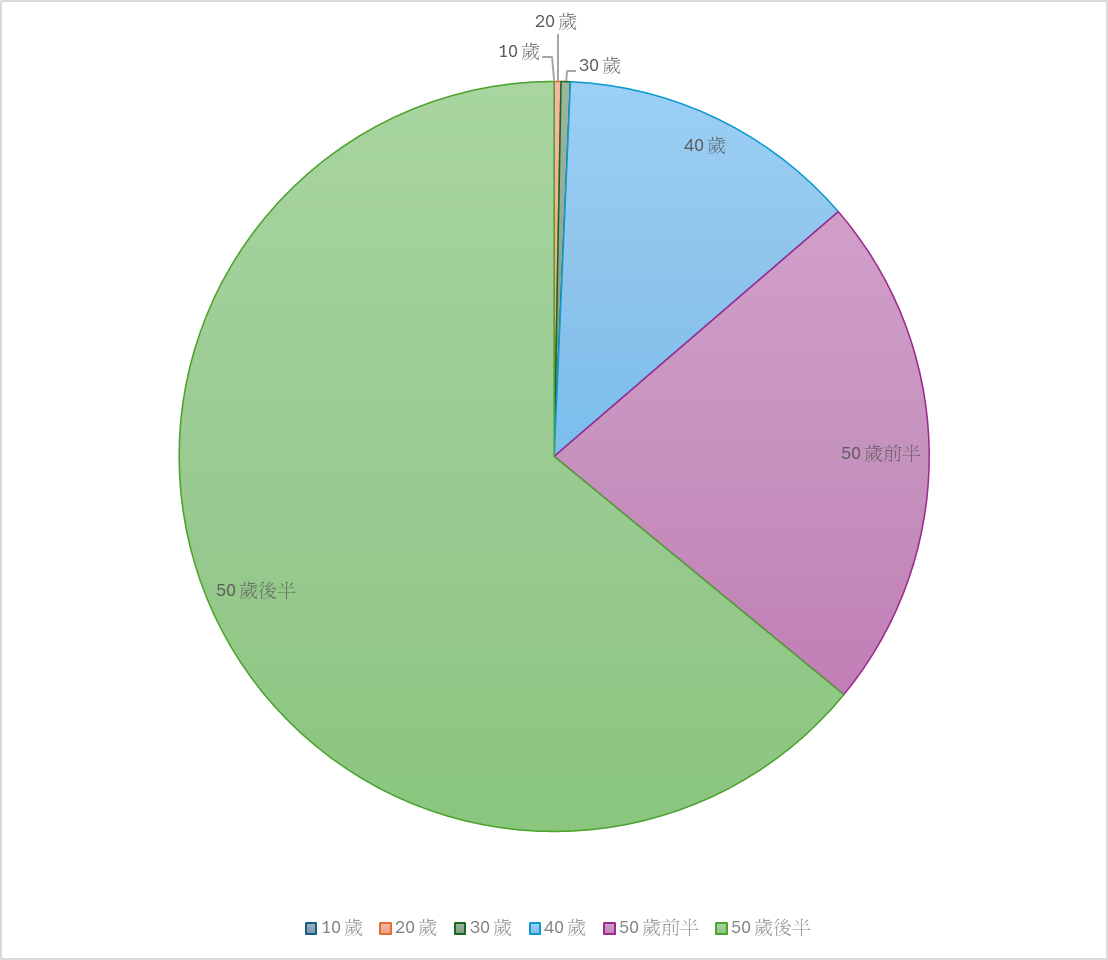

大家都知道巴菲特的 95% 的財富都是 60 歲以後才獲得的。他在 60 歲之前賺了 54 億美金,目前的身價則是約 1,535 億美金 [1]。對今天的老巴來說,當初那 54 億已經不算什麼了,但是沒有當時的基礎,就沒有現在的高樓。根據公開資料,他在 10~60 歲每個年紀賺到的錢大致如下圖。

由於他在 50~59 歲這十年,比起 49 歲之前賺得多太多了,所以 50~54 歲和 55~59 歲,我把它分成兩格來畫。

我最近才嘴過老巴不行了,但他仍然是我學習的對象。我很榮幸地發現,我們的成長曲線差不多。

我在十幾歲的時候一毛都沒有賺到,只會花錢。在 20~29 歲好不容易賺到一點錢,但結個婚、買個房就所剩不多了。所以在我的圓餅圖上就是一根細細的線。

30 多歲我進入瑞昱,那時還有股票分紅,所以賺錢很快,得到了第一桶金。40 歲出頭時,我經歷了分紅費用化、金融海嘯和轉職,以至於這 10 年的複利累積不太明顯。這個時期總計有六成的獲利來自投資,四成的獲利來自薪資的結餘-也就是稅後薪資減去家用的部份。

50~54 歲這五年,賺的比整個 40 歲更多一些。雖然這 5 年已經開始投資美股大盤,但還處於摸索期,除了 buy and hold 之外,沒有其他的想法,成效也一般般。整體獲利的 46% 有來自薪資的結餘,只有 54% 來自投資,比 40 歲還低。主要原因是工作穩定,小孩自己賺錢,儲蓄率變高所致。

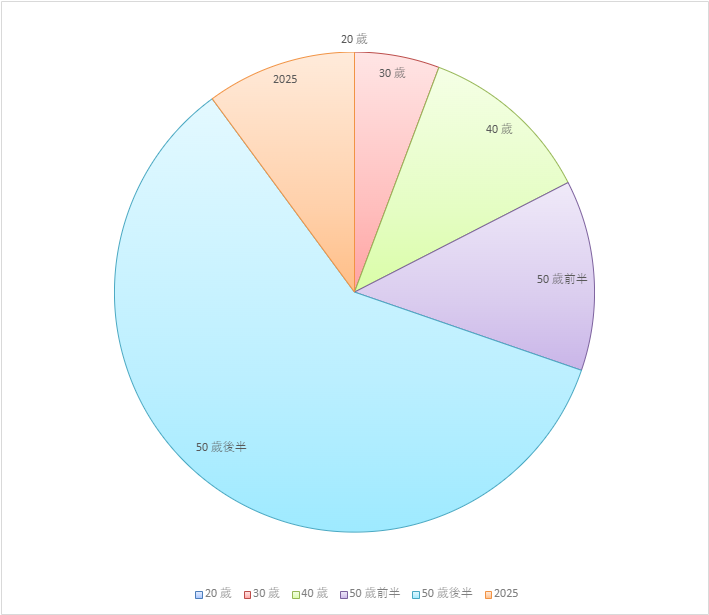

55~59 歲這五年,投資組合慢慢移動到以 QQQ 為重心,複利成長的效果就比較明顯了。此時的獲利只有 23% 來自工作結餘,77% 來自投資。兩者的比例從 1:1 長到了 3:1。

在這五年當中,超商茶葉蛋默默地從 10 元漲到 12、13 元,通膨和 AI 夢大幅推升了資產的價格。最大關鍵點還是 covid-19。我從死撐股市的中國市場安然退出,低接打折的美股。特別是一度跌到 -40 元的油價,讓我即使後知後覺,都想得到應該低接能源股。因此投報率相當好。

BTW,很多人應該會聯想:那老巴 在 55~60 歲是投資了什麼才大展鴻圖的呢?根據 AI 的資料,老巴 58 歲時大買可口可樂。花了 10 億美金買下 7% KO 的股權。後面眾所皆知。

時間來到 2025 年。前兩季被川普老大玩壞了。所幸 Q3 反彈,讓我這次可以輕鬆 PO 文 。目前年度獲利翻轉為 11.12 %。由於累積了一甲子功力(誤),這 10 趴也就不少了。

雖然未來怎麼樣沒有人知道,我對美股的長期發展持續樂觀看待。現在每個月定期定額買 6 次 QQQ ,以及 3 次 PFF。

買 QQQ 理由充分,無需多言。買 PFF 的原因則是為了現金流。雖然這會比 all in 少賺一些,但穩定的現金流可以讓我退休後不用賣股票換生活費。只有單筆重大支出才需要賣股。

畢竟只要有買賣就有心魔,沒有買賣沒有傷害。我要是某個月股票多賣了 1 股,那整個月吃到薯條都不會想加大。要是賣在當月最高點,可能會慶祝八次,把賺的都敗光。另外,若是為了賣個好價錢,退休了反而要看線型找賣點,這種生活我可不想要。

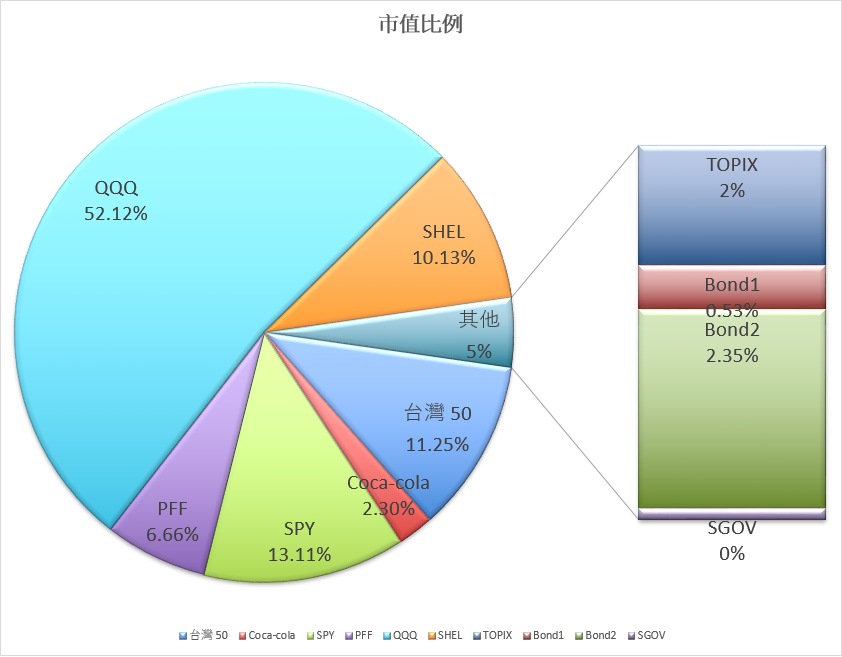

本季資產配置狀況,除了定期定額、股息再投入之外都不變。其中 QQQ 的比重已經過半了。又因為台幣升值,複委託的可口可樂相對折價,想賣還沒賣。其他的組合都是高成長或是高股息,沒有高不成低不就的,目前都還滿意。我們就 Q4 再研究了。

[REF]