在投資的道路上, 我也有一些黑歷史可以分享. 最近把事情處理好了, 在此跟大家交流這個失敗的經驗.

2012 年不知哪根筋不對, 認為可以把一部分資金交給專家試試看? 於是聽從銀行理專的建議首次購買了基金. 當時對基金不是很了解, 只是認為自己風險承受能力很高, 2008 金融海嘯都度過了, 心臟也夠強, 只要長期能獲利, 短期跌到多低都不怕!! 於是就挑選了 “富蘭克林坦伯頓全球投資系列新興國家固定收益基金美元B(Qdis)(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)基金".

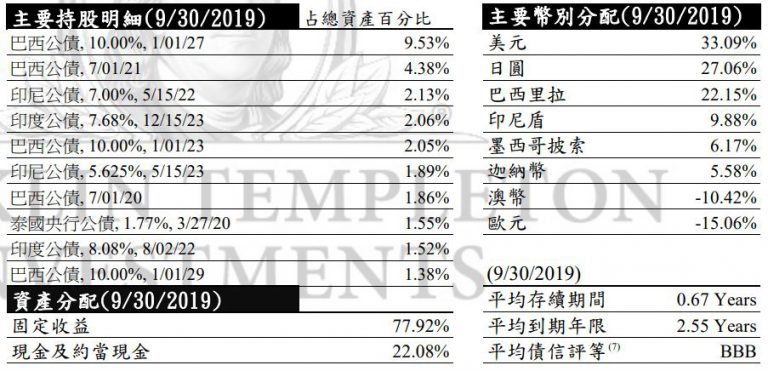

這個基金投資的標的是我想要的 [2], 有人幫我操作, 總比我自己去買公債靠譜一點. 我的想法其實也沒錯, 只是我對基金的性質太外行了, 這次投資大失敗.

當時買了台幣 100 萬和美金 5 萬, 分別是 18.49 美元 x 1,846.161 股和 17.72 美元 x 2,711.497 股. 以後者而言, 實際的價值只有 48047.7 美元, 這是由於手續費扣掉 4% 的緣故. 雖然它有一度看起來還上漲, 可能是當時拉美國家氣勢還不錯, 加上理專正在大量促銷. 但是不久之後, 淨值逐漸地往下探底~~

我認為自己不需要贖回, 毅然選了手續費後收的 B 股. 想說只要四年不賣就能省下 一些手續費 (遞延手續費只有 0.65%, 其實沒啥好省的).殊不知業者雖然少收一點手續費, 但只要少配一點的利息就可以補回來了, 而且時間過得愈久差距就愈大. 例如本檔基金這一季 (2020/Q1) A 股配 0.25 元, B 股只配 0.214 元. 諸如此類.

| 配息比較 | A 股 | B 股 |

| 2020/1 | 0.25 | 0.214 |

| 2019/10 | 0.304 | 0.26 |

| 2019/7 | 0.332 | 0.286 |

| 2019/4 | 0.342 | 0.295 |

| 2019/1 | 0.371 | 0.321 |

| 2018/10 | 0.369 | 0.32 |

| 2018/7 | 0.359 | 0.314 |

| 2018/4 | 0.37 | 0.322 |

既然抱定 4 年不賣的想法, 只要股息還能大部分貼補淨值的損失, 我就不會太計較. 在這 7、8 年間, 基金淨值平均每年跌 8%, 殖利率則 4.x 慢慢升到接近 7%, 感覺就像是有人欠了我錢, 正在分期慢慢還給我 – 這總比賴帳不還的朋友好吧, 哈! 我想就算放著不管, 總有一天會把錢都拿回來. 若是基金清算倒閉, 就當作提前還清好了. 總之這筆帳不影響大局, 也許拉美會變好?

But, 最近我赫然發現, 我得股份變少了!! 這一期配息入賬的註記也從 “新興固定收益" 變成 “GS新固 收益", 那感情是改名從新出發了!? 再去看看交易明細, 原來 2019/11/21 起已經從淨值 9.82 元的 2711.497 股, 轉換成新名稱 “富蘭克林坦伯頓GS新興國家固定收益基金(季配)"下淨值 11.5 元的 2315.384 股, 交易通路是 “櫃台", 我當然沒去櫃檯辦理啊! 好吧, 因為我不想被推銷所以不亂接電話. 也許銀行有通知過, 但我沒理會.

既然變樣了我都不知道, 乾脆就贖回吧!

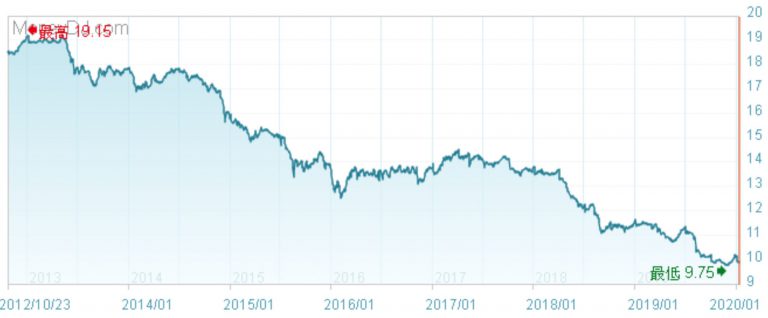

贖回當天, 淨值還有 11.65 元, 包括台幣和美元計價的部分都用這個價格全部退錢了. 雖然網路上查到的舊基金名稱, 淨值還是轉換前的價格, 大約 9.92 元 (例如鉅亨網 [1]). 富蘭克林的官方網站也沒有哪一檔基金有 GS 這個關鍵字. 這點我還搞不清楚為什麼? 難道是兩個基金合併? 但既然贖回就不用再想它了. 整個結算下來, 美元計價這檔, 退了26,650.53 美元, 歷年領息 21,541.57 美元, 合計 48,192.1 美元. 即使不考慮美元拿去定存還有利息可領, 帳面上就損失了 1,807.9 美元, 約 3.62%. 因為這是將近八年的慢性虧損, 感覺是溫水煮青蛙.

如果大家去看這檔基金的公開說明書 [2] 和月報, 看起來似乎短期忍一忍, 長期投資就會賺錢. 它說以 A 股為例, 我確實不是 A 股. However, 我從來沒有覺得哪一個年度是正報酬, 包括 2016 和 2017 年. 這資料上是指"原幣" 有正報酬, 但當這些國家出口表現不好的時候, 原幣將對美金貶值, 若用美金計價的結果會變差. 另一方面, 當台幣對美金又升值, 換回來的小朋友變更少, 這樣又會虧一次. 因此我也不得不慢刀斬亂麻了 – 人家十年磨一劍, 我八年才砍一刀, 這個壞習慣2020 年要改掉.

[REF]