2019 年即將要結束了. 除非最後十天大崩盤, 否則我只要更新最後的數字就可以確保整篇的正確性, 不至於影響我的結論才對. 當然也不排除烏鴉嘴或是莫非定律的出現, 希望不要啦!

今年是投資豐收的一年, 但老實說主要是全球股市補回去年底殺尾盤的那一波跌幅, 若以連續兩年來看, 平均起來才是比較正常的幅度. 我們看一下大家的 Google S&P500 就會跑出來的一張圖. 去年這個時候是一個大波谷, 因此從去年底往 2019年看, 真是好得不得了! 不過放長遠來看, 不過是回到上升軌道而已.

不只美國是這樣, 和美國息息相關的台灣也不過是反應慢了一點. 同樣在去年年底見到低點, 讓投資人第三季的喜悅掉進了冰箱.

既然今年台股大漲, 我就趁亂把去年因流動性不夠, 賣不掉的永記 (1726) 給賣光了. 我個人很感謝 “虹牌油漆" 贊助我們許多體育活動, 但此股最近只剩殖利率這個優點有價值. 把它賣掉以後, 我對台股就幾乎空手了, 這樣我比較不用分神.

目前台股我只剩下兩張股票和一些零股. 瑞昱 (2379) 這一張是為了顯得合群而買的, 不然每年助理或是同事好心要幫我領股東會紀念品時, 我若回答我沒瑞昱, 這樣有點丟臉. 另外一張是國泰金乙種特別股 (2882B), 這是為了學習特別股是什麼而買的, 至今也還獲利就沒賣.

最後, 與台灣 “習習" 相關的陸股, 低點也是在與台股差不多的位置. 這線型趨勢撲朔迷離的陸股, 即使大家的微積分不好, 也能從下圖分辨得出來, 只要 hold 住一整年就有不錯的獲利!

對我們小投資人來說, 所投資的主要標的 – 美國 ETF 和大陸 ETF 都漲的情況下, 荷包當然也充實了不少, 別人都擔心崩盤, 但我覺得還好, 反正我判斷高點低點的能力趨近於 0, 還不如 buy and hold 就好. 聯電 (2303) 今年大漲約五成, 原因是大陸去美國化, 不繼續用 TI 低階製程生產的零組件, 用台積電生產也不划算, 因此就肥了比較不長進的聯電. 這麼簡單的邏輯, 您想得到嗎? 我想不到. 因此我不預測大盤. 只有好公司遇到倒楣事才會吸引我.

今年最令我討厭的就是匯損了! 買這麼多海外的標的, 當然不可能不考慮匯率. 去年年底台幣對美元是 1:30.295, 前天 (2019/12/20) 來到 1:29.75, 總共漲了 1.8% 左右. 震盪比較激烈的幾個單日, 像是 2019/10/14 國慶連休期間, 國際匯市沒放假, 因此一收假台幣大漲就 0.69%. 最近一次在 2019/12/13, 台幣單日狂升 0.683%. 台幣漲就是美金跌、港幣跌 (我買的大陸 ETF 是港幣計價). 想想一早起床什麼壞事都還沒做, 打開手機就看到幾個月的薪水蒸發, 真叫人情何以堪啊?!

個人認為, 保有一些現金是必要的, 在台幣漲美元跌的過程中, 若手上有 “多餘" 比重的美金定存或現金, 可以考慮在美元下跌的趨勢中, 直接買美元計價的商品. 因為這陣子美金雖然一路跌, 但美股卻漲得更多. 所以花掉美元也是一種保值的方法. 理論上選擇美元與美元計價商品的雙重最低點把美元花掉是最佳解. 例如美金已經跌到某個穩定低點了, 找個美金計價的 ETF 市場 (例如某國, 某產業) 來買應該是對的.

至於已經買下去, 變成美元計價資產後, 繼續遇到美元下跌就沒轍了. 我在網路上找到一篇文章 [1], 雖然這篇文章沒有辦法能讓我們輕易避免匯損, 但它有統計圖表, 顯示不同狀況下的損失各會有多少?

講了半天, 最後來給點數字. 以個人總資產而言, 2019 年底比 2018 年底成長 24.5% 24.72% (2020/1/1 修正). 其中有 3.76% 是薪資所得 (包括年終獎金/員工分紅等稅後轉投資) 貢獻的, 因此純投資成長約 20.74% 20.96% (2020/1/1 修正). 這 3.76% 是我贏過華倫老師的地方, 因為我還有工作, 華倫老師辭職了. 我這部分主動收入有助於拉近我和他的差距, 不然績效就輸太多了, 哈!

再以各個市場來看, 我在中國相關市場 (03169.HK, 02801.HK) 沒有新增投資, 畢竟川普打中國這麼用力, 讓我有點怕怕的, 這部分 “只"成長 16.83%. 美股的部分, 因為我把台股給賣了新增投資, 連同股價的漲幅和配息, 幾乎快成長一倍. 今年多買了 NOBL, VPU, 以及增持 KO. 原本的 BRK.B, VDC, VIG 都沒有買賣, 只是領息.

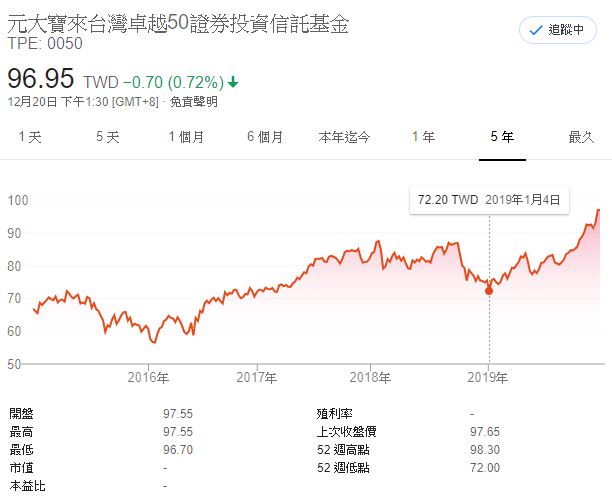

比較值得一提的是增持 KO 這件事: 中美貿易戰開打後, 大家好像突然不看好可口可樂在大陸的銷量? 某天我在臨睡前, 心血來潮打開 APP 一看, 天啊, 可樂竟然一天能暴跌 5 塊! 於是就把帳上的現金全梭了. 以我習慣的市價減到 x.9 元字尾下買單, 然後去睡覺. 第二天起床後一檢查… , 看到"全部成交" 反倒有點懊惱, 這一定是買貴了. 雖然沒買到當天最低點, 但至少買到波段最低那附近. 近來可樂終究還了我公道, 慢慢漲回 50 元大關, ㄟ..在我截這張圖的當下已超過 55 元了.

今年股市收獲不錯, 已僥倖超過上班的貢獻. 但上班是穩定的收入, 不上班容易老年癡呆和早死 [2]. 雖然上班會降低我的修養, 升高我的血壓, 但為了不變成失智老人, 支付一家大小生活, 並且能有閒錢可以任性吃好一點, 這班還是要上的. 說到吃好一點的原則, 交大的饕爺燒臘雖不是學弟妹首選 [3], 但遷到螃蟹公司團膳後卻非常紅火, 不輕易排得到! 看來在交大吃得比較好, 哈!

Note, 剛剛在 Facebook 看到李忠孝大轉貼的文章 [4], 它說明了為何股市會一直上漲, 但不參與股市、房地產、債市的人辛苦工作卻被拋在後面.

[REF]

- https://www.yaoyuting.com/2018/10/etf_9.html

- https://www.cw.com.tw/article/article.action?id=5087100

- https://www.ptt.cc/bbs/NCTU_TALK/M.1575005672.A.0E8.html

- https://baike.baidu.com/tashuo/browse/content?id=013e9d86632092966d2a1a7f&fbclid=IwAR1TpbFFaG6ON9msZ9Uwvf_hU9cf4TTfia-SXPiIOUhZHDJkFYdzAyaWRLE