第十章說到, 為何要投資? 其實作者要表達的是不投資、只儲蓄, 會讓購買力快速下滑. 通膨 2% 的情況下, 購買力半衰期是 35 年, 通膨 5% 的話, 半衰期只有 14 年. 因此我們要在年老力衰之前, 累積足夠的資本.

第十一章討論該投資什麼標的? 這不外乎股票、債券、房地產, 再來就是創業、加盟、特許營業、加密貨幣、黃金、藝術品等等. 我認為主要是增加本書的篇幅與完整性, 正常人選擇其中幾樣就忙不完了.

第十二章主要告訴讀者不要賭個股. 2018 年的研究指出" 1926~2016 年間, 僅僅 4% 的股票創造出高於國債的報酬率". 問題是: 這少許的股票會隨時間變化, 與其每次都看對, 不如買大盤.

第十三章說現在就投資最好! 因為平均而言, 每 20 天真的有一天會可撿便宜, 但是再撿到下一次便宜的平均時間是 31 個交易日, 也就是 1.5 個月. 但也有可能再也沒出現過更低. 例如 2009 年 3 月 9 日道瓊收在 6,547 點, 上次出現這個數字是 1997 年 4 月 14 日. 等待 12 年才投資一次不切實際.

另外, 平均而言. 定期定額比單筆 all in 的績效還差 4%. 原因是 all in 時投資已經開始了, 同樣的錢, 定期定額分批買, 後面的錢才進市場沒多久, 不足以產生回報. 當然, 如果單筆剛好在 2008 年金融海嘯前買進, 會倒輸定期定額 30%. 這種事情也會發生沒錯. 定期定額除了績效差一點, 還有波動比較小的優勢.

講到這裡, 感覺作者好像沒有立場堅持推薦 all in. 但是他還是講到, 如果怕波動大, 可以做更保守的投資, 像是買 40% 債券. 我覺得都無所謂啊, 反正本書是說持續買進, 要多賺 4% all in, 還是比較想要避險都可以. 總之不要嫌貴、 想再等等看, 那樣會一直進不了場.

第十四章還是講一樣的事, 只是放了更多統計資料. 1996~2019 年和 1928~1957 年, 逢低買進勝過平均買進. 在 1975 年之後的所有 40 年投資時間裡, 平均買進都優於逢低買進. 當然, 40 年是一個很大很大的 window, 說要框住一個人終身的投資期限, 又嫌短了一點, 我感覺有點湊實驗數據.

總之, 作者結論到: 平均買進和逢低買進都敵不過運氣好! 1922~1961 年的 40 年投資 (40 年 x 12 個月 x 100 元), 經過通膨調整, 會成長到 500,000 元. 遠勝過 1942~1981 年的 40 年投資, 只能成長到 153,000 元, 相差 226%.

第十五章說, 運氣好重要啊! 但你還是不要太在意它吧! 第十六章說你不應該害怕波動. 1950 年以後的 S&P500 指數, 平均內年最大跌幅是 13.7%, 中位數是 10.6%. 反正就常常會下跌. 如果每次在下跌 15% 的那幾年, 每次都精準地由股轉債, 那投資績效比 buy and hold 高 10 倍! 哇! 但這個錢很難賺~~~

第十七章說要在危機入市. 基於每次跌到谷底都能反彈回來, 我們可以反推谷底上漲的百分比遠高於掉下去的百分比. 如 100 跌到 50 是掉 50%, 但是彈回來 100 是漲 100%. 所以谷底買進的部分報酬驚人.

第十八章討論到賣出. 投資最後都要當生活費, 終究要賣. 作者建議只為了生活費、再平衡、和換 (爛) 股而賣. 至於怎樣做好再平衡呢? 作者說沒有任何一個週期是最好的, 所以就抓一年一次吧. 如果不做再平衡, 很容易最後變成股票佔 95%. 但這樣表示債券本來就不是很好的投資標的, 只是保本而已.

假如大家懶得做再平衡, 作者也推薦用新資金再平衡就好. 例如股票原本規劃佔 60%, 不知不覺變成佔 75% 了, 那就買債券去平衡它. 這麼做的前提是持續有收入或者至少有結餘.

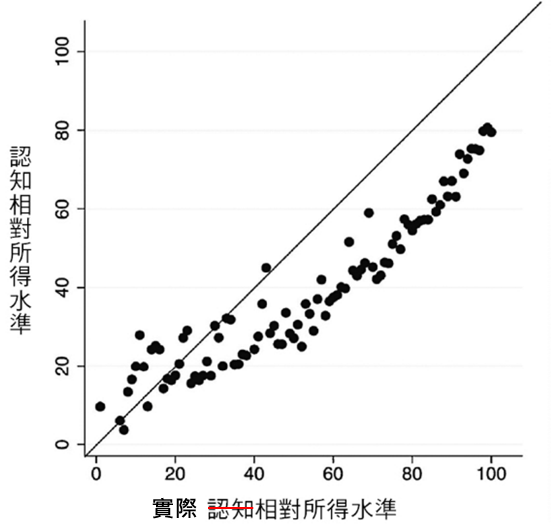

第十九章主要講美國退休帳戶 401 (K), 我想除非川普總統要送金卡給我, 不然我不會去美國上班. 這邊就略過了. 第二十章, 告訴大家你比想像中有錢, 不要氣餒 !!! 這邊出現本書最大 bug, 但是圖還是畫得不錯, 大家瞭解一下.

這邊也提到, 有沒有錢也要跟相對年齡和教育程度的人比. 如果沒上過高中, 在 35 歲以下, 有 34.1 萬美元就算是 PR99. 如果大學畢業, 在 65~74 歲, 有 3,050 萬美元才是 PR99.

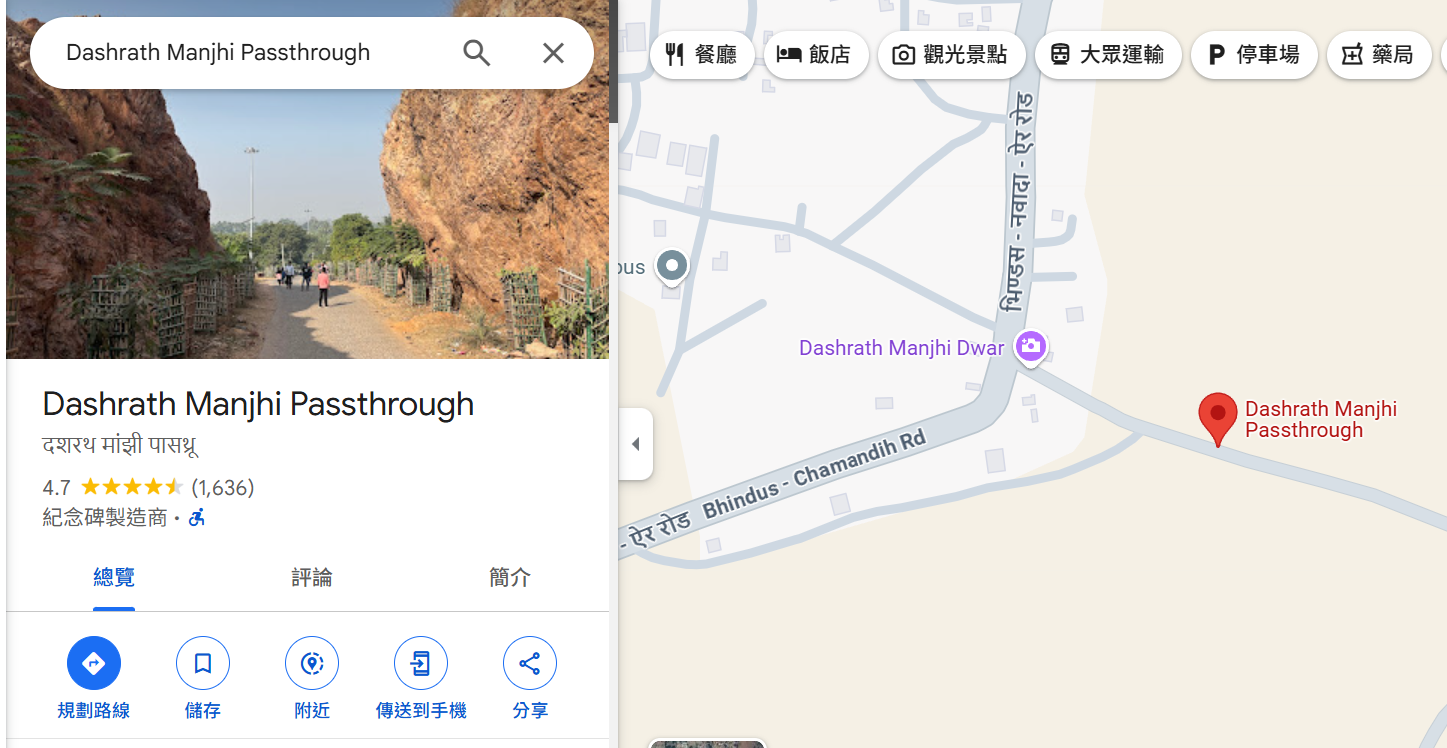

第 21 章說最重要的資產是時間. 印度有位愚公 Dashrath Manjhi, 因為老婆在家門前的山上摔傷了, 就用一把鑿子挖了 22 年, 開出下面這條山路. 如果你還年輕, 投資還不晚.

年輕人也許對未來期望很高, 最後失望很大, 在 50 歲的時候幸福感達到谷底. 但是沒有關係. 書上說, 老了就習慣了. 以後期望會降低, 生活滿意度反而會上升! 雖然我喜歡作者旁徵博引, 不過本書沒有什麼太堅定的中心思想, 哈! 持續買進就對了.