本書的第六部分相當短, 只有 42~45 四個章節. 負責導讀的是 <價值投資> 一書的作者布魯斯·格林沃爾德 (Bruce Greenwald). 相較於某些導讀人半路出家, 這位導讀人是 The Heilbrunn Center for Graham & Dodd Investing 的負責人, 根本就是作者的自己人. 他所引用的文字也就不受限於資產負債表的這個部分.

“投資運作是根據深入的分析, 承諾本金安全以及回報率令人滿意的操作. 不符合這些條件的操作則是投機" (P.644)

“該價值由資產、收益、股息等事實和可以確定的前景決定, 有別於被人為操縱和狂熱情緒扭曲的市場價格." (P. 644)

讓我們看一段文字當作小測驗 (p. 646).

我們發現 “好股票就是好投資"是一個比較模糊的概念, 所謂 “好" 的股票無外乎滿足以下兩點:

(1) 業績良好、行業領先.

(2) 任何財務狀況良好的、未來盈利有望大幅應長的公司 (資產負債表上的價值被認為完全與正確價值無關).

本書作者贊成還是反對這種看法? 答案是否定的, 這是作者看到當時其他人普遍的價值觀. 對作者而言, 本益比雖然重要, 資產負債表還是有四個基本的功能 (p.646~647):

- 列出企業擁有資源的數量和性質.

- 可供分析企業收入來的的性質與穩定性.

- 負債部分列出了資金來源, 反映企業的財務狀況.

- 在一段時間內的變化可以衡量收益的質量.

在蕭條時期, 分析資產負債表有助於找到市值低於淨值的公司, 只要清算公司就能賺錢. 1940 年以後, 稅率上升以及值得清算的公司減少, 使得 “清算價值" 不再那麼重要, 取而代之的是 “重置價值", 分析資產負債表讓我們知道競爭對手要花多少代價才能和這公司相提並論?

在本書剛付梓的時代, 不像現在網路這麼發達, 所以重置價值確實很難獲得, 導讀人強調如果作者活在現代, 他們一定也會重視 “重置價值". 我們又可以根據公司資產的品質評估公司的獲利能力. 如果公司盈利能力小於等於公司資產的價值, 顯示管理層能力不足, 當然也不會是好股票. 文末舉了世通 (Worldcom) 為例子, 說明競爭能力不如 AT&T 的一家公司, 帳面上有大量來自商譽的無形資產, 卻沒有關鍵專利或技術, 最終證明市值與資產不匹配而申請破產.

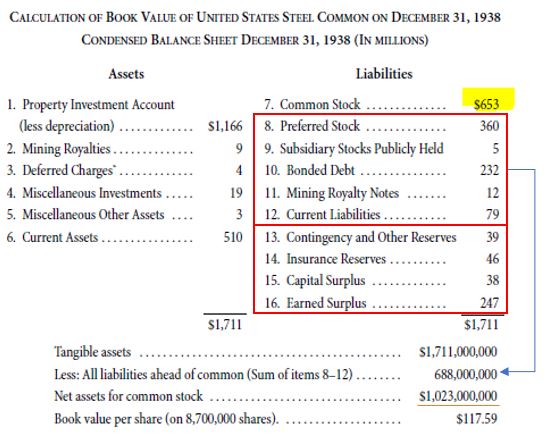

第 42 章的重點在於帳面價值 (book value) 的重要.本書講到淨值、帳面價值都是指有形資產, 不包括商譽、商標權、專利權;特許經營權、租賃費等等 (P. 653). 要理解淨值, 我們還是看下圖的例子吧.

在這張美國鋼鐵公司的資產負債表, 作者的算法是淨值 = 普通股股本 (黃色底) + 盈餘項目 (surplus items = 8~16) – 負債 (8~12) = 普通股股本 (黃色底) + 盈餘 (surplus) 和自願儲蓄 (voluntary reserves = 其實是預備金或是資本公積等等, 沒那麼自願 = 13~16) = 左邊 asset (1~6) – 右邊 (8~12) = 資產 – 負債. 最後一句就是我們平日最常聽到的講法, 但不要誤以為是資產負債表左邊減右邊, 這樣每家淨值都是 0 了.

講完淨值的計算, 又解釋了流動資產 (current asset) 價值和現金資產 (cash asset) 價值. 基本上和我們較關心的流動比、速動比定義相同, 書上舉 Otis 公司說明一家公司的淨值、流動資產、速動資產可以相差非常大. Otis 普通股 35 美元, 淨值 191 美元, 流動資產每股 101 美元, 現金資產每股 23.5 元. 依我看, 這股票不管怎麼算都很便宜, 哈!

如果只講怎麼算淨值, 這章就不厲害了. 作者講的重點是如果公司聽起來很厲害, 但淨值很低, 這樣的股票是危險的. 例如通用電氣淨值 13.75 元, 商業溶劑公司 3.5 元. 比較沒有名的公司, 甚至是剛剛說的 Otis, 股票其實都更有價值得多.

另外要當心 “淨值為 0″ 的狀況真的出現. 這狀況主要發生在優先股. 包括我買過的可口可樂公司 (KO) 也做過大量發行優先股的事, 只是沒有書上舉例的 Tubize Chatillon 公司那麼誇張. 該公司有面值 100 美元的第一優先股, 和面值 1 美元的第二優先股, 兩種股票的股息分別是配 7% 和 7 美元. 公司的資產是 24,547,000 美元. 扣掉無形資產和負債、折舊儲備共 14,871,000 美元之後, 第一優先股的淨權益 (資產) 是 24,547,000 – 14,871,000 = 9,676,000 (美元).

擁有第一優先股的股東, 也是用錢買股票的啊, 所以第二優先股的淨資產 = 9,676,000 – 2,500,000 (第一優先股的總面值) = 7,716,000 (美元). 接下來用第二優先股的淨資產 – 第二優先股的總面值, 就是普通股的淨值了.

然而, 第二優先股每股可以配 7 美元的情況下, 領完一年股息就達到面額 7 倍了, 相當於殖利率 700%, 誰會願意讓公司贖回呢? 當然是領到公司倒為止啊! 以 7% 利率來反推, 第二優先股根本價值 100 美元. 第二優先股原本總面值 136,000 元, 乘上 100 倍變成 13,600,000 (美元). 因此普通股的淨值是負的:

9,676,000 – 13,600,000 < 0

當一家公司發行很多優先股和債券的時候, 普通股的股東可能早就被掏空了而不自知. 這就凸顯了資產負債表分析的重要.

[Note]

- call loans 本書譯為 “通知放款", 逐筆議價的短期放款, 它等同現金資產.

- cash-surrender value of insurance policies 本書譯為 “市價計值的有價證券保險合約的變現值", 它也等同現金資產. cash-surrender value = 退保現金價值. 不是 Cash 投降了…