時間過得很快, 雖然大家還是戴著口罩, 疫情幾乎算是過去了. 2022 年年底, 雖然交不出漂亮的投資成績單, 不過還是慢慢把歷史新高的水準往上拉升了. 今天是愚人節, 表示美股的Q1 的結束, 我也再次創下資產的歷史新高, 所以值得再回顧一下這一季做了哪些對的或是錯誤的決定.

首先講錯誤的部分. 去年美國升息, 我預料到美國公債 ETF 會下跌, 所以稍微關注了一下幾隻債券 ETF. 後來看到優先股 ETF 其實也會下跌. 所以買進過 VGLT 和 PFF. VGLT 很快就發現不對賣掉了, 但 PFF 還留著一些.

我們知道美國矽谷銀行 (SVB) 幾乎是破產了, 它的破產就是買了美國長期公債. 由於美國聯準會一再升息, 這些債券的價格也就一路崩跌-在固定配息的前題下, 跌價才能維持和新債券一樣的殖利率. 直接造成矽谷銀行的帳面損失, 才導致後面的連環爆.

照理說長債 ETF 如果迅速買進新公債, 那麼它也可以逐步換血成買手 5% 的美國政府公債, 這樣 ETF 的股價一定也會水漲船高. 不過這些 ETF 並不是滿手現金, 而是幾乎滿倉都是債券. 我想要等到前面的債券到期, 或是低價處份掉, 才會有錢來買更優質的公債. 當體質還不及調好就連續被重拳打擊, 那只能被壓著打.

優先股 ETF 的狀況可能更不妙, 假設有很多家公司缺錢想發行殖利率 8% (至少要比升息前的 5~6% 高才夠看吧!) 的優先股, 那麼優先股 ETF 才能逐步換血到新的標的. 但一家公司缺錢缺到要借 8%, 那一定也是挺不妙的. 所以說可能比公債 ETF 更慘. 只不過優先股 ETF 的標的物本來就有 5% 以上的利率, 利差雖然沒了, 配息還不錯. 我留著一部份沒賣, 就當作臨時停泊資金.

這一季做得好的部分, 除了堅持 buy and hold 大原則之外, 算是沒有. (買了又賣的只有 103 股 VGLT.)

季底春假前, 工作上的事情真的很多. 特色是品項繁雜, 顧此失彼. 所幸季底關帳之時, 發現 3/22 竟然有 1475.T (全日本 ETF) 的配息入賬. 因為很少人買日本市場, 這方面訊息很少, 我還以為它不會配息呢! 我覺得去年這個投資滿正確的, 日幣從 0.2159 升到 0.2259, 股價從 1965 升到 2071. 如果知道它會配息, 我會有勇氣買更多. 2 月的配息是 21 日圓 [1], 9 月的配息是 28 日圓, 但是要晚一兩個月才會入帳.

然後我生日到月底的每一天, XLE, SHEL,NOBL,VIG 陸續配息. 本來要發表一篇生日感言都沒時間, 也就沒注意到這些意外之財比普發 6,000 元還早到. Firstrade 的 DRIP 又自動用配息幫我買了新股票. 東加西加, 終於破了 2/15 的前波高點.

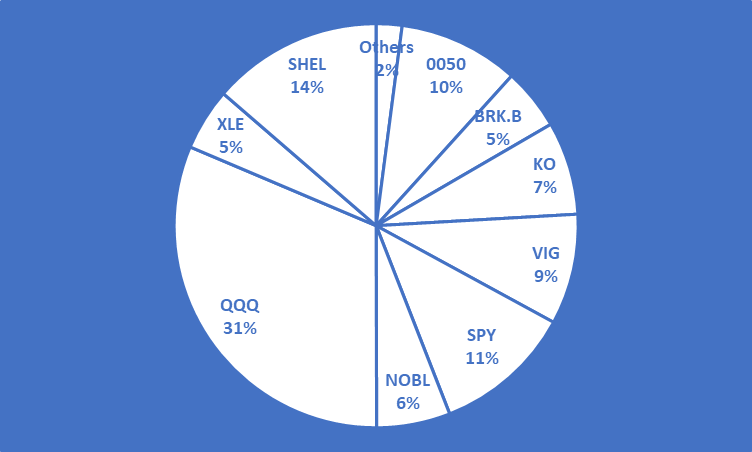

我的 benchmark 華倫昨天也在臉書上說他創新高 [2]. 我這邊則是拜美股大漲兩三天的優勢, 維持住老人家應有的相對水準. 我們的共通點是盡量不賣. 不同點是我不靠配息過生活, 所以幾乎都是持有配息率低的 ETF (如下圖). 唯二還可以拿來買點東西的, 只有 0050 和殼牌的配息. Others 裡面是瑞昱, 日股 ETF 和 PFF ETF 的總和. 其他配置大概保持原狀.

基於買 PFF 的 timiing 有點失策, 我考慮增加 QQQ 或 SPY 的比例, 畢竟這標的比較穩定可靠. 另外就是 VIG, NOBL 雖然都是優質配息股, 不過現在美國公債殖利率那麼高 (4% 左右) [3], 投資人會不會慢慢遠離這些股票, 造成 ETF 下跌也值得觀察. 畢竟這些公司並不是成長型的, 要它明年利息多 1% 根本要它的命. KO 能在名單中存活幾十年, 是因為它一年只多配一分錢利息. 要一百年才會多配一塊錢.

以我粗淺的常識, 要讓這個世界穩定運作, 美債殖利率只能選擇再次下跌, 故最近這批美債還是值得買. 能直接買最好, 買 ETF 則有時間差的問題. 基本上我選擇緩慢並輕鬆的方式累積財富, 並且準備好承受每天不確定的上下起伏. 如果操作過程太燒腦, 就算能賺更多錢我也會跳過. 畢竟要燒腦的事情太多了.

雖然我的醫生朋友說他們被健保打成夕陽產業, 但跟科技業相比, 我們的 “醫護人員" 研發的醫療器材、藥劑和處方, 固定有機率自帶殺傷力、病毒和副作用. 除了經常性發生院內感染, 進口醫材也常常出現問題. 加上全世界的 “醫院" 都互相是競爭對手, 大家絞盡腦汁要搶病人, 還要開發新病 (^^)… 因此, 持續採用簡單的投資方法, 應該是我們最佳的選擇.

[REF]

- https://www.cnbc.com/quotes/1475.T-JP

- https://www.facebook.com/teacherwarrenc

- http://www.stockq.org/bond/treasury.php

[後記]

2023/4/4: 因為油價大漲, 所以 4/3 再創新高. 今年帳面上已經比去年年底成長 8.26%. 雖然一般不會好整年, 不過前 1/4 開局還不錯. 就算後面三季要爛尾, 至少有個 buffer 水位. 詭異的地方是: 我明明覺得公債殖利率是 4% 左右的水準, 那誰要去買殖利率 1.74/91.51 = 1.9% 的 NOBL [1] 呢? 它還差幾步就要突破 52 週新高, 搞不好還原股息快逼近歷史新高!

上圖取材自 Seeking Alpha.

再看 VIG [2] 也差不多, 配 2.97 元, 股價來到 155.05, 殖利率 1.92%. 評論區有位老兄還貼了一篇文章: “VIG: What My $2 Million Investment Fund Is Buying Now“. 不過看這個要付費, 我看標題就好. 基本上高配息股評論區叫好聲量相當強.

為何老美不買殖利率更高的公債呢? 唯一理由是這些公司會成長, 但是債券不會. 債券把它的未來都攤在那裡, 清清楚楚. 而 VIG 的第二大持股就是微軟 (3.57%) – 內建 OpenAI. 可能有爆發力. NOBL 雖然很老派, 但十大持股內建 Chevron, Exxon. 好吧! 原來它也有石油概念. 總而言之, 這些 ETF 不只是會配息, 有些也會成長. 所以不像 QQQ 那麼專注成長, 具有平衡作用. 結論: 既然買了, 還是都不賣吧, 一動不如一靜.

基本上看完這篇文章應該會感覺作者學藝不精, 連要不要配息? ETF 有哪些持股都不知道! 沒錯, 我買 ETF 的出發點就是看上它不需要花太多時間研究. 只要 ETF 的理念和我相符, 手續費夠低 (例如千分之五), 資本額夠大, 不要重複投資, 我在深入研究之前就會先買進一點. 手上有錢時, 那一點就比較大. 沒錢就先買個 2 股也有可能. 我的投資組合就是個 ETF 的 ETF. 配置肯定不夠完美, 但我也不追求完美 – 畢竟我不是對沖基金.

[REF]