領到年終獎金之後, 因為銀行營業日只剩兩天, 立馬就轉帳到不同的證券戶. 又為了搶低點, 買價設得接近市價, 兩三下就幾乎花光了. 只剩下集運匯錢到美國帳戶的資金, 因為不用急著成交, 反而都沒買到. 在這個寒冷、老人不宜外出的天氣裡, 正好窩在電腦前查資料.

首先瞄到 2023/1/4 一篇 Seeking Alpha 上有一位作者 (推銷員?) Rida Morwa的投資策略, 七八分合我的意, 於是我認真地看它. 作者說他偏好固定收益, 像是優先股, baby bonds 或是 bonds. 下一段又說特別留意 Pass-Thru Entities, 例如 REIT, 以及 CEF, MLP 優先股. Baby bond 就是面額低於 1,000 USD 的債券. 但 Pass-Thru 這個名詞對我又熟悉 (i.e. pass thru bugs) 又陌生, 所以我先來研究一下 Pass-Thru Entity.

Pass-Thru Entity

此處的 pass-Thru = pass-through = flow-through. 意思是說, 這些 entity (包括: sole proprietorships, partnerships, limited liability companies, and S-corporations. [1], 簡稱公司) 把稅直接轉嫁給 owner, 所以只有 owner 要繳稅, 這些 entity 可以避稅, 或者避免雙重繳 (利息) 稅. 相反的例子就是台灣政府取消兩稅合一, 股東擁有的企業先扣一次營業稅, 股東的利息也扣一次所得稅, 接著再扣二代健保補充費…呃, 過年不罵人. 先回到大家比較熟悉的 REIT [2], 它並不是 Pass-Thru entity! [3]

我從 [4] 抓到下圖, 它解釋了 S-corporations 以外的公司型態, 大家看圖意會即可. 至於 S 公司, 可以參考 [5], 它是一個經過註冊, 股東少於 100 人 的 (美國) 國內公司.

CEF 優先股

CEF 是指 Closed End Funds, 也就是封閉式基金. 封閉式基金的規模會固定下來, 所以大家只能互相買賣, 也會物以稀為貴 [10]. 根據 [6], 厲害的點不是 CEF, 而是 1940 這個法案 [7]. “This is because of the requirements that the CEF have at least 200% asset coverage for preferred stock and 300% for debt asset coverage of “senior securities” which means debt and preferred stocks. " 也就是說公司的資產為 1, 才可以發行價值為 1/2 的優先股和 1/3 的高級債券. 當公司清算時, 優先股一定能夠回本.

上圖取材自 [8], 以及 http://www.antiquesage.com

根據 [8], 購買優先股可以獲得 5.6% 的殖利率, 但 CEF 優先股可以獲得 7~9% 的殖利率. “Preferred stocks that are bought individually—that is, outside of a fund—yield 5.6% as I write this. But purchasing through a CEF can upsize that payout to 7%, 8%—even 9%." 這是什麼魔法呢?

- 因為封閉式, 有機會買到淨值 (NAV = Net Asset Value) 以下的價格.

- 槓桿操作 – 聽起來危險, 通常控制在 35% 或以下.

根據上述理論, [8] 的作者 Michael Foster 推薦四隻殖利率> 7%, 折價 2~4%, 長期回報 5.7%~9.6% 的四支優先股基金: FPF, JPC, JPS, LDP. 在美國券商都買得到. 因為推薦的時間是 2020 年. 理論上在 2022 大升息期間有更多的好料可以買. 只是晚了就漲價買不到.

MLP 優先股

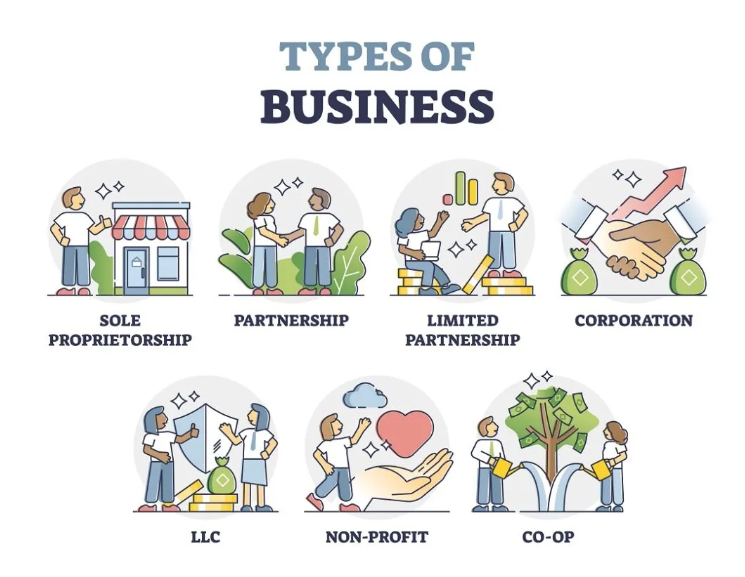

根據 [9], MLP = Master Limited Partnership. 回到 “types of business" 那張圖, 商務的型態有合夥 (partnership) 和公司 (cooperation) 兩種主要型態. 前者像是律師事務所, 就像我們看到韓劇裡面的律師, 拚到最後就是升為合夥人. 它就是個 LLP ( limited liability partnerships) 的典型例子. 但不要跟圖上的責任有限公司/ LLC (limited liability companies) 搞混. [12]

LLP 架構下有一個或多個要負全責的人 (general partner, 事務所老闆), 和一些只負有限責任的人 (limited partener, 合夥人律師). Master Limited Partnership 即是可以出售的 partnership, 我把它想像成不用自己當律師, 也不用當事務所老闆, 但是我花錢買到這個分紅的權利. “The word “master" in MLPs pertains to the general partner, who will usually own two percent of the MLP. " [13]. 意思是原本老闆擁有 MLP, 然後他把這個權利拿出來賣錢.

那 MLP 的優先股會有啥好料呢? 根據 [11], 呃…這些 LLP, 我確實一點也不熟悉.

小結論: CEF vs PFF

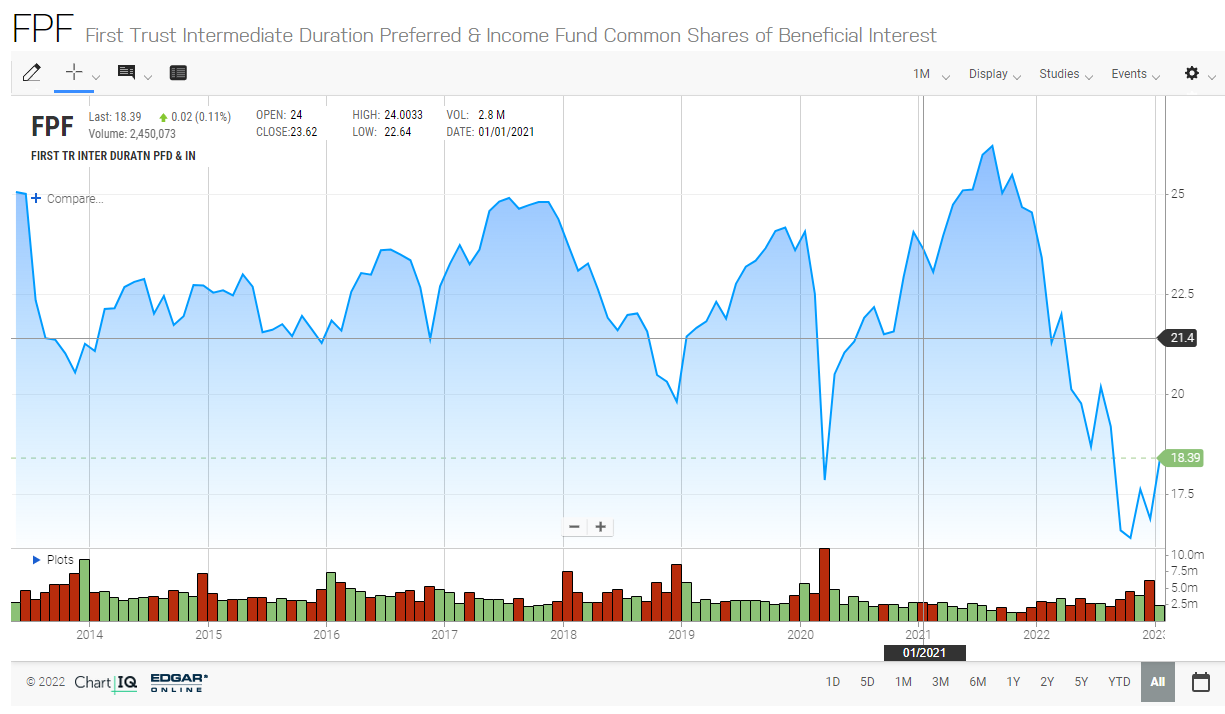

根據 [10], “通常一檔基金架構會選擇封閉型,主要原因都是投資的標地流動性較差." 如果大幅升息, 那封閉式基金的殖利率放到現在一定不漂亮. 果不其然, 抓個圖 [14] 就可以看到這淨值的跌幅也很考驗心臟. 不過跌下去之後, 它的殖利率有 8%, 還是算高的. 雷達 (Rida) 先生說要買算是有理.

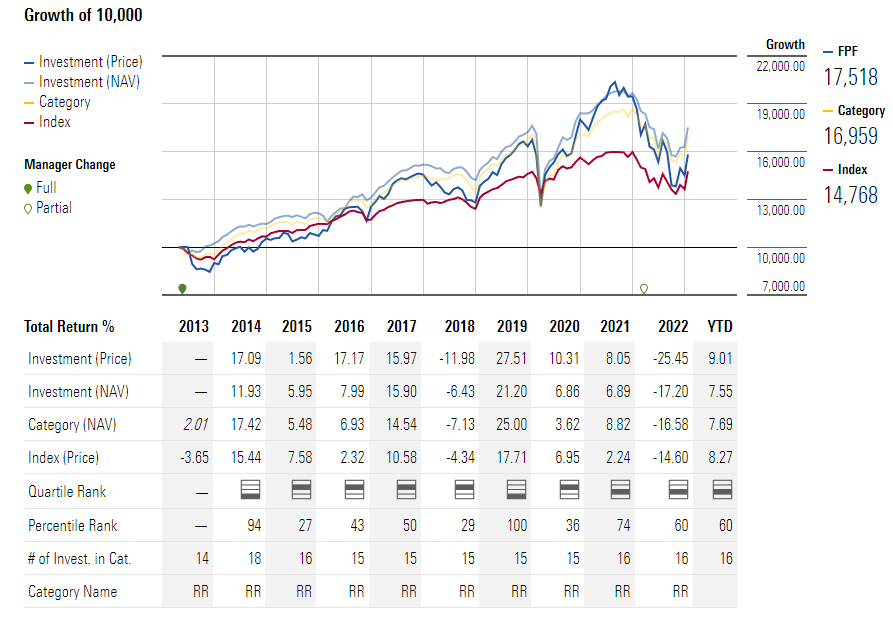

再看看 Firstrade 的圖, 這支基金顯示折價 (Price < NAV), 好像麥克 (Michael) 也所言不虛. 只是年假雖長, 時間還是有限. 目前我只能知道優先股值得買, 但是 CEF 優先股基金… 我好像剛看完交通規則考古題, 還不知道應不應該開上高速公路啊~~~

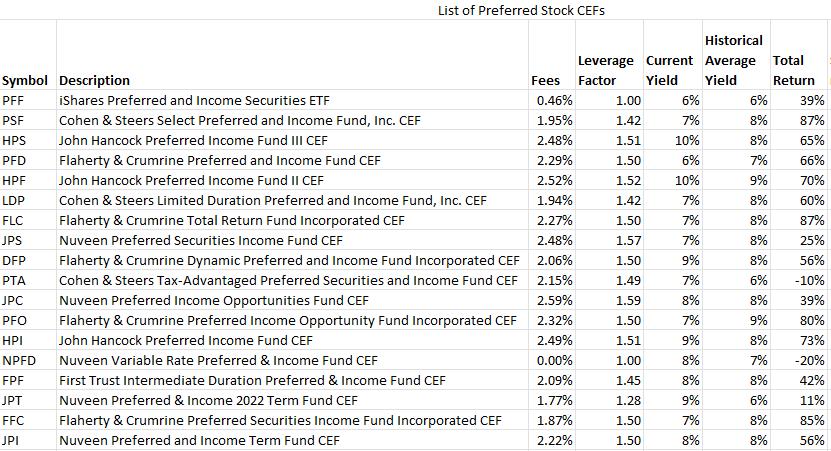

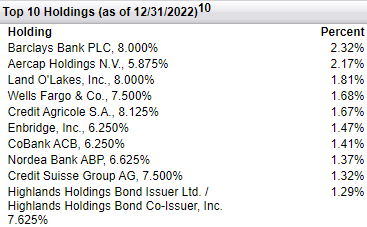

根據 [15], CEF 優先股基金有下面這些標的. 其中 PFF (Open End Fund) 是放進去 PK 用的. 果然 CEF 都有槓桿, 甚至超過 50%. 雖然殖利率都高出 PFF 一小截, 總回報有些也比 PFF 厲害, 不過我還是買 PFF 就好了.

因為 FPF 的成分股 [16] 和別家差不了多少, 就是 8% 的優先股買得多一點. 但光是槓桿這部分就扣分了. 其中, NPFD 沒槓桿, 也沒有手續費, 不過虧 20%. 好像一個學生沒作弊但是被當掉, 好可憐.

總結

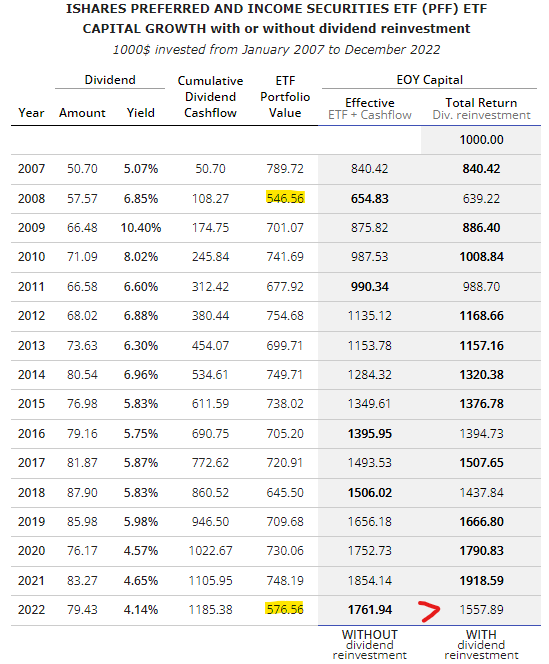

優先股在成長股狀況不佳的時候, 的確可以提供短期的保障. 根據 [17], 如果把 PFF 的股息拿去再投資, 經過 15 年壓力測試, 其實還跑不贏把股息拿去爽爽花! (下圖紅色 > 記號) 所以對於不會成長的標的物, 其實沒有股息再投入的必要. 優先股在升息導致大盤下跌時, 也就是黃色底時買進, 可以當作短中期保證穩定獲利的工具. 但是長期就輸給 S&P500 許多.

[REF]

- https://www.thebalancemoney.com/what-is-a-pass-through-entity-5217698

- https://rich01.com/what-is-reits/

- https://www.sec.gov/files/reits.pdf

- https://corporatefinanceinstitute.com/resources/management/sole-proprietorship/

- https://www.irs.gov/businesses/small-businesses-self-employed/s-corporations

- https://innovativeincomeinvestor.com/preferred-stocks-of-closed-end-funds/

- INVESTMENT COMPANY ACT OF 1940

- https://www.forbes.com/sites/michaelfoster/2020/07/28/preferred-stock-closed-end-funds-how-they-yield-up-to-9/?sh=726ea3375d1a

- https://seekingalpha.com/article/4541734-comparing-mlp-preferred-stocks

- https://rich01.com/closed-end-funds-vs-open-end-funds/

- https://seekingalpha.com/article/4541734-comparing-mlp-preferred-stocks

- https://www.legalzoom.com/articles/difference-between-llc-and-llp

- https://www.investopedia.com/terms/m/mlp.asp

- https://www.nasdaq.com/market-activity/stocks/fpf/advanced-charting

- https://stockmarketmba.com/listofpreferredstockcefs.php

- https://www.ftportfolios.com/Retail/cef/cefsummary.aspx?Ticker=FPF

- http://www.lazyportfolioetf.com/etf/ishares-preferred-and-income-securities-etf-pff-dividend-yield/