這次要整理的是固定價值投資選擇的其他章節.

07 固定價值投資選擇的第二和第三原則

第二原則是 “購買債券應該以經濟蕭條時期的表現為準". 一般人購買債券時主要基於兩個理由:

- 某些特殊行業的營利能力不會在經濟蕭條的影響下大幅下降.

- 由於企業安全邊際大, 即使盈利下滑也不會有危險.

兩個理由中, 又以第一條理由較有說服力. 比方說近來流行存股, 就是認為某些公司的收入始終是穩定的. 本書指出, 沒有行業能夠完全不受經濟蕭條的影響, 畢竟覆巢之下無完卵. 換言之, 作者比較偏好第二個理由, 這也就是後來巴菲特重視的安全邊際.

後續作者將企業分為鐵路、公用事業、和工業三類來探討不同行業的安全邊際. 當然, 大家都知道, 會分成這三類也是老古董的想法了. 當時的鐵路正在逐漸衰退, 公用事業算是穩定成長股, 而工業股就是不太穩定的行業的代名詞. 既然工業不是 Graham 喜歡的標的, 表格中也只比較了鐵路和公用事業的表現.

在 1926~1938 年期間, 1931~1933 和 1937~1938 是較為蕭條的. 在蕭條期間, 鐵路事業的債券收益率大致上好過於公用事業. 即使鐵路的營收從 6,383 百萬美元逐步下降到 3,565 M USD. 而公用事業的營運收入從 1,520 M USD 成長到 2,195 M USD. 一眼看不出有什麼道理讓鐵路債券的收益比較好? 於是後面幾個段落都在分析原因.

公用事業為何不好? 因為他們舉債過度, 盲目擴張財務. 公司欠了很多債務, 當然能付的利息就愈來愈少. 至於鐵路債券好在哪裡? Graham 說這是因為他們的安全邊際被高估了. 如果在蕭條時間值得有這樣的評價, 那麼在不蕭條 (平常) 時間的安全邊際應該要更大! 但事實上那些時期的表現反而輸給公用事業.

至於工業的債券為何下跌? 通常的理由是企業的盈利能力消失. 即使在平常時期, 安全邊際還足夠; 到了蕭條時期就無法賺錢了. 因此選擇大型企業比較保險. 在這兩個條件滿足後, 投資人可以買工業股票: (1)公司規模居行業主導地位; (2) 公司的盈利在支付債券利息外有很高的安全邊際.

對公司來說, 即使體質健全也應該要發行債券, 因為這樣的槓桿比較大. 如果是透過增資來還債, 就放棄了可以用低利率擴充公司的優勢 (P164). 至於體質弱的公司, 則根本不應該借錢給他們 (P163). 最後, 如果挑來挑去沒有優質的債券, 也不要去買劣質的債券. 一個謹慎的投資人, 不應該去冒損失本金的危險 (P164).

第三個原則是"以犧牲安全性換取收益得不償失".

這裡提到收益和風險之間不存在數學關係, 證券價格和收益率取決於受歡迎的程度. 投資何時有風險是隨機的, 和發生火災或流行病一樣不可預期. 因此投資人要買保險, 而不是自己承擔風險. 什麼是向別人買保險呢? 就是買比較穩健的公司. 即使高風險可以帶來高利益 – 但沒有數學公式, 這證券依然不值得投資.

雖然後來的金融工程師發明了 β 係數來計算系統風險, 但作者的觀點中, 高收益債本身就不值得投資, 不是收益率高不高的問題, 也不會考慮 β 係數. 因為按照這係數來說, β 值最大的將是工業債券 (與系統風險最相關), 其次是公用事業債券, 最小的是鐵路債券 (與系統風險較不相關). 作者的想法是用安全性做排序的主要 index, 收益率為次要 index; 依序從安全性最高, 風險最低的債券開始找起, 一路排除會賺太少的選項, 找到收益率可以接受者就停下來.

08 債券投資的具體標準

這一章主要說明前面還沒講完的第四個原則 – “必須適用有關安全性的明確標準". 這中文很彆扭對吧?! 原文是 “DEFINITE STANDARDS OF SAFETY MUST BE APPLIED", 所以應該是 “必須明確遵循的安全標準" 的意思.

在 p169 明確說到, 要選擇債券是一個排除的過程. 簡單可行的方法就是將普通債券的選擇範圍限制在符合 “儲蓄銀行" 和 “信託投資" 法定投資標準的債券之內. 這樣將使得投資安全獲得保障, 只有基於投機才會購買低等級的證券. 這個概念和小資女艾蜜莉的想法差不多, 先畫好範圍, 只在中間找標的.

後續作者用了很多篇幅描述紐約州怎麼規範那些證券可以投資, 藉此闡述投資人應該考慮那些因素. 例如公司的性質和地理位置, 規模, 資產, 債券發行和股息債息支付歷史紀錄…等等. 這些從第 8 章一直講到第 11 章. 當時紐約州的法令比美國其他地方更為完備, 因此作者拿它來做參考也相當合理. 但當時的法令畢竟比較落後, 並不是百分之百可以參考. 舉例來說:

紐約州禁止儲蓄銀行投資外過政府債券與公司債券, 這點作者也不認同. 但最後依各種資料分析判斷之後, 他們認為能買的 (外國) 國家也只有加拿大、荷蘭和瑞士. 至於能買的外國公司債券就不限於上述國家, 即使國家都違約了, 某些公司還是會準時付息. 不過基於風險考量 (抵押品距離遙遠、 外國法令障礙…等等), 外國公司還是不適合做為固定收益證券的投資標的 (p173).

在第 8 章的後半段在講公司規模對風險的影響. 最後的結論是: 小公司一定有風險. 但大公司不見得沒有風險. 法律規定一定要具備某種規模才能發行債券是不合理的 (p178), 應該要讓投資人自由選擇.

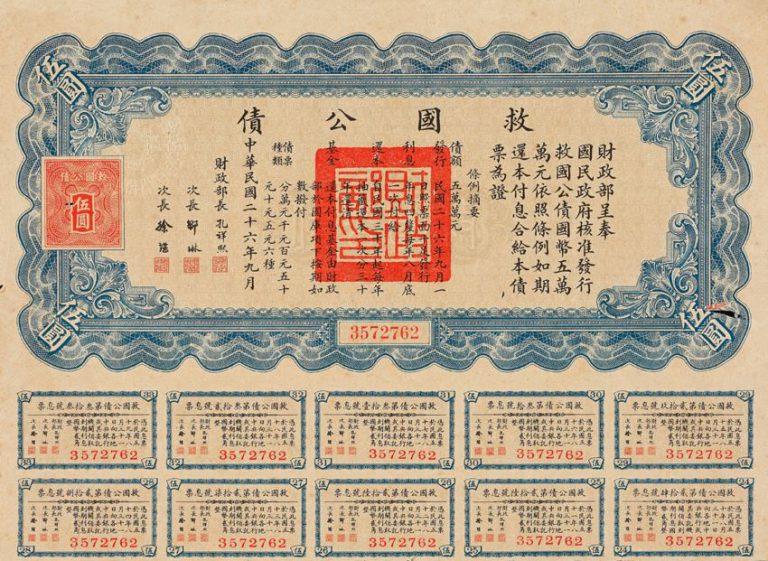

對了! P174 講到 1932 年中國的債券的評等是只能投機不能投資, 民國 21 年, 中國應該還挺亂的. 網路查詢國民政府公債就可以找到很多樣本. 民國 16 年發行的是北伐公債. 下方是民國 26 年的五元救國債券[1], 主要用來抗日。 年息四厘, 一小張一小張的就是每年要付的債息兩角 (5 x 4% = 0.2). 如果你是有錢人, 在當時的時空, 會不會買北伐公債呢?哈! 離題了.

[1] 民國二十六年救國公債