經過漫長的K書,我終於讀到普通股的單元了. 咦?講到普通股, 上冊已經快翻完了, 那下冊跟上冊一樣厚是要幹嘛?其實下冊主要在講財報的分析, 看下去自然就知道了.

第四部份的導讀是由 Bruce Berkowitz 執筆, 他是晨星2010 年評選的 “最佳美國國內共同基金經理". Berkowitz 說投資分析的兩位作者是最早將審慎的財務分析方法應用於普通股的投資人. 在此之前, 大家只會認真研究固定收益債券. Graham 和 Todd 把同樣的方法用到的股票上.

如果投資債券, 回報就是合同承諾支付的特定現金; 投資股票, 就是看企業發多少股息, 以及把多少盈餘轉增資. 藉由推算出的回報, 我就能估計出股票的價值. 然而, 因為這個 “回報" 當中有許多可以隱瞞和需要推測的部分, 使得企業價值的估算變得相當困難.

即使看到了某公司當季的盈餘,我們要怎麼從這短期的表現去模擬成一張十年到期的債券合約呢? 當我們看到美國企業大量回購自家公司股票, 以為是好事一樁, 可能只是用來抵銷員工股票選擇權而已. 同時, 我們並不知道這家公司是否提列了足夠的員工退休金? 是否因為失去成長動力才併購其他公司…因此我們仍然需要一個完整的理論架構.

第 27 章說了一句有趣的話, “套用伏爾泰的一句格言來說就是, 即使根本不存在普通股分析, 我們也有必要捏造一個出來" (p 415). 原本伏爾泰 (Voltaire) [1] 說的是: “即便沒有上帝,也要創造一位上帝 (Si Dieu n’existait pas, il faudrait l’inventer.)" 既然都講到古人這份上, 我們就回顧一下美國人選股方式的演變.

在第一次世界大戰之前, 大家只投資 “股息支付穩定且盈利相當穩定的證券" (p421). “如果分析重點是預期的未來, 而不是過去的既定事實, 那麼這種分析就採取了投機的態度." (p422). 採取這樣穩紮穩打的分析方式, 自然也就偏重於有形資產或是淨值的多寡. 不過大戰之後, 按照上述鐵則投資的人受到很大的傷害. 大家開始著眼於企業的未來性. 然而, 只看未來性, 又忽略了價格對於投資價值的影響; 並且模糊了投資和投機.

“典型行業的不穩定加劇, 平均收益已不能作為未來收益的可靠預測指標. 但這也不能說明, 收益變動趨勢就成了更可靠的指標." “從廣泛的經濟涵義上來講, 收益遞減法則與競爭的加劇最終將壓平陡峭的增長曲線." (P.430) 不管是高科技的宏達電 (2498)、聯發科 (2454)、傳產的儒鴻 (1476)、美國的 Apple 幾乎都可以看到盛極而衰的態勢. 即使這些公司仍然有再往上成長的空間, 至少證明了在高點的時候不該和低點的時候有同樣的本益比.

那麼合理的普通股投資準則是什麼呢? 第 28 章說道:

- 投資被看作一類組合性操作, 借助風險分散措施可以產生令人滿意的平均結果.

- 與固定價值投資類似, 個股選擇時應該採用定性分析與定量測算相結合的辦法.

- 相對於債券投資而言, 普通股投資更加注重對於未來前景的分析.

上述的講法似乎還是很抽象, 但至少有幾個點是明確的. 首先就是要分散投資多個股票, 建立一個投資組合. 第二當然是要慎選股票, 既重視過去的實績、也重視未來的成長. 有了這樣的基礎之後, 誰會來保證我們賺錢呢? P.434 講到成長的假設有三個前提.

- 國家財富和企業盈利能力將持續增長.

- 這種增長將體現在主要企業的資源擴張與利潤增長上.

- 這種增長主要源於新資本的投入和未分配利潤再投資的正常進行.

以台灣的環境來說, GDP 低度成長甚至可能衰退, 那麼第一點就不成立了. 另外定存股把賺到的錢都分給股東, 則第二點第三點也不成立. 除非台灣的創業氣氛很盛行, 或是企業家表現出雄心勃勃, 否則投資組合並不能保證會有成長.

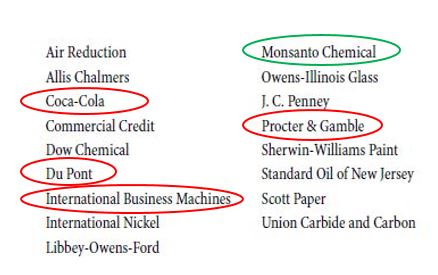

如果整體環境不太成長, 股市就不會創新高. 這可以解釋為何道瓊指數上兩萬點不是夢, 預估台指上萬點就像是騙人的. 如果只看個股的話, 我們怎麼辨別成長型企業呢? 作者說, 如果一個企業度過許多的高低景氣循環後還在成長, 那就是成長企業. 下圖是作者認為成長的公司 (1929~1937), 其中紅色圈圈表示至今仍活躍的公司. 綠色的孟山都好像就是現在的孟山都, 它在 2016/5/23 被拜耳買了. 沒有圈起來的公司有些也還存在, 例如 Dow Chemical.

然而, 歷經數十寒暑的公司是否就表示穩定成長呢? 以上面的 Scott Paper 來說, 我們知道紙業不太可能一直成長下去, 因此它在 1995 年被 Kimberly-Clark 併購. 公司從 1897 年創立, 至少成長到 1937 年. 雖然只是個百年 (減兩年) 企業, 若能投資這樣的公司也算是不錯了. 但發掘這樣的公司不是易事, 作者打趣地說: “倘若僅僅擁有一個科研實驗室就能確保未來的成功, 那麼國內的每家公司都會設立一個." (p.437) 所以不是研發就會成長, 但不研發一定不會成長.

另一方面, 過去多年績效良好, 可能也表示產品走向成熟, 獲利即將下跌. “如果價格只反映以往的紀錄, 這一投資決策是明智的. 但是, 假如市場已經反映了未來的成長性, 事實就要另當別論了." (P. 438) 換言之, “抱以真切的關懷和嚴厲的懷疑態度審視影響未來的因素, 而不僅僅是一些簡單的概括與輕易地接受."… 並且, 支付的價格不會大幅高於一個謹慎的企業家願意買下一家類似的私人企業的價格.

最後一句話的原文是 the price paid be not substantially different from what a prudent business man would be willing to pay for a similar opportunity presented to him to invest in a private undertaking over which he could exercise control. 它被翻譯成 “支付的價格不會大幅高於一個謹慎的企業家為了能夠獲取一個行使企業控制權的私人股權投資機會所願意支付的價格." 這裡的 “大幅高於" 有點誇張. 應該說是接近而已. 譯者認為會 “高於" 可能是因為 P. 439 說到, 企業公開上市後, 基於流動性增加和形象加分, 會有 20% 的溢價.

如何在買股票的時候保有一定的安全邊際呢? 一個方法是用量化的標準去選股, 另一個方法是找出被低估的股票. 作者認為第一個方法要搭配低買高賣, 所以伴隨著三個困難:

- 在特定的買賣點選擇可能是錯誤的, 可能會錯過良機. (例如差一毛沒買到)

- 曾經有用的交易方法將不再有效可行.

- 需要驚人的毅力, 甚至暫時退出市場若干年.

因此, 作者推崇的是尋找被低估的股票.

[REF]