昨天早上聽到岳父大人說: 股市成交量只剩 700 多億了, 不由得又關心起股市來. 下午逛商場時就買了這本溫國信先生寫的 “輕鬆滾出雪球股".

本書是 <<找到雪球股,讓你一萬變千萬>> 作者的續作, 看來寫書比較快賺到一千萬啊! 總之, 我翻到這本書還算滿有趣的, 於是就買回來複習一下股票學.

作者溫先生基本上也是價值型投資人, 他主張 80% 放在價值型投資, 10% 放在成長型, 另外 10% 放在景氣循環型股票. 這個不難理解, 總之搞好一套價值型就吃喝不盡了, 確實不需要貪多.

那麼價值型的股票怎麼選呢? 最簡單的理解方式就是五年平均殖利率 > 6.25%. 這個 6.25% 就是為 5% 的殖利率預留 20% 安全空間的意思. 因為巴菲特也說要便宜買進好股票, 而 5 年都配息 5% 就算很好的股票了.

至於殖利率的計算方式, 溫先生特別強調是指現金股息, 而不是股票股利. 如果一家公司配了很多的股票股利, 其實只是讓股本膨脹, 股價下跌, 對投資人沒有特別的意義. 就算是公司賺了錢之後, 並不進行獲利轉增資, 把賺來的錢變成資本公積, 也只能保持 EPS 不下降, ROE 仍然會愈來愈低.

EPS 和 ROE 不振, 兩者同樣都表示公司賺錢的能力有限. 不過在選股方面, 作者倒是提到應該分開對待殖利率和 ROE. 因為某些公司的營運模式就是一直開分店, 例如麥當勞或是統一超商. 他們賺的錢都拿去開分店了, 故現金股息殖利率不高, 但是 ROE 卻可以維持不變. 而作者看好這種股票是可以投資的.

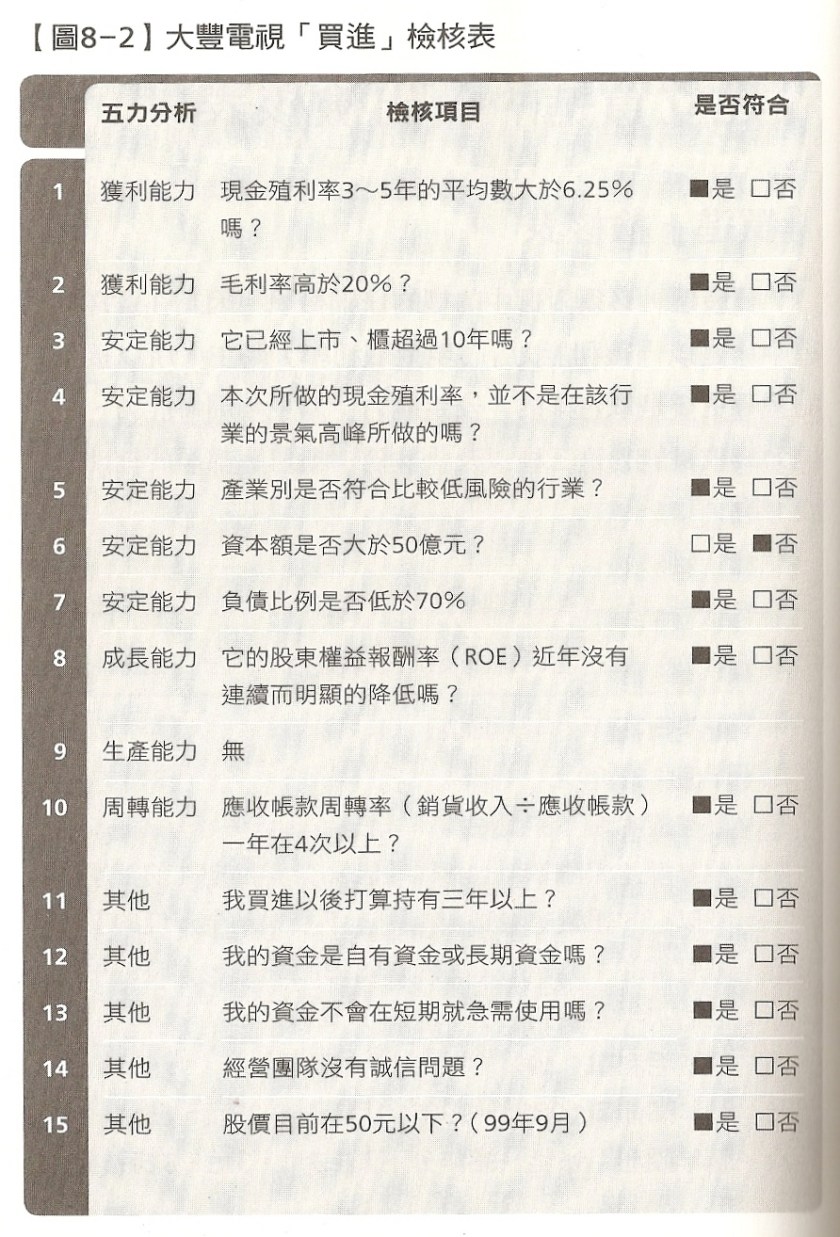

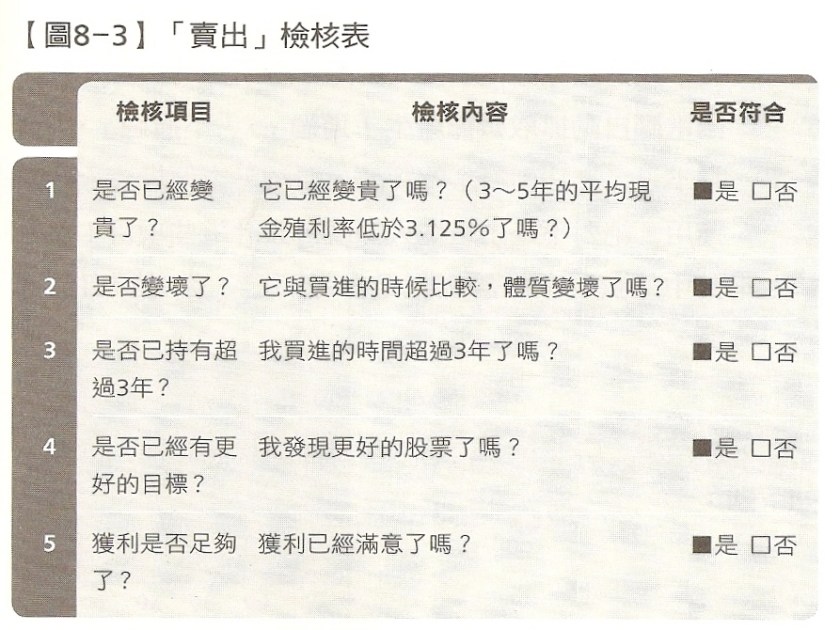

上面講的東西都很基本, 比較重要的作者有好幾張表格可以管理選股或是檢視是否應該出脫股票. 講理論大家都會, 但是有個表格來檢查還是比較有紀律的執行方式.

本書的前幾頁就有作者的雪球概念股清單 (32 檔), 據說和他在第一本書所列的股票 (32 檔) 已經有出入了. 總之, 我們可以把這些股票視為檢驗作者功力的證據. 根據作者的敘述, 在今年 8 月股災跌掉 1000 點的狀況下, 這些雪球概念股仍然有 6~7% 的獲利, 根據個人的投資組合略有不同, 但絕對勝過大盤.

我想我已經整理得差不多了, 講太多會影響作者的業外收入, 那就不好意思了.