本書進到第三章之後, 慢慢也逼近了實務面. 第一章講 “設定目標", 第二章講 “建立分析架構", 第三章講 “進行分析", 第四章講 “發展解決方法". 而縱貫整個過程的動作是 “達成與利害關係人的共識", 這是第五章.

本書把利害關係人稱之為大象, 不用說這是指不太能隨意丟棄, 不合作就會變得很礙事的巨大資源. 如果在公司執行重大的改革, 卻完全不讓大象參與, 它很可能就會變成礙事的大象. 如果不想他們便成麻煩, 必然要早期讓他們加入改革的行列. 當然, 有時候這些利害關係人本來就是被 “改革" 的對象, 因此他們不可能直接變成夥伴. 不過安頓大象是改革能否成功的關係因素之二.

那麼第一個關鍵因素是什麼呢? 那就是帶頭大哥. 問題愈重要, 帶頭者層級就要愈高. 這是我們在前一篇整理中就提到的概念. 第三個成功因素是建立組織. 光說不練, 或是做點相關的動作意思意思, 都會導致企業變革的失敗, 其實就算是減重都會失敗. 每天少吃一餐這種減重法就叫做意思意思, 也不能說沒做事, 但是這個方法並不保證會變瘦. 因此我們可以知道沒有建立合理的團隊, 讓他們專職在改革的目標上, 最後目標就會自動飄掉.

現在回過頭來看 “進行分析". 作者舉一個建設遊樂園的例子給我們參考. 首先這家公司和其他公司都一樣, 分析了 “神仙島遊樂園" 應該有 6% 的市占率, 這每年五十萬的遊客將可以保證企業的獲利. 不過事實上, 每年來到這個遊樂場的客人從來沒有超過 24 萬人, 所以這家公司每年都虧錢.

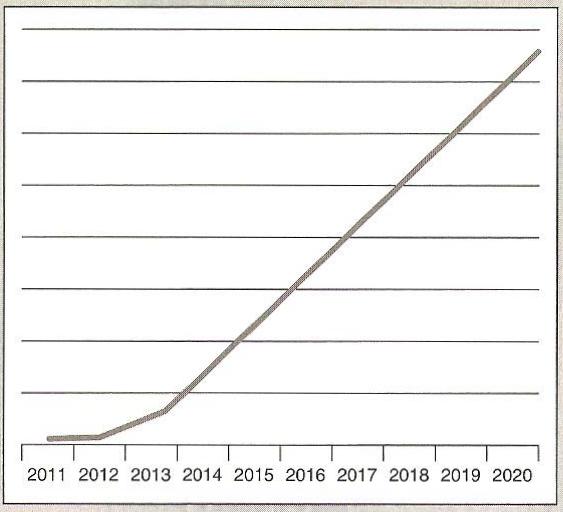

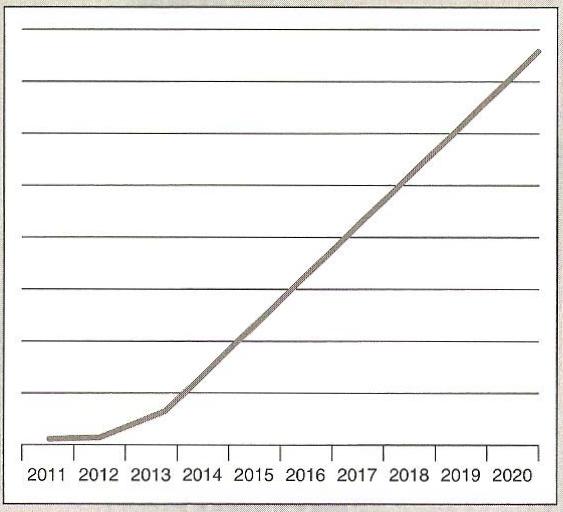

似曾相似的場景期時出現在很多的公司當中, 雖然大家都知道要看 SAM 和 TAM [註], 然後算出預定的 SOM. 不過我倒是真的很少聽到過合理的計算方式. 除非我的客人是市場的寡佔者, 它又只有兩個供應商, 這樣我就可以十拿九穩地估計出合理的營業額. 作者特別拿了一個 “曲棍球棍" 曲線來說明, 一家公司不太可能有這樣的成長, 故此種數據禁不起分析. 我們要合理地懷疑這種假資訊並且加以排除.

在發展解決方案的部分, 作者要求實際的行動. 聯合國譴責蘇丹的內戰算不算行動呢? 不算! 因為聯合國除了動動嘴皮, 並沒有干預他們的行動. 當然, 如果真的干預就叫作戰爭了, 這並不是聯合國敢於扮演的角色. 因此動口對他們來說也是恰如其分. 換言之, 對於一家亟待變革的企業, 這樣的宣示同樣是空談. 真正要解決問題, 就給有行動. 可能只需三五個有效的行動就能讓公司變好 – 那種意思意思的行動不算.

想要有三五個有效的方案, 首先就要集思廣益. 幕僚不能只帶著一個方案去見老闆, 這樣等於在強迫老闆做選擇, 甚至也汙辱大家的智慧. 想要產生很多個潛在的好主意, 就必須讓更多的人參與. 其實業界並不乏資深員工接手老闆不要的公司, 反而把公司做起來的例子 – 像是台灣佳能 (1300人救活一個產業的故事). 所以好主意其實是存在的. 同理, 主管不能拿著心中既定的方案推銷給員工, 如果這樣竟然有效, 就表示主管從來都沒有錯, 只是大家執行不力. 但經營不善的企業有多少比例純粹是因為這樣才失敗的呢?

有了方案, 還有一種東西叫做策略, 它和前者是相輔相成的. 策略一共有下面幾種:

1. 強勢領導 (power play)

2. 改變結構 (類似組織重整)

3. 給予誘因 (胡蘿蔔)

4. 白紙策略 (blank sheet – 打掉重練)

5. 推動學習 (靠學習改變頭腦)

6. 換人 (做做看)

不過策略不等於方案, 只有策略而沒有方案還是不能解決問題.

[註]

TAM:total available market 總市場容量

SAM:served available market 目標市場容量

SOM:share of market 市場占有率