今周刊 785 期的 142 頁提到三大庶民指標, 用來判斷景氣的高低.

第一個是 "景氣對策信號分數", 第二個是 "景氣領先指標六個月平滑化年變動率", 第三個是 "定期定額扣款人數".

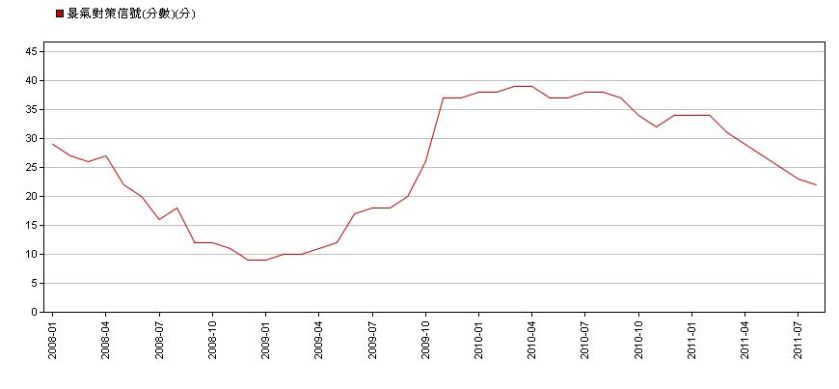

第一指標因為總統大選而被炒熱過, 在野黨質疑執政黨幫景氣加分, 但無論如何, 去年 11 月的官方數據仍然是 17 分的黃藍燈, 要再減一分才會到達代表景氣收縮的 "藍燈".

第二個指標是用來判斷景氣燈號跑到最低 9 分或是最高 45 分後, 何時會出現轉折? 這個指標簡稱領先指標, 可以在經建會網站取得.

首頁 > 服務園地> 出版品> 台灣景氣指標月刊> 台灣景氣指標月刊 (第35卷第11期) → 請注意月刊會一直更新.

由這兩個指標看來, 現在景氣不好, 但是還沒有落底. 不過並沒有人保證景氣一定要落底才能反彈, 我們只是確認了景氣不好這件事. 至於 6 個月平滑年化變動率透露出 2011 年景氣一般, 不是高峰也不是谷底, 可能往上也可能往下. 而有名的 2008 年金融海嘯, 貢獻了此圖右邊的一個大震盪~

第三個指標, 根據本篇作者何佩郁先生說, 超過 60 萬人扣款代表景氣過熱, 低於 30 萬人扣款代表景氣低迷, 可能是底部. 那麼 2011 年 12 月到底有多少人定期定額扣款呢? 很尷尬, 大約 59 萬人. 這個指標其實比較容易失準. 經過數次金融風暴和餘暴, 或許大家心臟變強了. 所以敢於定期定額扣款的人也多於以往. 無論如何, 我們就先當作大家還信心十足, 這表示如果有底部, 底部也還沒到!

http://www.sitca.org.tw > 產業現況分析 > 明細資料 > 基金資料彙整 > 類型別 – 與上月比較 → 類型選定期定額參加人數