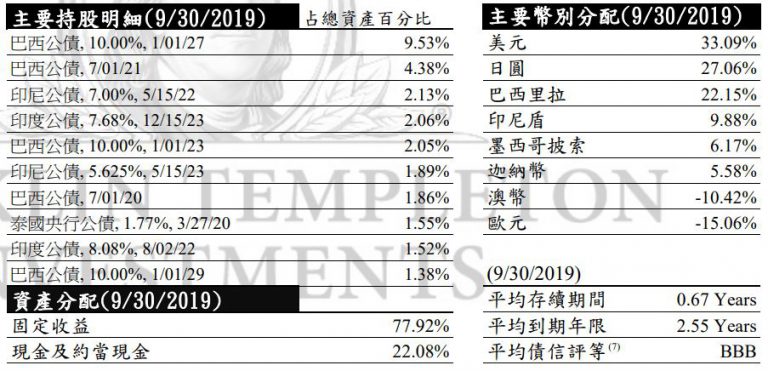

自從聽說過把發票存入悠遊卡可以自動對獎之後, 我對這個流程產生了興趣. 不過聽說還需要自然人憑證才能搞定, 所以一直沒時間動手. 十幾年前, 可能是因為在工研院上班的關係, 我也當過自然人憑證的白老鼠. 當時申請了一個憑證, 存在 1.44MB 的軟碟當中, 從來也沒有用到的機會. 這次剛好週六遇到公家機關補班而我們公司放假, 趁機去辦了一張自然人憑證的晶片卡.

把電子發票歸戶到個人帳戶的過程, 大概分成幾個重點:

1. 買一個晶片讀卡機, 如果電腦不認得它, 可能需要安裝驅動程式.

2. 辦理自然人憑證. 帶著 275 元, 身分證正本就可以去戶政事務所辦了 (可跨區). 網站上說要先填一張表格節省時間. 不過這張表最後沒被收走, 看來只是讓承辦人員方便 key in 而已. 他們會讓我們在幾張打印出來的資料上簽名, 以確認個人資料無誤, 像是用戶代號, 郵件信箱等等.

3. 到內政部憑證管理中心網站變更自然人憑證 PIN 密碼.

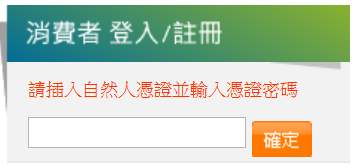

4. 到 財政部電子發票整合服務平台 登記未來發票中獎後要匯入的帳戶. 此網站會要求執行 ActiveX, 而且速度挺慢的. IE10 的 ActiveX 選項不知道要從哪邊開? 但我直接把這個站加入信任的網站也就行了. 要注意瀏覽器的部分也只支援 IE 而已.

5. 登入網站後的細節可以參考這一篇:

如果不在網站上設定, 也可以在便利商店的 ibon 操作. 只是相較之下, 在家裡設定還是比較隱密與方便.

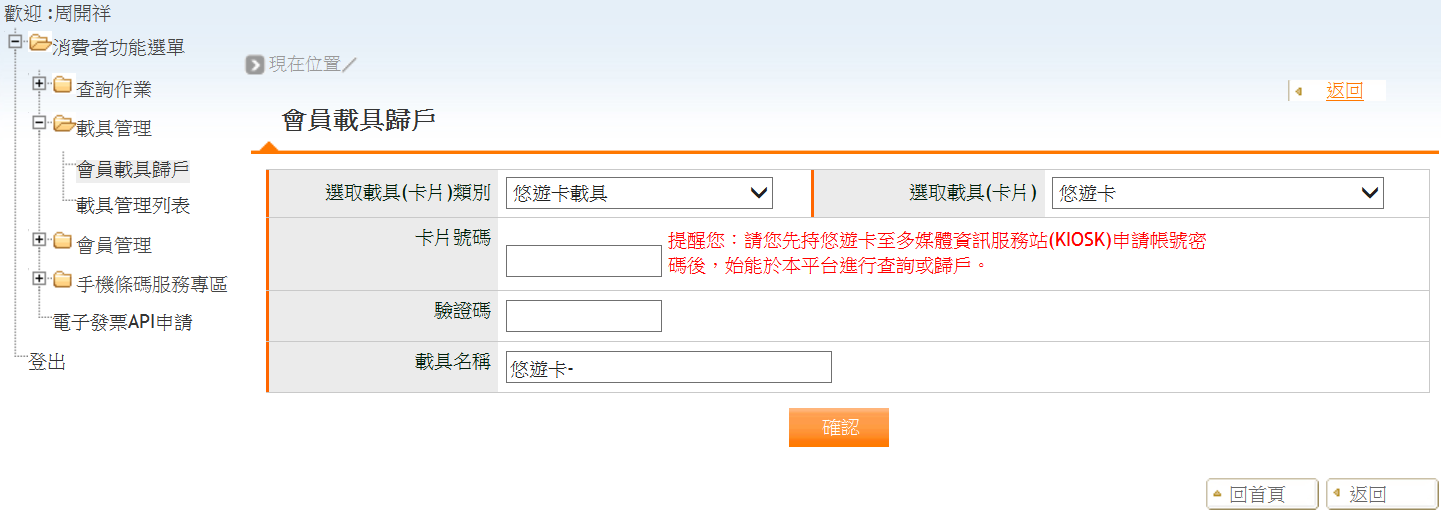

6. 走到這一步還差載具的設定. 所謂的載具包括手機條碼、悠遊卡、晶片卡、會員卡、金融卡等等. 電子發票先存到載具, 然後中獎的發票才能進到個人帳戶.

7. 如果載具是手機條碼, 請參考這一篇: 手機條碼當做電子發票載具, 申請、購物、查詢實戰. 據說手機條碼的圖檔不能直接被辨識, 非得印出來不可, 這點真是很可惜. 把條碼貼在手機上未免醜了點. 除了把發票留給自己, 我們也可以做愛心, 把社福團體的條碼印出來使用. 店家可以直接把電子發票捐給這些單位. 最新版本請到查詢社福團體愛心碼網站下載一個 PDF 檔.

[更正] 根據網友 E2 的說法, 手機可以直接顯示條碼的圖檔.

特別要注意的是: email 帳號需要被驗證過 – 和註冊 BBS 相同, 還有一個手機驗證碼要牢記, 它是透過簡訊寄到手機的, 和自然人憑證的 PIN 驗證碼完全無關, 不要搞混了.

8. 其他的晶片卡載具設定請參考這一篇 電子發票歸戶教戰手冊,自動對獎、中獎直接匯入戶頭. 他已經分門別類地把 iCash/金融卡 / 悠遊卡 / 會員卡如何歸戶都介紹完了. 除了悠遊卡是感應式的之外, 其它好像都能在家裡自己操作.

我在 7-11 操作 ibon 的時候發現一個貼心的功能, 那就是可以把優遊卡的卡號和驗證碼 email 到我們的信箱, 這樣就可以避免不小心抄錯了. 畢竟這裡又是 20 個英數字要記.

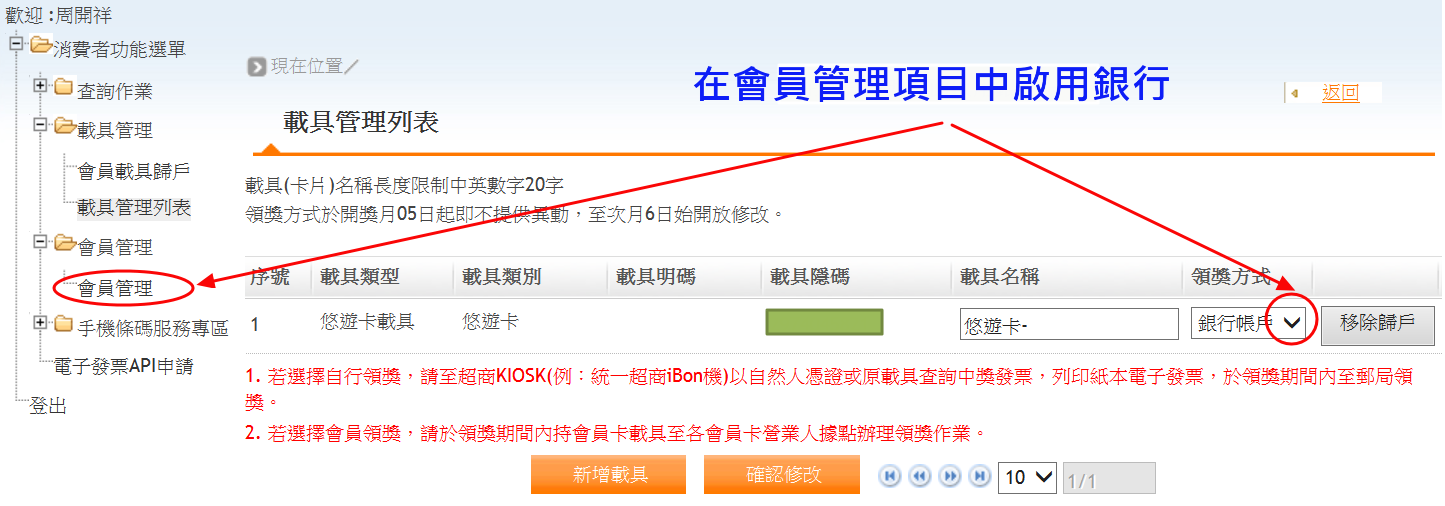

把優遊卡載具登錄完後, 在財政部電子發票整合平台的載具管理列表中, 看到自己已經登錄的悠遊卡的領獎方式竟然只是 “自行領取"? 這怎麼行呢? 原來還要在會員管理那項裡面啟用銀行帳號, 接著才能看到悠遊卡載具可以選擇 “銀行帳戶". 差點因為沒有啟用而功虧一簣.

9. 最後是消費, 並且告知店家不要把發票印出來, 直接存在載具裡面. 或是依愛心碼捐贈出去. 這樣就大功告成了.