這是匯僑 3 月 27 日發布的新聞稿, 當初沒有很認真理解. 上週有網友約我去參加股東會, 我才想到要先做些功課.

本公司於民國106年3月27日董事會決議處分(融資租賃)坐落於柬埔寨王國大成經

濟特區5,000KW 太陽能光電發電設備(以下簡稱「標的物」)予中華電信越南有限

公司(非關係人),處分交易金額為美金7,808仟元,約當新台幣236,595仟元,此

標的物系本公司於民國105年12月間向同一相對人(中華電信越南有限公司,以下

簡稱「相對人」)取得,取得交易價格為美金7,750仟元,約當新台幣254,975仟元。

6.因應措施:

本次融資租賃交易條件預計如下:

1.融資租賃合約起始日預計為民國106年8月間,租期為25年,租賃起日時本公司向

相對人收取美金1,000仟元(約當新台幣30,300仟元),之後每半年收取租金一次,

每年兩次租金合計為美金584仟元(約當新台幣17,702仟元),共分50期收取。

2.本公司於期滿並收受最後一期租金後,依合約約定無償將標的物移轉予

稍微看了一下, 發現算不攏為何租金加起來不等於新聞中的 7,808 千美元? 於是聯絡了匯僑的發言人, 對方提到新聞稿中 7,808 千美元這個數字是經過折現來的. 聽到這 keyword 我就懂了.

原本匯僑請中華電信建廠, 預計要花 7,750 千美元 (254,975 千台幣). 去年已經付了一部分, 其他尾款交付信託 (197,729 千台幣).

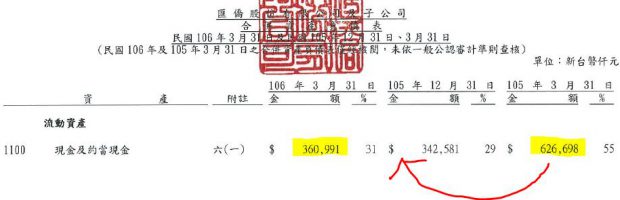

(五)其他金融資產-流動

1.本公司於民國1 0 5 年1 2 月2 2 日與中華電信越南有限公司簽訂「太陽能

光電發電系統建置工程契約書」(以下簡稱「工程契約」)與「太陽能光電

系統設備採購契約書」(以下簡稱「採購契約」)以興建位於柬埔寨之太陽

能光電發電系統。總工程造價計$ 254,975, 本公司已於民國105

年 12 月 28 日依約先行將$ 197,729 匯至第三方金融機構交付信託。

2.依雙方簽訂之「工程契約」與「採購契約」約定,本公司應於簽約後支付

$66,952 予中華電信越南有限公司, 表列「預付設備款」;餘款 $130,777

因用途已受限制, 故分類為其他金融資產-流動。

3.該太陽能光電發電系統依約將於一年內建造完成,此案之信託專戶款項

將依工程及採購合約之付款時程撥付予中華電信越南有限公司。

今年 3 月, 公司又把這個廠直接賣給中華電信. 依合約應該收取 1,000 + 25 x 584 = 15,600 千美元. 但是把錢收齊已經是 25 年後的事了. 未來錢不等於現在錢, 因此要考慮折現.

折現主要有兩個因素, 一個是通貨膨脹率, 假設為 3%, 另一個是廠房的折舊. 廠房本來是匯僑的資產, 在 25 年後轉給中華電信, 價值就歸零了. 所以匯僑應該用 25 年直線攤提來折舊, 1/25 就是 4%. 3% + 4% = 7%, 這個計算就能符合匯僑所公布的 7,808 千美元售價.

IRR({-7808+1000,584,584,….,584})= 7% = 4% + 3%.

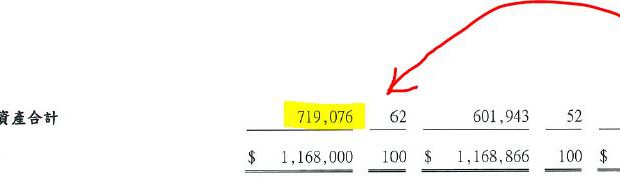

換言之, 匯僑完全是成本價賣出. 從去年到今年, 帳上的現金減少, 資產增加. 未來也只是逐漸改變, 現金要 25 年後才會流回來. QQ

至於中華電信呢, 因為它不用折舊, 只有 3% 的通膨要考慮, 所以它的 IRR(7750-1000,-584,-584,…-584}) = 7% 扣掉 3% 的通膨, 等於只需要付工廠的折舊費, 匯僑就把工廠給它用. 那麼工廠該繳的營業稅和水電費, 應該不用匯僑付, 而是使用者付費吧? 不然就虧大了. 這部分忘了跟公司確認.

7750 和 7808 千美元都是 IRR = 7% 的參數,理論上可以看做同一件事。很神奇地, 在我能理解這筆交易的數字之後, 赫然發現匯僑居然就漲停了!!雖然最後沒有鎖住, 但是在古代漲幅 7% 的時候, 也算是漲停等級了. 於是我決定把這篇筆記上架, 這樣想 Google “匯僑 漲停" 的人, 也可以參考一下這篇.