因為疫情的關係, 美國做了些大動作救市. 美元會因為印鈔票而變得不值錢嗎? 如果美金變得很不值錢, 台幣對美金的匯率又沒差多少, 這樣豈不是很奇怪? 因此我以外行但關心的想法來整理一下.

- 無底限購債 –> 債券不被低價拋售 –> 地方政府, 甚至企業以信用換取現金 –> 地方政府不會破產 –> 欠債還錢, 個人的標準認為不算印鈔票

- Fed從3月14日開始分10次向市場投放共計5萬億美元的流動性 –> 美國9天內合計將向市場放水約7兆美元的流動性 [1] –> 實際上是解決附買回操作 (repo) [2] 利率過高的問題.

- 美國財政部長米努勤十四日表示,全美共計約有八千萬民眾十五日會收到直接存入銀行戶頭的一千兩百美元(約台幣三萬六千元)疫情紓困現金, 這樣大概是 960 兆美元. 這個不會還, 應該就是印鈔票了. 基本上應該是發行國債來籌措財源, 但是沒人還錢就沒有機會打消資產負債表.

為何 repo rate (利率) 變高? 因為做 repo 賣方的的人缺錢, 把債券先賣出去, 然後保證會加價買回來, 這個價差就反映在利率. 買方考慮到大家手上都沒現金, 所以要求保證超高價買回才願意做 repo. 此時 repo rate 就會飆高.

FED 願意以低利率做 repo 買方, 所以持有債券的人都可以借到錢 –> 這部分不算印鈔票, 因為錢還會拿回來, 只是增加了資產負債表 –> 創造出市面上更多的美元在外流動, 雖然錢是借來周轉的.

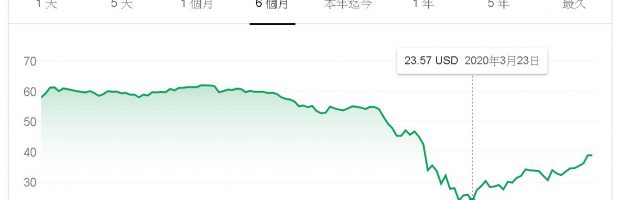

因為疫情導致恐慌, “投資者瘋狂湧向美元,海外股票、公債、黃金一度遭遇無差別拋售" [3], 因此 “國際" 市場上反而缺美元, 導致美元指數一度飆高, 產生美元荒. 導致低外匯存底, 高負債的國家因為缺美元而在匯率上吃虧. 反觀台灣以出口為主, 外匯存底也夠高, 因此台幣對美金的匯率變動還在一定範圍好像也合理.

[Note]