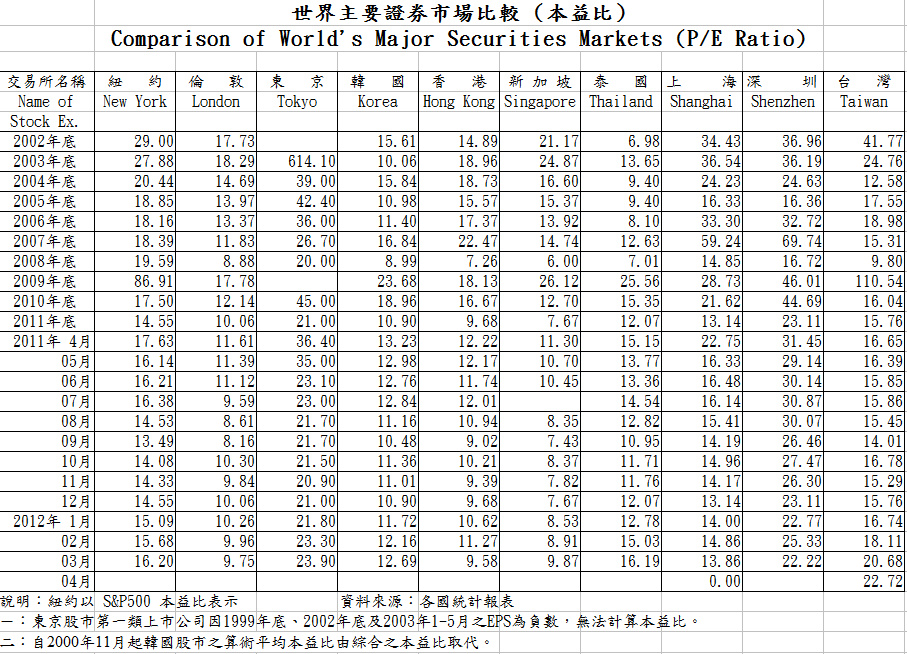

剛剛在 Facebook 上看到朋友轉貼的一篇 “人力銀行民調亂象肆虐 惡整上班族薪資!“. 忽然很好奇怎麼樣的薪資調查算是惡整呢? 隨意 Google 一下, 得到以下的結果. 大家看了就會有個概念.

基本上, 會到人力銀行找工作的人, 對於現在的工作多半不夠滿意. 所以由他們調查出來的數據一定偏低. 如果是 IEEE 調查他的會員, 或是 EE Times 調查他的訂戶, 得到的數字一定比較高. 如果這個數字是由政府提供的, 相信也是偏低. 因為企業主不想繳那麼多稅, 市民也不想引起稅務機關的注意, 往往寧可以多報少.

此外, 平均出來的薪水其實意義不大. 我把我過去 20 多年的薪水列出來, 標準差就很大了, 何必再去跟別人比? 在此只是驗證一下人力銀行倒底有沒有惡整大家的薪資? 看起來還算是可以理解.

1. 1111 人力銀行: 由登入1111人力銀行履歷的求職者填寫現職或前一份工作的薪資,共回收345,993份來自不同職務類別、不同背景求職者所填寫的完整資料。

2. YES123 – YES123 把所有工作項目分開, 所以我就挑一個在 1111 也算名列前茅, 而我又比較熟悉的 FW 工程師來當樣本. 以下都用這個方式來呈現, 以製造業, 碩士生, 軟體研發工作的薪資為參考基準.

3. 行政院勞委會

| 101年3月薪資與生產力統計結果 |

| 發佈單位:統計處第三科 發佈日期:2012-05-22 |

| 一、平均薪資:

101年3月工業及服務業受僱員工每人月平均經常性薪資為37,360元,較上月增加0.83%;若與上年同月比較亦增2.04%。3月平均薪資(含經常性與非經常性薪資)為41,298元,較上月減少2.02%,若與上年同月比較則增0.87%。

1 至3月經常性薪資為37,160元,較上年同期增加1.87%,非經常性薪資(含年初發放之年終獎金、績效獎金及加班費等)為18,507元,較上年同期減少7.26%,兩者合計後之1至3月平均薪資為55,667元,較上年同期減少1.36%;扣除同期間消費者物價指數上升1.28%,實質平均薪資減少2.61%,實質經常性薪資則增0.58%。

| 各教育程度別無工作經驗者每月平均經常性薪資(專業人員)(100)(單位:元) |

|

研究所及以上 |

| 平均薪資 |

女性薪資 |

男性薪資 |

女/男(%) |

| 製造業 |

34982 |

34723 |

35220 |

98.59 |

|

4. 104 – 104 薪資情報

5. 付費資訊

(1) 104 企業會員

(2) 中華人事主管協會

(3) 仲悅企管顧問有限公司

6. 不要錢的資訊

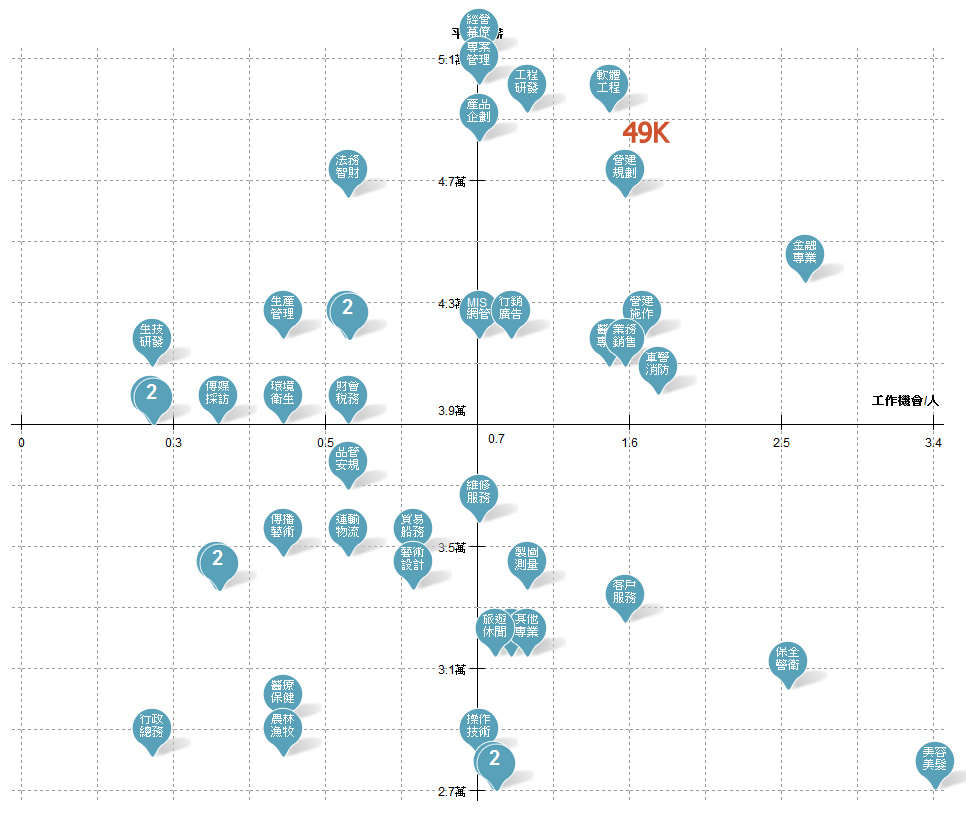

(1) Mobile01 的民調 (現在有 61 頁, 雖然免費但是會看到頭暈)

7. 外國的資訊

(1) 2010 EE Times Global Salary & Option Survey

The average base salary among the North American engineers surveyed totaled just over $100,000; annual compensation, including bonuses and overtime pay, averaged $107,300, according to our findings. North American engineers also reported the highest job satisfaction (64 percent) among the respondents.

Bonus totals for European engineers were similar, the survey found, with more than 50 percent of the respondents having received bonuses in the past year that were bunched between $1,000 and $10,000.

如果不跟美國人比, 只和大陸人比的話. 每年的總收入 (包括獎金, 紅利) 除以 12 的平均值大約是 40,842 NTD (假設匯率 1:29). 老實說, 會訂閱 EE Times 的工程師, 應該比較少是菜鳥. 所以回覆 EE Times 調查的對象, 我想會高估一點.

話說大陸人薪水還比印度低, 值得注意.

8. 大陸遊戲網站的調查 – 17173.com

這是針對遊戲產業的工程師所做的數據, 中位數大約在 5000 人民幣左右, 也就是 23,000 NTD (匯率 1: 4.6). 不過遊戲業的獎金數字應該不錯, 它並沒有統計在內; 或許是因為這樣才比 EE Times 的數據少很多.