2024 年拜 AI 科技浪潮之賜, 投資又再度創新高了. 今年的大盤強勁, 台灣和美國市場都是. 我也沾光搭上順風車. 雖然比不上眼光精準的單壓高手, All in 台積電什麼的可以漲八成, 至少算是穩定發展.

| 別人的績效 | 台積電

(不含息) | 台股漲幅 (不含息) | 台灣 50 報酬指數 [1] | S&P 500 [2] | NasDaq 100 [3] |

| 全年漲幅 | 81.28% | 28.85% | 48.96% | 23.84% | 24.88% |

我自己有兩個版本的投資統計, 第一個計算方式是從 2004 年開始, 從第一簍螃蟹開始, 不靠薪水加持, 只是讓投資和股息再投資自己長大. 因為基期比較低, 所以增幅比較好看, 但總數比較小.

第二個計算方式是把每年上班存下來的薪水都投進去滾雪球, 我想大部分的人都是這樣算的. 甚至我猜網紅老師們也會把開課賣書的錢再投入當作績效, 這樣總數會比較大, 但年增率會比較少.

| 我的 2024 績效 | 一簍螃蟹版 | 薪資投入版 |

| 全年漲幅 | 38.14% | 25.16% |

我自己的投資組合偏美股, 0050 還占不到 10%, 所以績效也比較像美股. 何況買進指數型 ETF 不需要燒腦, 就算雪球滾得比別人慢, 但是一路直下, 從來不用擔心撞到大石頭後砸個粉碎, 頂多就是路上遇到幾個小土坡小水漥之類的.

我之所以要記錄兩個版本的理財績效也是同樣的道理. 大家都知道新竹工程師薪水比較高, 但理財數據如果都加計薪資收入, 最後就很難分辦到底績效是來自投資正確? 還是純粹老闆給得多? 假設我年底結算獲利 30%, 但其中 40 % 來自薪水, 投資其實倒虧 10% , 那不就搞笑了.

抱持著這樣的想法記錄了 20 年, 結果發現了另外一種趣味. 38.14/25.16 ~= 1.52. 雖然兩邊分子分母都不一樣, 但是分子接近. 它反映出我上這 20 年的班 (2024~2004), 合計貢獻了我的總資產的 1/3 左右 (1.5 ~= 3/2). 2/3 還是紮實地來自第一簍螃蟹的滾雪球效應.

0050 的報酬指數 [1] 在 2004/1/2 是 4,796.17, 2024/12/13 是 43,273.81, 一共成長 9.02 倍. 我的績效稍好一點落在 10.5 倍. 所以這 20 年不靠薪水, 也可以累積 10.5 簍螃蟹的資產. 對於大部分的人來說, 如果能乘著時光機回到 20 年前, 跟自己保證未來能安心財富增長到 9 倍, 我想人生的選擇可能會有點不一樣吧! BTW, 能穿越回到 20 年前, 最想告訴自己的應該不是這件事啦!

這也證明只要時間夠長, 投資對地方, 其實退休金不應該是大問題. 第一桶金夠多的, 可以早點退休, 第一桶金少的把 20 年拉長到 30~40 年一樣可以累積足夠資產. 既然 20 年時間都可以無腦 9 倍以上. 40 年有 2 個 20 年, 沒有翻個幾十倍說不過去. 假設有個好工作, 還可以再錦上添花多出 1/2 (佔 1/3). 我統計的這段時間還是包括金融海嘯和 covid-19, 未來 20 年中頂多再慘一些些吧, 這個理論應該沒錯!

或曰, 道理我都懂, 我就是沒錢投資啊!? 那就是另外一個故事了. 正所謂新把戲變不出老狗, 一定要先把小狗養大才有機會變老. 吃土鋁繩巴逆逆講得很好. 專注本業, 有第一桶金之後才能開始滾動雪球. 如此持續操作二十年就可成功. 下方業配省略, 請自行追蹤鋁繩了解.

抒發完感言, 來講今年的缺失. 反正人非聖賢, 要接受自己做不好才會有進步. 然後講一下 2025 年的規劃.

[失誤區]

- 首先是 Q3 的大跌後, 我從不怎麼跌的 SGOV 和 BERK.B 挪出資金來買 QQQ 和 PFF. 逢低買進是做對了, 但我覺得跌得不夠, 所以幾乎沒砸多少錢. 剩下的只好改成定期定額慢慢買, 這點小小可惜. 當初全部 all in 才有換股操作的意義.

- Q3 的震盪中, 我只懷抱安心持有的情懷, 完全沒關注 KO 和 SHEL 竟然創高之後一路下跌. 說實在的, 如果不是要寫回顧, 我都沒發現它們跌超過 15% 了. 幸好我在疫情間買得很便宜, 這兩檔的 ROI 還是極好的雙位數百分比, 但若能牢記他們是景氣循環股, 我還有機會賣掉他們換錢, 所以今年他們創 52 週新高就賣!

KO 從年中最高點跌 15.33%, SHEL 從年中最高點跌 16.02%.

[小確幸]

- 每次美國公布利率政策, 都會造成暴漲暴跌. 特別是暴跌後都會很快漲回來. 如果是從台灣複委託賣股票, 因為資金交割的關係, 其實無法立刻下單買進. 但錢放在美國券商的不同了. 看到 QQQ 暴跌, 可以馬上賣 SGOV, 買 QQQ, 即使我們睡了一覺起來美國已經休市了, 還是可以用盤後賣 + 第二天盤前買接力完成換股操作的交易.

- 比特幣賣掉後投入股市. 雖然錢不多, 但也是一筆業外收入.

[新計畫]

- 原則上 buy and hold. 但兩檔景氣循環股 KO 和 SHEL 若創新高, 我會慎重考慮把它賣掉.

- 先前有一些美金是用 3.95% 的固定利率定存的, 現在美金定存一年的利率只有 2.6%. 所以美金定存到期都不續約, 準備買配息的優先股或是債券.

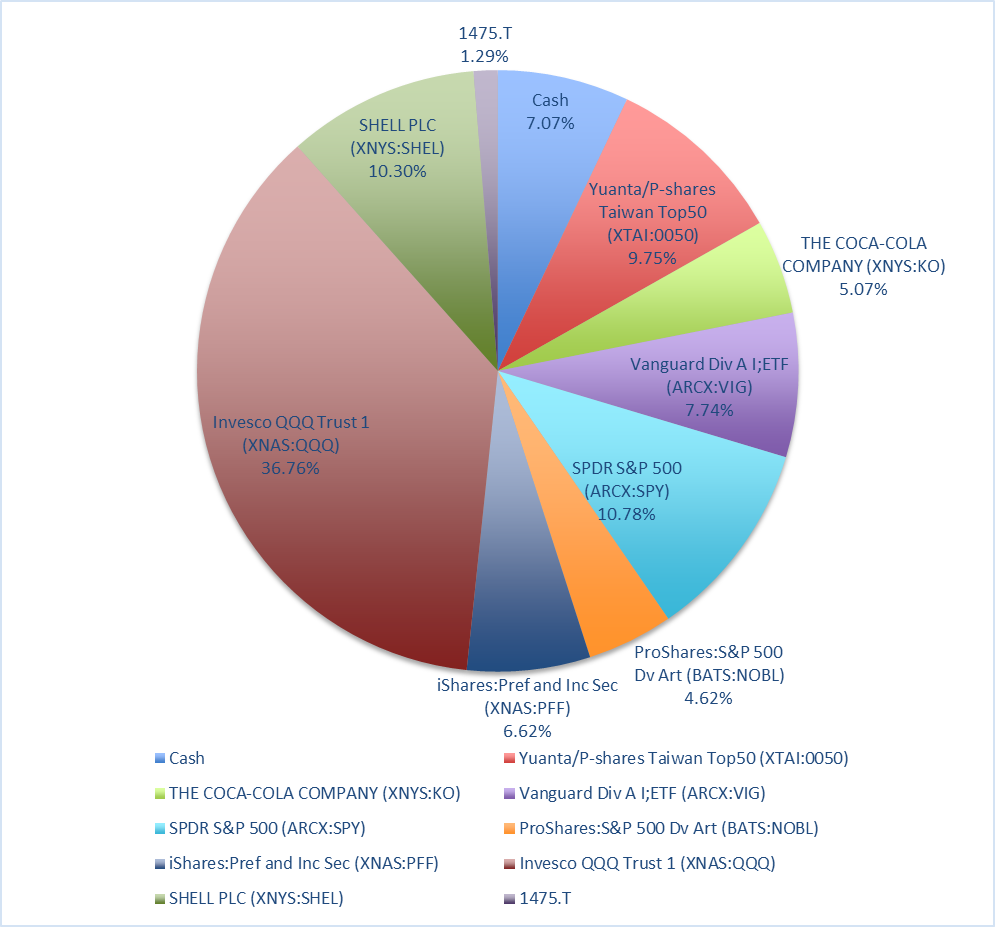

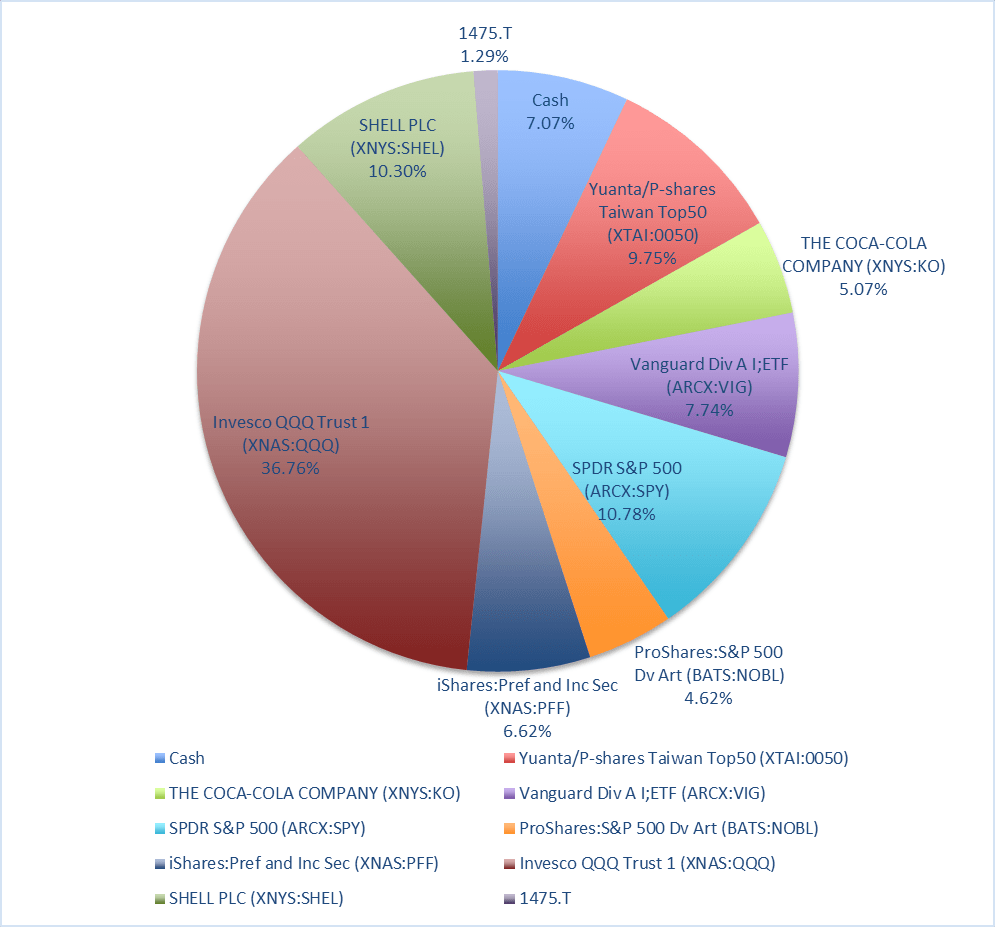

最後附上持股比例圓餅圖, 成分股跟 Q3 都一樣. 只是有股息再投入和定期定額稍微改變了比例.

主要賺錢還是靠 QQQ, 貢獻 50 % 的成長, 台股 0050 持股少漲幅大, 貢獻 23%, SPY 貢獻 13%, VIG 6%. 然後殼牌股價 Y2Y 跌 4.8%, 因為佔我的市場權重 10%, 雖然有配息還是虧, 合計貢獻年度收益 -0.25%, 成為 2024 年唯一的老鼠屎.

[REF]

[1] https://www.twse.com.tw/zh/indices/ftse/tai50i.html

[2] https://www.macrotrends.net/2526/sp-500-historical-annual-returns

[3] https://www.slickcharts.com/nasdaq100/returns