10 債券投資的具體標準 (再續)

這章主要講資產價值與長期債務的關係. 作者一貫認為抵押品的價值並不那麼重要. 儘管紐約州規定擔保的價值要超過債券發行額的 66%.

接下來作者討論一些特殊類型的債券, 說明抵押品的保障效果其實相當低落. 這裡分別提到: 設備債券、抵押信託債券 (Collateral-Trust)、房地產債券. 首先, 鐵路的設備是車廂和鐵軌. 如果鐵路公司違約, 我們可以把它的車廂運走, 不讓它做生意, 逼它還錢! 不過投資人既不想擁有它, 舊車廂的真正殘值又未必和折舊後的帳面價值相當. 同樣地, 晶圓廠的機台對你我也沒多大用處, 我們還得找到買方願意買來生產, 比方說, 6 吋晶圓.

那麼, 抵押品如果是債券發行人自己發行的債券, 或是子公司發行的債券或股票呢? 其實只要公司不穩, 它所有的債券股票都會不穩, 因此即使這些是信託的資產, 仍然沒有擔保價值. 最後講到房地產, 用房地產擔保總算是穩當了吧! 然而, 如果房地產價值 100 萬, 然後發行 60 萬的證券. 一旦發行公司面臨破產, 債券持有人只有透過繁複的法律途徑拍賣房地產, 而無法指望將此廠房出租其他人, 用租金抵消應得的債息. 也就是說, 頂多拿回本金, 卻損失了機會成本.

另一方面, 如果房地產其實只值 50 萬, 卻被估值為 100 萬. 那麼無論如何也拿不回原來投資的錢了. 尤其資產的評估報告都是發行債券一方花錢請人做的, 並無公允評價. 不用說, 估值對投資人一定不利. 書中陸續又羅列了許多抵押品價值可能不足的例子. 例如高估租金、未考慮建材成本下降、特定建築無法變現、未考慮房屋折舊租金會下降、公司的營運不透明等等.

結論大家應該都想像得到, 我們購買債券主要是希望公司穩健經營, 這才是最主要的保障. 抵押品只是第二重保障, 不應該把抵押品看成最重要的因素.

11 債券投資的具體標準 (完)

這裡提到股票市值和債券債務的關係. 所謂的股票當然是指債券發行公司的股票. 紐約州規定: (1) 有問題的抵押債券, 加上所有的優先擔保債券. 不得超過抵押資產價值的 60%; (2) 公司的股本至少應當相當於抵押貸款債務總額的 2/3. 第一點前面講過了, 現在主要看第二點的好處何在?

在下面這個例子, 可以通過第一道考驗. 因為抵押貸款債券 / 抵押資產 = 6/10 = 60^. 不過公司除了抵押貸款債券之外還有很多信用債券的話, 那麼股本+盈餘就比較容易小於 2/3 的抵押貸款. 有這道公式可以多一些保障. 其中紐約州未考慮盈餘的部分, 作者認為應該要將它納入公式. 否則盈餘很多也會導致股本不到 2/3 抵押貸款總額, 這樣就不合理.

| 抵押資產 | 10,000,000 | 抵押貸款債券 | 6,000,000 |

| 營運資本 | 1,000,000 | 信用債券 | 3,000,000 |

| 股本與盈餘 | 2,000,000 | ||

| total | 11,000,000 | total | 11,000,000 |

批評完政府規定後, 這章主要是針對幾個主題做漫談. 先提到的是公用事業類證券不適合用上述的權益檢測. 為啥呢? 因為在第九章已經說了, 公用事業的固定費用的保障倍數是 1.75 倍. 若股本加盈餘達到抵押貸款債務總額的 2/3 – 沒有信用債券的話, 則抵押債券是 60%, 股本加盈餘是 40%. 假設債券利息是 x, 則 40% / (60% * x) > 1.75.

x < 38%, 不太可能發生債息接近 38% 的狀態. 所以作者認為 2/3 這件事太嚴了. 應該要把第一條的 60% 改為 75%, 第二條的 2/3 改為 1/3.

對了! 前面標題不是提到市值嗎? 作者說: “為估計資產超過負債的安全邊際, 我們能夠提供最好的指標是股票資本的市場價值與債券債務總額的比率" (p206~p207). 那麼這個魔術數字是多少呢? 工業公司的股票市值/債券債務 > 1 倍、鐵路公用事業的比例 1.5 倍、公用事業是 2 倍 (p207~p209). 換言之, 同樣的市值之下, 公用事業公司可以舉債到市值的 2 倍, 而工業公司只能舉債和市值一樣多.

看到這個數字, 我的第一印象是: 美國人也太會欠債了. 我光看債務佔資產的 30% 就不想投資了. 他們竟然可以容忍欠得比市值還多. P208 舉了三家公司代表這三種產業 (公用事業、鐵路、餅乾), 果然他們每一塊錢債務只有 0.51~1.45 元市值. 但是, 有可能是因為股價太低嗎? 這三家公司的五年平均 EPS 分別是 1.53, 6.82, 和 2.00. 股價分別是 23,98, 和16.5 USD. 本益比是 15.03, 14.37, 和 8.25. 因此可以推測, 工業股的確被低估了! 現在台灣隨便 EPS 兩塊錢的食品股, 股價也難以找到 16.5 元的.

p209 用了一小段話說明收益債券等同於股權. 因為沒賺錢就不用配息, 因此不用列入前面的檢測公式. 若是次級收益債券期限很長 – “次級" 表示沒有足夠的抵押品, 這錢彷彿就是優先股 (浮存金概念?). P210 則說明剛剛提到的市值/債務比, 和前面提到的利息保障倍數, 若是互有高低, 那麼我們應該選哪一種債券?

首先市值/債務比很好, 往往能更令人安心. 即使賺的利息沒比欠的債息多多少倍, 但是肯定是付得起利息, 股價也反映未來是正向的. 如果同樣是股價市值債券比很低, 但是每年利息倍數保障倍數高呢? 在 p210~p212 提到 “內陸鋼鐵" 公司債券, 和 “克魯斯博爾鋼鐵" 公司債券都有很高的利息保障倍數, 分別是 4.5 和 7.1 倍. 其中內陸鋼鐵的市值/債務比是 0.57:1, 另一家是 1.12:1.

按照工業公司的標準, 克魯斯博爾鋼鐵的市值債務比較為接近 1:1, 所以選擇後者比較合理. 不過事後證明"內陸鋼鐵" 公司的股價其實被低估了, 後來足足漲了四倍. 然而 “克魯斯博爾鋼鐵" 公司的債券則是從 60 漲到 102. 因此, 作者認為我們買債券就看債券品質. 如果你能預知這家公司是股價偏低, 所以市值債務比不漂亮, 那不如直接取買股票好了. 但千金難買早知道, Graham 並不建議猜股價會上漲. 因為也有可能猜錯啊!

P212 有另外一個例子. 在景氣較好的 1937 年. 布魯克林曼哈頓鐵路公司發行的債券, 平均利息保障倍數剛剛達標, 但市值債務比 0.4:1. 這個就不是股價偏低的例子. 反而是股價漲不上去的訊號. 作者在此又落井下石地說, 如果嚴格點看待它的折舊, 它的利息保障倍數也可以說沒達標.

本章最後就在堅定讀者想法的幾段話和一張表格中結束. 這段話的意思就是不要去設想現在景氣好不好? 股價有沒有低估或是高估. 因為人性很難拿捏地剛剛好. 只要不為所動, 還是可以按既有的標準挑選到好的標的. 我想巴菲特應該就是把這句話進一步發揚光大吧! 不只是不動如山, 還要逆向操作!

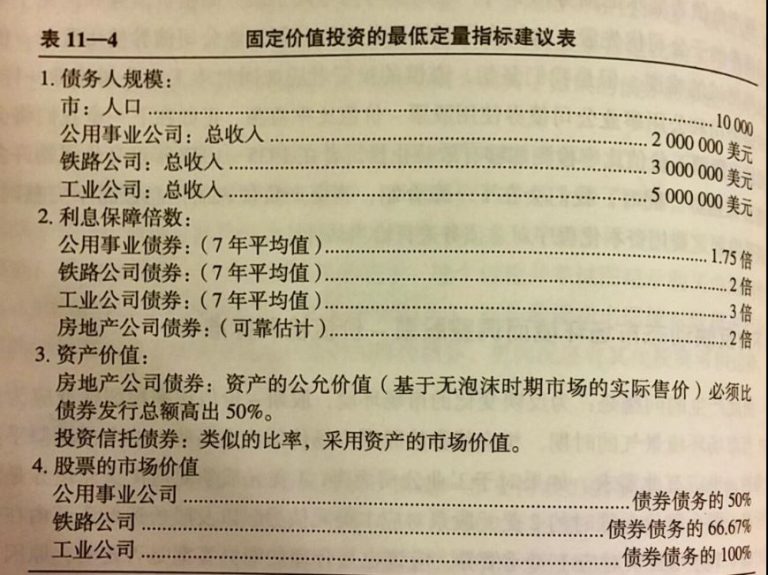

最後是老師給的公式, 要不要聽就看個人了. 因為掃描器有點問題, 先用手機拍了.

今年的投票只有兩個主題.第一個是投董事的票. 第二個是是否贊成股東提案 – 做氣候變遷風險的報告.

今年的投票只有兩個主題.第一個是投董事的票. 第二個是是否贊成股東提案 – 做氣候變遷風險的報告.