因為先前在網路上買了壽司轉來賺去系列的漫畫, 所以順便多買了也是漫畫的 “總經" 來閱讀. 畢竟現在世界各國的關係愈來愈緊密, 美國人的房貸影響台灣人的口袋, 歐洲人揹債導致公司遣散…呃, 總之既然世界各國互相影響, 我需要更宏觀的知識來幫助自己思考.

本書的作者是號稱史上第一也是唯一的脫口秀經濟學家優倫鮑曼博士 (Yoram Bauman Ph.D.), 而畫漫畫的作者是葛蘭帝克萊恩 (Grady Klain). 基本上本書的確是很容易入手, 閱讀起來相當輕鬆. 不過它寫意的畫風方面, 個人覺得不太習慣. 很多人物都沒有眼珠子, 這會讓人聯想到蠟筆小新.

這本書分為三部 (單一國家, 國際貿易, 全球總體經濟) 和 16 章, 外加一個名詞解釋的單元. 總體經濟學的目標有兩個: 提升長期生活水準, 以及了解景氣的繁榮與衰退. 而自 “古" 以來, 經濟學家始終對於經濟有不同的看法, 我們只好稱它為不同的學派. 作者在本書的最後說到, 若干年之後, 後代的總經學家或許會覺得現在的學說全部都很可笑. 不過他認為現在的個經學家的理論, 應該可以流傳後世.

對單一國家來說, 關心的議題是失業、錢、通貨膨脹、國內生產毛額、和政府的角色. 舉 “失業" 這個議題來說, 大家認為有三種失業的類型:

1. 摩擦性失業: 經濟變動 (照顧家人) 或人民生活變化 (搬家, 就學) 所造成不可避免的短期失業.

2. 結構性失業: 因為供需失調所造成的失業.

3. 循環性失業: 景氣不好所造成的失業.

對於前兩種失業, 古典經濟學家和凱因斯經濟學家看法相同. 但是對於第三種失業, 古典經濟學家的看法不同. 他們認為市場永遠都會自動平衡, 想要工作的人只要在景氣不好的時候接受低薪, 就一定會有工作. 如果嫌薪水低而不去工作, 不能算是失業.

凱因斯經濟學家認為, 第三種失業也是失業. 因為人們習慣原來的薪水後, 就不容易接受低薪 (黏滯性工資 – 心理抗拒減薪等等). 所以今天即使各大工廠都缺外勞等級的工人, 但是台灣人就是不願意去當台勞. 明明台鐵工人不需要碩博士學歷, 大家還是會搶著去背沙包. 因此, 薪資這件事絕對不只是一個數字而已.

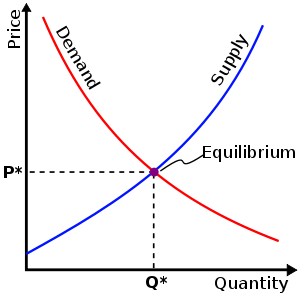

[胡思亂想] 如果把供需曲線改成兩個曲面, 由於它們各自的維度太高, 找不到足夠的供需平衡點, 因而造成了失業. 我這樣解釋可以得諾貝爾獎嗎? 哈! 畢竟求職者所想的是價值(Value), 而不是價格(Price), 雇主亦然. 它們的各自甚至都不能形成一個簡單曲面, 到處存在著 singular point. 因為景氣循環而導致兩個曲面往不同的方向捲曲, 似乎就可以解釋兩者交集變小, 失業人口增加吧! 哈!

[WIKI 的簡單供需模型]

在國際貿易方面, 討論到貿易與科技、外匯等等. 自由貿易和科技進步有相似之處: 它們都會產生贏家, 也會帶來輸家. 古典經濟學家認為貿易永遠是好事 – 不論是傾銷 / 操縱匯率 (你會嫌東西太便宜嗎?), 血汗工廠 (顯然外面的環境比血汗工廠還差),…等等.

考慮到自由貿易的原始精神 – 大衛李嘉圖 (David Ricardo) 的比較利益 (Comparative Advantage) 理論, 先天不同的國家透過交易才能互蒙其利. 甚至瑞典的 Volvo 可以賣到德國, 德國的 BMW 也可以賣到瑞典; 這樣對消費者似乎有著最大的利益.

不過我覺得 “先天不同" 可以說是這個假說的前提, 如果台灣做代工, 大陸也是由台灣人教他們做代工, 兩者先天上的不同將會減少到只剩下價格的程度. 自由貿易仍然會導致某一方競爭力的完全喪失. 更別說很多東西彼此有替代性. 就算台灣要賣的是獨特的觀光景點和人情味, 國際觀光客也可能因為預算或是假期而改去香港或是峇里島.

貿易又牽涉到匯率問題, 故羅伯特孟代爾 (Robert Mudell) 提出一個不可能的三位一體 (impossible trinity). 亦即自由交易的貨幣、獨立自主的貨幣政策、固定的利率, 三者不可能兼得. 如果採用共同貨幣, 例如歐元, 則重點在於各方能否協調一致 – 人力和資源可以自由移動, 此即 “最適貨幣區域" (Optimal Currency Area).

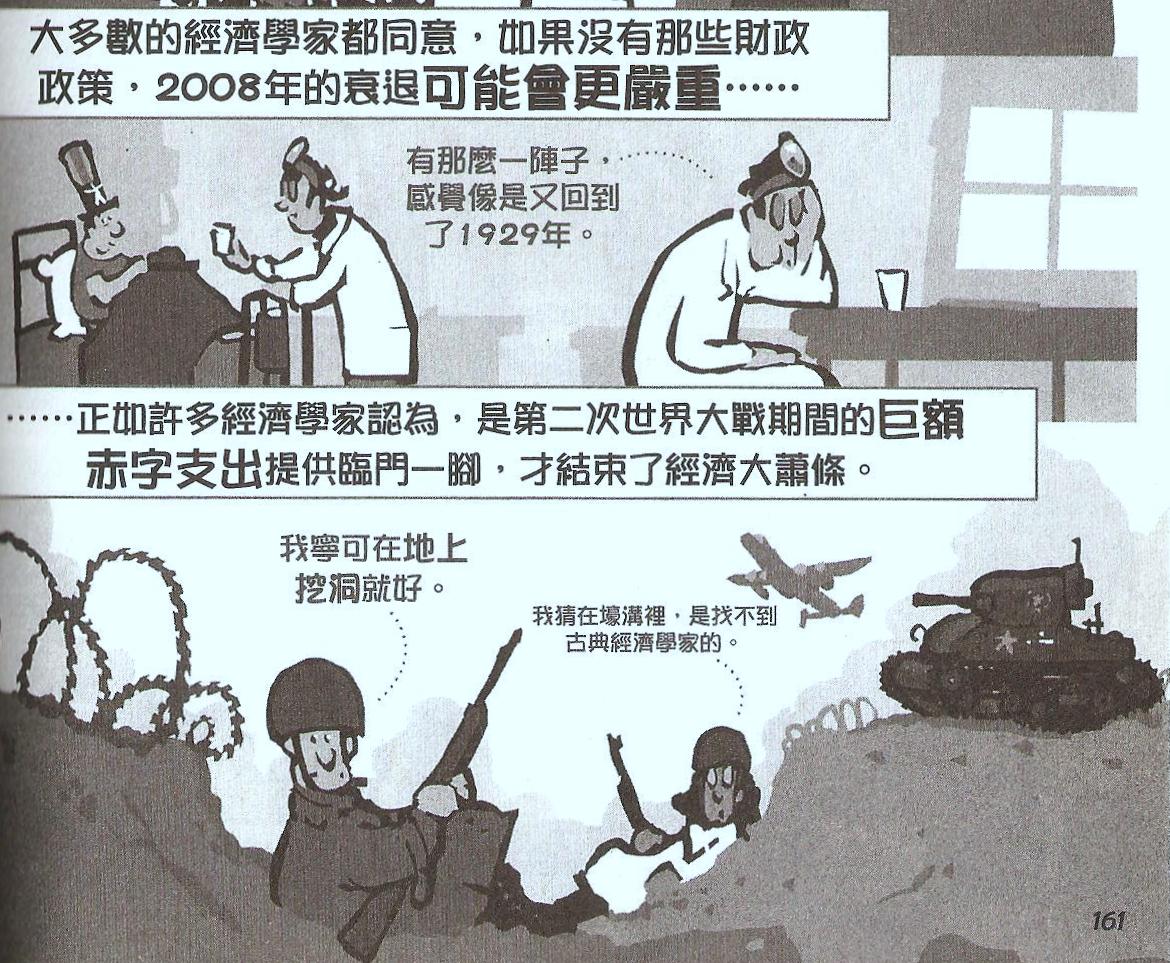

本書最後一部是全球經濟, 這個單元最重要的議題之一是如何避免經濟衰退. 美國曾經經歷過 1929~1933 年的大蕭條, 它無論在 GDP、 失業率、全球貿易衰減幅度、和時間長度上都比 2007~2009 的金融海嘯來得嚴重. 經濟學家認為主要是聯準會的政策不同所導致的結果. 現代的做法是用寬鬆的貨幣政策來刺激經濟 – 低利率、刺激放款, 甚至採用了財政政策 – 減稅等等. 許多專家甚至認為第二次世界大戰帶來的巨額赤字支出, 使得美國提早擺脫大蕭條.

在終結貧窮的這個議題上, 本書認為大多數的低收入國家的 GDP 將會迎頭趕上富裕國家, 只要他們符合某些條件 (Conditional Comvergence). 至於成長妙方是什麼? 各家看法不一. 有人認為貧窮國家若是存在貧窮陷阱 (Poverty Trap) 的惡性循環當中, 就需要國外援助來推一把. 有人認為當地政府的治理最為重要. 此外, 國家的地理條件等等也都是影響成長的因素. 總之, 經濟學家太多, 大家的意見不可能一致.

還有一個主要議題就是人口老化. 大家最近在討論勞保倒閉的問題, 主要也是來自於人口結構的改變. 過去的做法是有工作者接力養退休者 (PayGo – 隨收隨付), 但是年輕人口不足, 導致後繼乏力時, 解決方式就只有縮減福利、加稅、或是舉債三種痛苦的方案, 以及提升醫療效能、加速經濟成長兩個比較不痛苦但是更難達成的選項.

無論如何, 在經濟學家還沒有辦法解決老化問題之前, 我們得先有自己的備案 – 延緩退休可能是最好的方法. 無論活到什麼年紀, 最好都能夠自給自足. 畢竟, 只要人們有加薪的慾望, 通貨膨脹是無法消滅的. 因此靜態的收入終究將不敵通膨的侵蝕. 雖然 “富爸爸窮爸爸" 的作者羅勃特.T.清崎(Robert T. Kiyosaki)都破產了, 不過投資能夠製造正現金流的機制絕對是正確的.