2024 年中美股市都在高點, 雖然看起來有站不穩, 但是今年截至目前為止, 要虧錢都很難. 預期大家都是賺錢的, 恭喜恭喜!

在這一季當中, 基本上我沒有改變投資組合. Firstrade 繼續 DRIP (股息再投入). 上一次嘗試選擇權失敗, 這次就不試了. 唯一新奇的作為是 Firtrade 廣告可以定額買零股. 我看看戶頭還有 11.08 左右. 於是就想要玩玩看.

6/10 用它買了0.09233 股 Nvidia. 原先我是用市價買, 想說 11.08 元虧光也不怕! 但是 Firstrade 跳出警告說 “你沒資格啊, 你沒資格"[1]. 我只好改下限價 120 元, 立刻就買到了, 看起來不但能買, 還可以 DRIP. 不過 11.08 要怎麼樣才能可以利滾利就財富自由了呢? 想想也不太可能, 所以隔 3 天就賣了. 改買 QQQ 0.02579 股, 免得我圓餅圖畫不出來.

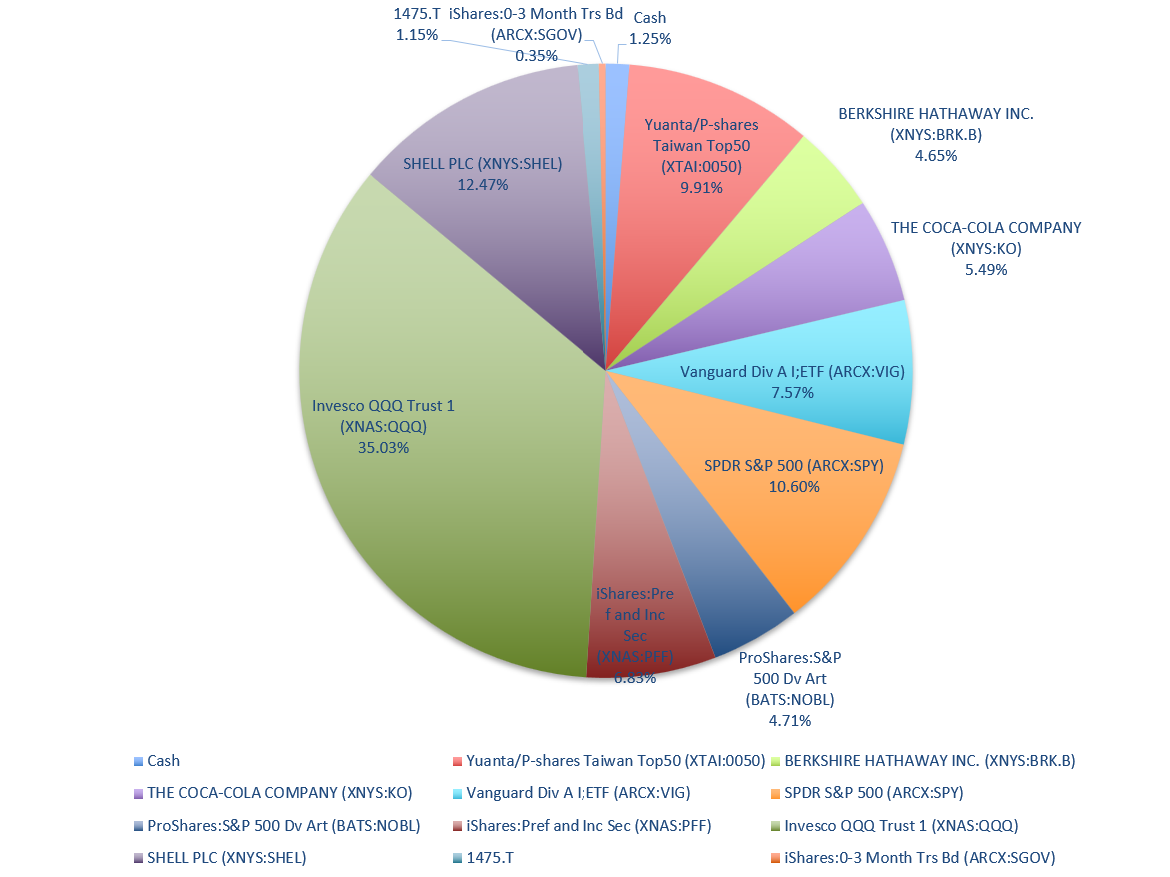

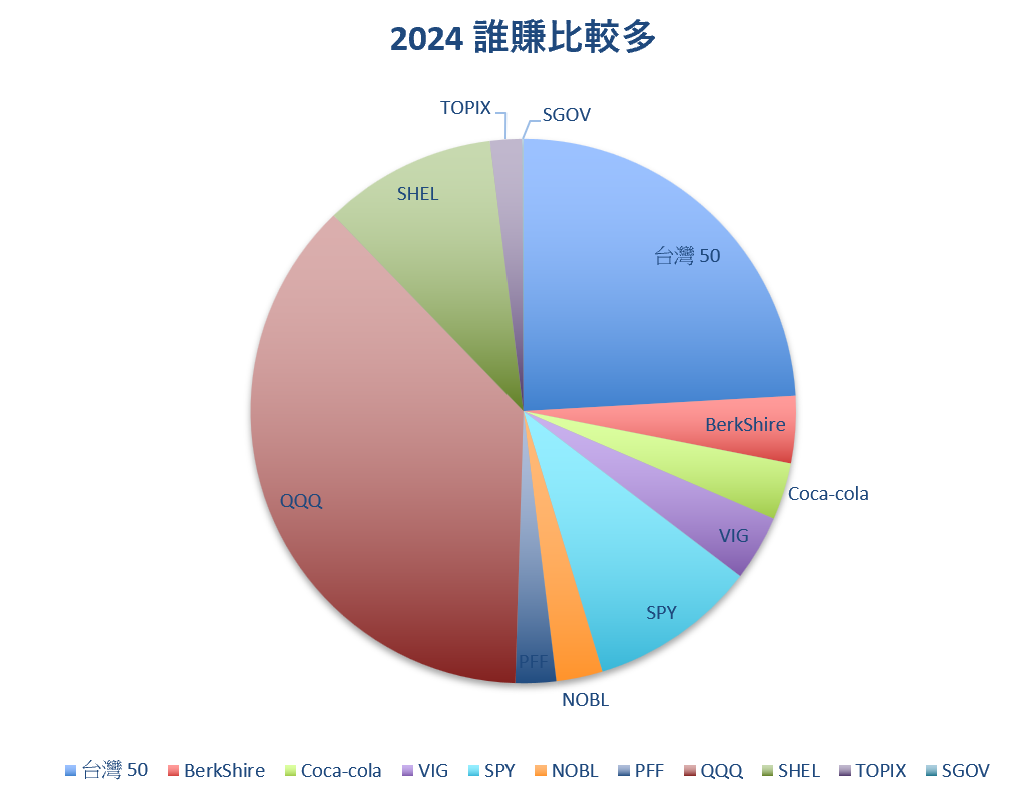

圓餅圖在此. 還是一樣的投資組合, 比去年年底成長 22.2%, 半年獲利超過去年加前年的獲利. 那一整年豈不是….哇哈哈哈…… 嗯, 沒人知道未來會發生什麼事! 我從 Q1 居高思危到現在, 真的是有錢也不敢投資. 於是我把公司發的獎金都拿去繳稅了, 這樣等到股市跌下來, 我至少可以定期定額往上買. 現在就定期定額將會是往下買的機會比較大吧? 總之, 沒錢就不會胡思亂想了.

公司同事法總最喜歡問我哪一支最賺錢? 如果比漲幅一定是 0050 大勝! 它從去年年底 135.25 漲到 186.6, 漲幅是 38%. QQQ 從 409.52 漲到 479.11 只有 17%. 而我原本 1/3 是 QQQ, 1/12 是 0050, 比例就差了 4 倍左右(編按,有更正). 加成效果後終究是 QQQ 惠我更多. 要是沒有台灣價值的話, 今年上半年也不會這麼好!

未來怎麼走呢? 賣掉美股就可能要繳海外所得稅, 即使賣也不能賣太多. 但是少量賣又沒有換股的效果. 尤其是不知道可以換到哪裡去? 所以我考慮的就是維持 buy and hold. 近期都不做大筆投資, 台灣複委託配出來的台幣, 就定期定額再投入 PFF – 這是我殖利率最高的一檔. 雖然投入 QQQ 長期絕對比較賺, but 短期真不好說. 至於複委託配出來的美金就定存, 日幣….跌到新低不可能再拿去換別的幣別, 真的是只能湊整數再投入, 用股市成長來彌補匯兌損失. 大致上就這樣規劃, 看天公能否疼惜一下憨人, 下半年持平就好. 感恩!

[REF]

- 以我的理解。Firstrade 的獲利管道之一是把 order 賣給高頻交易公司,如果是限價單,高頻交易公司可以自己配對買賣單賺差價。但 11.08 元的市價單他們程式可能不好 sorting. 還要保證成交, 又讓客戶滿意成交價,所以乾脆不接單吧。

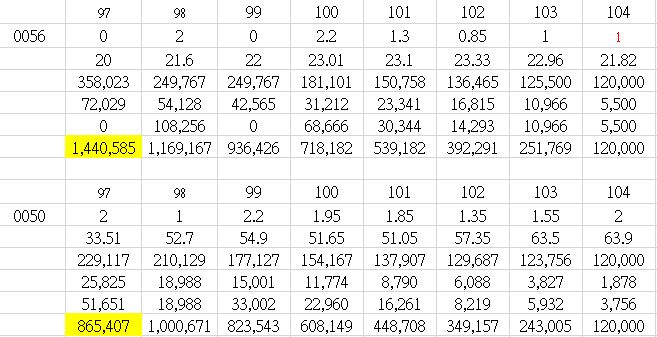

0050 的優勢在於股價可能超漲,使得 ETF 淨值的花板比較高. 它的最高點讓 0056 望塵莫及. 至於缺點是萬一某公司突然虧錢, 但股價來不及反應, 市值還在前 50 大, 就會變成無效的投資, 例如先前的宏達電. 整體來說, 利漲不利跌. 0050 漲多了可以賺差價.

0050 的優勢在於股價可能超漲,使得 ETF 淨值的花板比較高. 它的最高點讓 0056 望塵莫及. 至於缺點是萬一某公司突然虧錢, 但股價來不及反應, 市值還在前 50 大, 就會變成無效的投資, 例如先前的宏達電. 整體來說, 利漲不利跌. 0050 漲多了可以賺差價.