講波浪理論的書應該很多, 不過我選了孟提 (Lawrence Monti) 寫這一本. 本書的特色就是淺顯, 特別是裡面附了很多格言也相當有趣. 這些格言和股市並沒有太大的關係, 看了足以令人會心一笑. 比方說引用王爾德的皆大歡喜 (All’s Well That Ends Well): “A young man married is a man marred (本書寫成 marr’d ?). 作者可能是說, 老婆是反指標的話, 就會在股市虧錢吧!

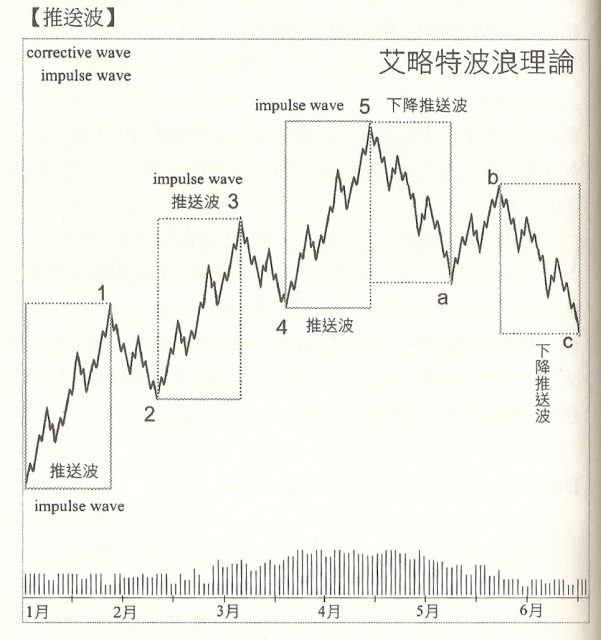

基本上一個多頭是由 1,2,3,4,5 五波往上漲, 再加上 a,b,c 三波下跌. 反之, 一個空頭就是由 a,b,c,d,e 五波上跌, 1,2,3 三波上漲. 規模大的叫做波, 規模小的就是浪. 光從這裡可以看到, 羅馬雖然不是一天造成的, 但是毀滅羅馬就比較快 建立制度比較難, 但推翻制度比較快.

知道這些東西有什麼用呢? 艾略特的意思是說, 如果可以觀察出這是既定的樣板, 那麼漲跌也就在計算之中. 樣板包括哪些呢?

1. 推送波要愈推愈高. 如果不符合基本形, 就另當別論. 後人用延伸波來補強這部分.

2. 在多頭的修正波中放空, 獲利無多, 而且可能被軋空. 反之在空頭的修正波中搶進, 也很可能被套牢.

3. 第一波 (初升段) 裡面可以細分為 5-3-5-3-5 的五小波, 用這個可以預估第一波何時結束? 因為推送波結束, 當然就是要修正了. 所謂 5:3 就是上漲和下降的幅度.

4. 在第二波 (修正波) 裡面, 會有 5-3-5 的三小波. 結束之後就會繼續上漲.

5. 第三波 (主升段 – 推送波) 是最好賺的一段. 如果大家想像力豐富, 不用我提也知道這裡面又分為 5-3-5-3-5 五小波. 每次多 (空) 頭的上升 (下跌) 都是細分 5 段, 下跌 (反彈) 都是細分 3 段.

如果規模是 5, 那麼表示往某個方向 3 次, 往相反方向 2 次, 整體也往某方向移動.

如果規模是 3, 表示往某個方向 2 次, 往相反方向 1 次, 整體也往某方向移動.

當然 5 和 3 相間, 就表示兩者的方向相反.

6. 第四波 (修正波) 的低點, 就是股價在下跌時的支撐. 因為很多保守派的人都下車了, 剩下最後一群積極的老鼠從這裡開始買起, 開啟末升段. 最後這批人應為成本在高檔, 即使在下跌的時候也捨不得賣, 因此構成 (脆弱的) 支撐. (5-3-5 小波)

7. 第五波 (末升段) 是主力下車套給散戶的過程, 因此市場上開始出現各種警語, 告訴大家高點到了. 比方說台股的 8,000 點. 但是因為樂觀的氣氛很濃, 所以漲幅可能很大. (5-3-5-3-5 小波)

8. a 波修正 (5-3-5-3-5). 它的力道介於推送波和修正波之間. 算是拔河. 值得一提的是, 成交量最大的地方, 可能就是第五波和 a 波的分野.

9. b 波反彈 (5-3-5), 這就是所謂的逃命波, 這時候還不跑就來不及了. 如果反彈超過了原來的高點, 就是所謂的 M 頭 (對空頭就是 W 底).

10. c 波修正 (5-3-5-3-5) 表示這個樣板已經結束了. C 波的低點大概會在第四波的低點附近, 形成肩部.

本書的 40% 就在講上面這些東西. 剩下的部份就是費伯納西和波浪理論的延伸和失敗. 我覺得黃金比例這件事比較不值得介紹, 因為作者也說, 賺錢最重要, 盡信模型不如沒有模型, 有賺就跑不要當過路財神…等等. 所以我就來補充一下失敗的部分.

當一位大神說他的模型有例外, 讀者難免有些失落. 不過例外的部分也不是那麼不可取! 因為模型是死的, 炒作就可以改變模型, 造出延伸. 延伸的整理如下:

1. 第一波、第三波、和第五波都有機會延伸 (當然也包括空頭的 a,c,e 波).

2. 如果某一波延伸之後, 另外兩波的漲幅都會差不多, 換言之不會延伸兩次. 但延伸可以再延伸, 通常會發生在第三波.

3. 融資多殺多發生在空頭的 b 波終點和 c 波的起點, 以及 c 波終點和 d 波的起點.

基本上, 延伸仍然維持原來的走勢, 若變得與原來的走勢相反就叫做 “失敗“. 失敗可以分為多頭市場失敗和空頭市場失敗. 前者是指上漲的第五波高點沒有超過第三波的高點. 後者事者下降的 e 波低點沒有低於 c 波的低點.

多空分歧的情況稱為 “踱步“, 我想白話文應該叫做 “盤整" 吧! 在第五波或是 e 波, 若價格波峰波谷所形成的通道收斂或是擴散, 都是波浪理論的例外. 看起來波峰波谷會畫出一個楔形.

在修正浪的部分, 作者說到修正只會有三浪 (5-3-5), 不會有五浪. 這樣和上面的第五波踱步就顯然不同. 修正浪的踱步分為曲折型 (含雙曲折型)、平坦型、三角形、雙三角形和三個三角形. Well, 眼花撩亂吧! 曲折型和平坦型的區別在於後者看不出趨勢, 相當於箱型整理. 總之, 沒有一大把的模型, 是不可能解釋股市價格變動的.

[總結]

這本書的重點在於描述艾略特的波浪理論, 並且加入一些擴充. 艾略特在 1929~1932 年的大股災中損失慘重, 貧病交迫 (貧血症). 因為閒得發慌才有空觀察過去 75 年的股市變化, 繼而在 1934 年推出波浪理論. 因此這個理論比較適合於大方向, 而不適合個股.或許也適合期貨, 作者只推薦用於成交量大的黃金期貨.

此外, 用模型來預測漲跌其實是不太可行的, 但是若用事後諸葛法, 當然可以用各種形變後的波浪模型來解釋歷史. 我覺得它真正好用的地方在於解釋人性. 一而再、再而三、三波就漲夠多了 (包含修正恰好是五波), 接著人心潰散, 急轉直下. 跌到哪裡算是告一段落呢? 大陸人喜歡說七七八八就差不多了, 比七七八八還差一級就是 0.618 囉, 到這裡就有個心理滿足點, 和波浪理論或是黃金比例觀察到的都很接近.

書中多次提到不要做過路財神, 我就以這句話做為我的結論.