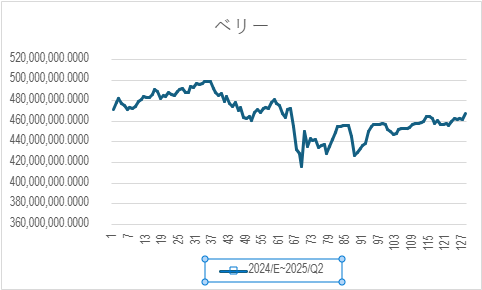

先講結果, Q2 整體投資淨值比 2024 年底低了 0.78%, 但已經比 Q1 好上 0.76%, 差不多就是這兩個時間點的平均值. 換言之, 算是連滾帶爬地救回了一半.

雖然美股那邊已經回到高點, 甚至創新高. 但是拜台幣半年升值 10.69% 之賜, 我的投資組合漲得不如匯率跌得兇, 故還在虧損階段.

2024/12/31~2025/6/30 的投資淨值, 就以貝里幣示意如下.

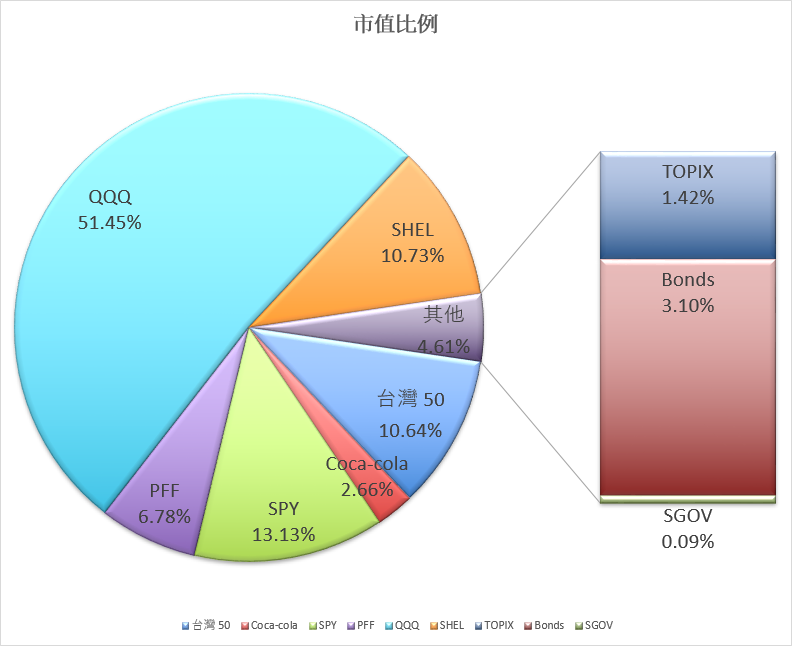

相較於 2025 年 Q1 的規劃是去除雜質, 我在 Q2 沒有什麼大動作. 主要就是用定期定額買 QQQ 和 PFF. 作為雜質代表的 KO, 成了我想賣又捨不得賣的懸念.

要賣掉 KO 當然是選個股價高點. 但很可惜地現在卻是匯率低點. 我的 KO 是用台幣複委託買的, 不要說有沒有創新高了, 現在賣掉就現虧 10% 匯損. 我看我同事 (Ri)2 這幾週開會都不喝可樂了,與其等待 KO 股價再漲 10%, 還不如期待美元指數周期性的輪動來得實在.

因為 QQQ 買了又買, 現在它已經佔我的投資組合一半以上了.

這半年來確實有考慮買一些歐洲的 ETF, 像是 VGK. 因為台幣兌歐元也明顯升值, 歐股相對是便宜價. 不過一來現在閒錢不太夠用, 不知道要賣誰來換比較好? 二來是考慮到穩定收益對我更重要, 所以沒有實際做出投資.

說到穩定收益, 目前主要靠 PFF 和 SHEL 的配息. PFF 的股價有點下跌, 從近期高點下滑 8.66%. 不過這個表現還是比美債 20 年 ETF 那些好一倍 (抓元大美債 20 年 ETF 的話, 大約是掉了 17.3%). SHEL 股價距離最高點掉了 5.44%, 我認為這屬於正常波動範圍, 可以接受.

同樣都是石油股, 巴西石油 (PBR) 的各項指標似乎都比殼牌好 [1]. 不過再怎麼說, 我對殼牌的信心還是高一點. 我不太能想像以後要靠巴西人賺退休金的情境.

講到退休, 常常聽到只要存一筆錢, 每年提領 4% 就好這種論調. 或者反推現在每年要用多少錢, 就要準備 25 倍於那個數字. 然而, 其實賺多少和花多少不一定會連動, 還是跟個人生活型態有關. 如果本來花錢就大手大腳, 退休後只能綁手綁腳, 那餘生的心情一定都很糟. 除非自己是個自我 PUA 的大師~~~

像我們家那麼窮, 問題就不大. 只要退休後的所得替代率還過得去, 我在退休前後都可以保持我的生活樣貌. 我心目中的所得替代率共有兩個, 分別對應月薪和年薪. 以下都是考慮稅後的數字.

(1) 月薪版: 股債配息 + 勞退/勞保年金 vs 月薪 + 公提金

(2) 年薪版: 每年總資產淨值成長幅度 vs 年薪

原本在 Q1 的時候, 我就很開心地達到了月薪替代率 90%. 但人算不如天算, 美金貶值後月薪替代率就只剩下 81.83 %. 這表示如果退休了, 麥當勞只能點小薯、中可, 所幸還是能吃到大麥克.

至於年薪方面, 過去 12 年累積投資獲利是年薪總和的 1.94 倍. 雖然開頭幾個年頭比較多次低於 100%, 但是從來沒有變成負數過. 基本上, 股息再投入的全市場投資是複利計算, 即使獲利率不變, 期望值也會愈來愈大. 只有變異數無法預知, 畢竟高低起伏在所難免.

而每年的年薪都是獨立事件, 有高有低, 更不可能連續暴漲. 照理說, 長期下來薪水這方就會逐漸被投資拋開才對. However, 這是兩個隨機變數之間的比較, 目前投資這邊雖然輸了. 但樂觀來說, 今年還剩下一半. 讓我們拭目以待整年度的成果如何吧?

即使 2025 年真的成為台幣計價的美股荒年, 今年過了還有明年. 明年過了還有後年,… 長期來說, 持續投資全市場應該輸不了! 雖然我不是經濟學家, 也不是預言家. 我相信事情應該是如此發展. 萬一不是這樣呢, 也頂多是以後改吃小薯小可加上吉士堡而已, 問題不大. 更何況, 萬一2025/7/5 就是世界末日 [2], 想那麼多也沒用不是嗎? 哈!

[REF]