什麼是成本? 要知道成本才能知道利潤, 也才知道如何降低成本. Hanna 公司的會計部認為這個就是成本:

當月產品成本 = 上個月底的半成品 + 本月生產成本 – 本月的半成品成本

不過, 管理上的利潤有三種: 個別利潤, 期間利潤, 和生命週期利潤. 舉例來說, 像是: 一顆 IC 的利潤, 單月產品線的利潤, 以及產品線的生命週期利潤. 不同的利潤考量之下, 對應到的成本也就不相同. 對 Hanna 公司的會計部只提供了期間成本和利潤, 至於造成成本上升的原因則並未深入分析. 套入上面的公式後, 可以看出若本月半成品暴增, 對田丸主任來說, 成本將會驟降, 導致利潤被高估.

另一方面, 矢吹社長為了找出虧錢的原因, 也按照安曇的意思把 Hanna 的交易體系圖畫出來, 以便仔細加以分析. 最後她得到的結論是: 零售店和量販店為了減少自身的庫存, 所以只有在緊急的狀況下對 Hanna 下單. 業務部為了應付這樣的客戶, 就得多保留一些庫存. 要徹底解決這個問題, 矢吹最後決定停止零售店的業務.

當然此處會受到銷售部門的反抗, 因為他們的獎金和業績是掛鉤的, 但是當量販店大量退貨換季衣服時, 卻不會扣業務員的錢. 所以業務員樂於先把貨塞給量販店以換取業績, 最後退貨時業務員卻沒有甚麼責任. 為了解決這個問題, 業務員的獎金就必須與 “邊際利潤" 相關, 而不是與出貨量的多少直接連動.

在物流方面, 終於講回 ERP 的主題了. 由於童裝往往一次只下單一件衣服, 因此物流的成本極高. 此外, 對方只要打個電話, Hanna 就要生產. 相對地買方卻沒有義務一定要購買, 這樣也導致了生產與銷售之間的數據脫節. 想要把 Hanna 的問題解決, 也涉及了流程再造 (BPR = Business Process Re-engineering), 如此 ERP 正好可以發揮作用.

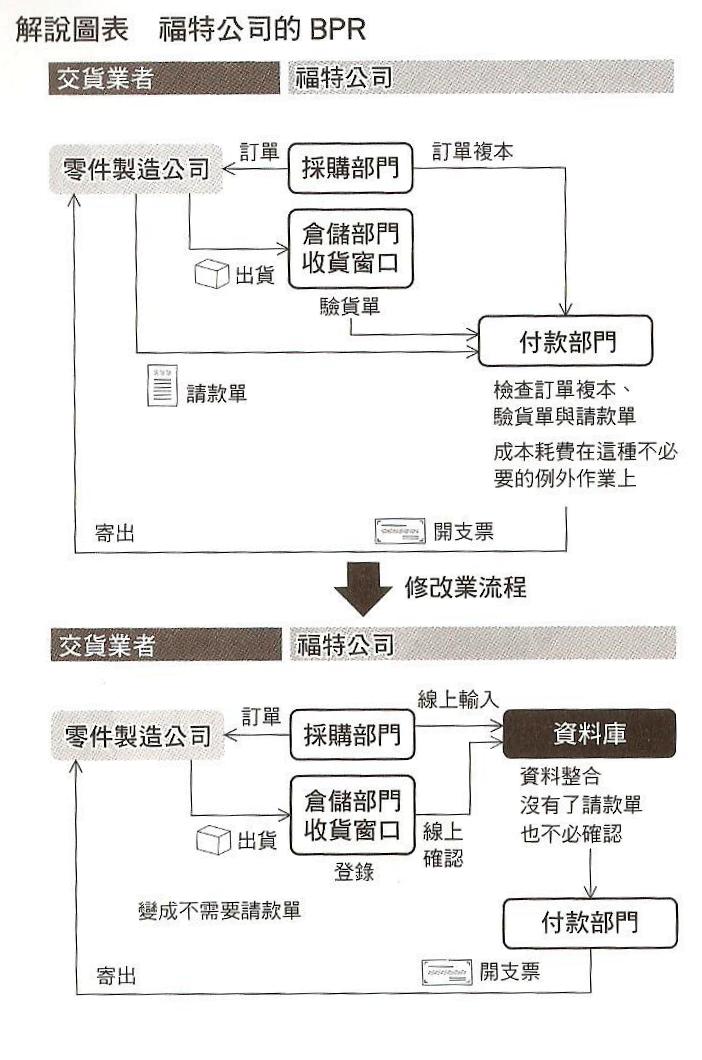

舉福特和馬自達為例, 1980 年代, 福特汽車的應付帳款付款部門有高達 500 以上的員工, 但是馬自達卻只用了 5 個人. 主要的原因就是流程不同. 福特的人需要核對訂單與請款單是否相符, 但馬自達在電腦系統中直接透過訂單付款, 根本沒有請款單這種東西. 所以福特進行流程再造, 也把做事的方法改了.

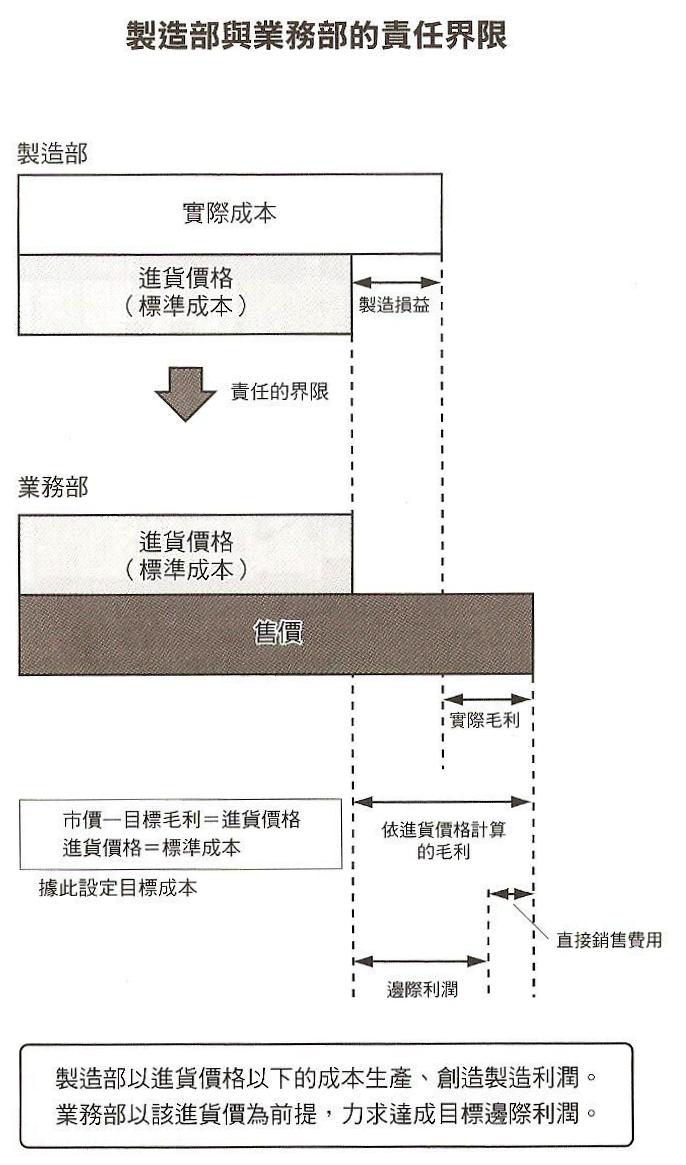

本書最精隨的部分就在於責任的說明, 公司必須建立責任預算制度, 才能打通任督二脈. 責任有直接責任和基本責任兩種. 所謂的直接責任就是部門主管不能超支預算, 而基本責任就是定義清楚員工分內的工作.比方說前面講到業務員的基本責任是邊際利潤, 所以不只是要賣出貨品, 清庫存, 連回收貨款, 拿到現金 (芭樂票不行)…都是他們的責任範圍. 把業務部想像成一家獨立的公司, 就可以知道他們需要以 “標準成本" 做為"買進" 的基礎.

製造部的責任在於 Q (Quality = 品質), C (Cost = 成本), D (Delivery = 交期). 其中特別值得說明的是標準成本. 成本並不是愈低愈好, 而是要確定產品能讓客戶產生花錢購買的慾望. 所以先訂出市場願意購買的價格, 再扣除公司需要的毛利, 最後得到能夠付出的標準成本. 如果成本影響了產品對客戶的滿足感, 則不是正確的成本.

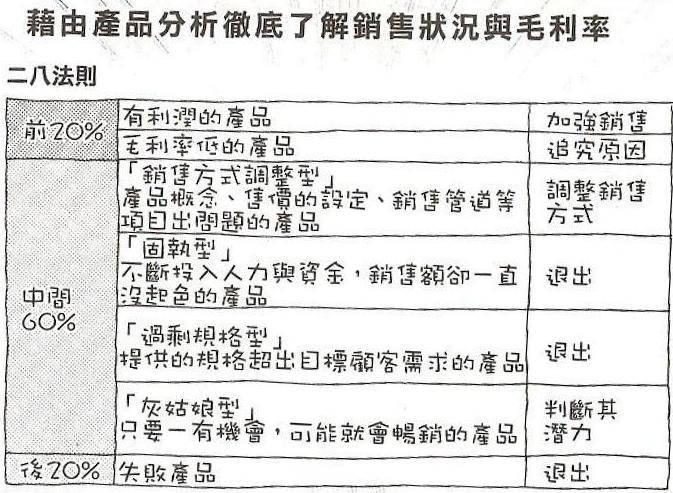

當然, 故事最後有個喜劇的結局. 矢吹社長在業務部強力反對下關掉了零售店, 開除了會計部主任田丸, 抓到使 ERP 系統當機的元凶, 並重新設計符合 Hanna 的 ERP 系統. 系統找出的滯銷品都送去拍賣. 而客戶追單時, 也只限於緊急生產銷售額前 20%, 毛利超過 40% 的產品.