這本書的作者有一個勵志的家庭背景, 蕭女士小時候家裡很窮, 家裡有 7 個姊妹, 姐姐考了大學聯考乙組的榜眼, 都差點不能去念書. 所以作者的思路在於教導大家用小錢買基金當作儲蓄, 這也是作者親身的經驗談.

本人看了很多相關書都叫我們不要買基金, 心裡也頗為認同此說法, 為何我會對這本書有興趣呢? 其實我原本是想找一找有沒有非洲或是邊境市場的基金可以參考. 畢竟所有叫大家不要買基金的人, 都留有但書 – 除非是買不到相關股票的市場, 買基金才有價值. 所以趁買菜的空檔, 買了本書研究一下.

本書的作者恰恰相反, 她是極力鼓吹大家買基金的, 她又有什麼但書呢? 其實也有, 她說到如果有本事從股票賺錢, 就沒有必要買基金了. 所以和其他人的說法完全呼應.

個人覺得蕭女士是個很有良心的作家. 因為只要翻開本書的前幾章, 就會反覆看到 “停損", “停利", “停止扣款" 的字樣, 從來沒研究過基金的人, 看到這裡心中可能不只是涼一半而已. 哈哈! 那麼本書有哪些重要內容呢?

1. 定期定額優於單筆基金.

2. 逢高停利, 逢低汰弱留強. 比方說日本基金一直不好, 就不要想賺回來了, 趕快贖回.

3. 趨勢對了就別停止扣款, 報酬一定由負轉正. 大家應該很容易看出 2 和 3 的狀況沒有絕對的標準. 第 3 點成立的前提其實在於有完整的投資組合, 所以按照 2 停損之後, 手上還有可以值得繼扣款的基金.

而作者開出可以續抱的條件則是:

(1) 基金有題材, 有未來的市場, 上漲速度快.

(2) 績效在同類基金名列前茅.

4. 12 類基金整理

| 主要核心基金 | 拉丁美洲 |

| 新興亞洲 | |

| 東歐 | |

| 次要核心基金 | 全球股票 |

| 衛星基金 | 台股基金 |

| 東協基金 | |

| 原物料基金 | |

| 印度基金 | |

| 中東非基金 | |

| 能源基金 | |

| 新能源基金 | |

| 中國基金 |

5. 先要確認自己有 3 年定期定額扣款的儲蓄, 或者非常穩定可預見的收入. 至少扣款 3 年.

為什麼要先把錢算好呢? 主要是避免過度高估自己的財務槓桿, 並且可以在大空頭時, 提前把未來要扣款的錢移過來加碼.

6. 好的公司可以抵禦基金經理人的異動, 所以建議大家不要因為更換經理人而恐慌, 先給半年觀察期 (p. 84).

7. 檢驗您的理專, 凡是商品規劃不按客戶需求, 一問三不知, 只講績效不講風險, 交易建議頻繁都不合格.

8. 高收益不一定保本, 別被文字給騙了.

9. 不太建議買投資型保單, 因為其中包括壽險的部分. 如果壽險已經買夠了, 不如直接買基金.

10. 買基金還是 ETF? 作者沒有特別幫哪一邊說話, 但是買 ETF 比較便宜, 是個不爭的事實 (p. 156).

11. 基金代號的含意:

(1) A 股 – 手續費前收.

(2) B 股 – 手續費後收, 如果一定期間沒有贖回, 可以抵免手續費.

(3) A1 – 配息.

(4) A2 不配息.

(5) ACC 不配息, 利息滾入本金繼續買.

作者說這個定義是一般性的, 也有例外. 如果想要隨時贖回 – 例如停利停損, A 股就比 B 股好. 此時就不需要考慮 “再撐半年就可以免手續費, 要贖回嗎? " 這樣兩難的問題.

12. 篩選基金, 現在就開始定期定額扣款.

(1) 只選常中短期績效前段班的基金.

(2) 選信譽良好的基金公司.

(3) 選夏普值高的基金. Sharp Ratio 就是每單位風險的報酬. 風險是怎麼算出來的呢? 就是標準差啦!

我把 keyword “現在" 打成紅色. 她的意義是說: 無論現在買的點價位多麼高, 只要撐得夠久就可以賺回來. 我原則上同意這句話, 但是這樣的座右銘並不合理, 難免會陷入我是在攤平還是在加碼的混亂當中.

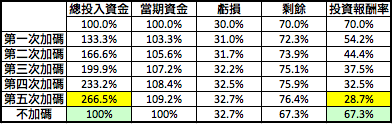

在 p. 203, 作者建議大家在虧損 -20%~-40% (依據投資屬性) 的時候加碼總投資金額的 1/3, 再虧再加碼, 到第五次加碼之後, 應該就離底部不遠, 靜待轉虧為盈就可以啦!

因為書上寫的條件很不清楚, 倒底這樣會虧多少? 賺多少? 並沒有真正的數據. 只告訴了我們如何加碼. 這個問題我想了好一會兒, 可能想通了. 思路整理如下:

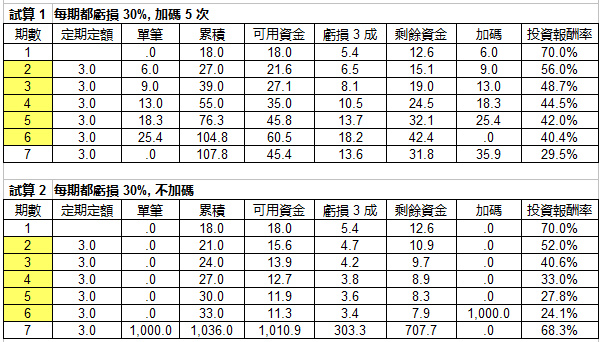

作者所說的狀況應該是試算 1, 如果是每次虧損總金額的 30% 的話, 加碼 5 次後報酬率只剩 8.3%, 所以我們就假設是當期可用資金虧損 3 成好了.

原本已有 18 萬元, 又加上每期 3 萬元的定期定額, 在持續虧損又加碼 5 次的狀況下, 投資報酬率大約 40.4%, 看似優於不加碼的試算 2 的 24.1%. 但這個其實只是數字遊戲.

如果一直有燒不完的錢持續投入資金, 投資報酬率就會下降趨緩 – 假設市場很乖地固定只虧損 30%. 畢竟最後投入的一大筆錢 (書上的例子是愈玩愈大), 只虧過一次 30%, 所以報酬率會往 70% 靠近. 我們試著不做第六次再加碼, 報酬率馬上掉到 29.5%.

只做定期定額, 不加碼的投資人看起來是錯的. 不過如果我在第六次大幅加碼 1000 萬, 報酬率就瞬間拉高到 68.3% (也就是前面說的, 會很接近 70%). 這樣好像比持續加碼的人更聰明. Well, 其實這只是白白多燒掉 303.3 萬而已.

嚴格來說, 投資報酬率不是這樣算的. 試算 2 最後的報酬率其實只有 (707.7-509)/(18+509) = 37.7%. 如果只用一般定義的投資報酬率來計算, 有可能把虧錢當成賺錢.

那麼, 會不會作者本來就是在講嚴格定義的投資報酬率呢? 真正做到作者說的加碼後投資報酬率 70% 的話, 表示跌幅正在持續縮小, 本來就沒有下跌的顧慮, 故推測作者也是採用通俗的定義.

如下表, 投資報酬率維持 70% (書上寫的 -30%) 的情況下, 最後一期期初的帳上資金若有 90.6 萬, 在跌完之後還必須有 86.4 萬呢!

這些惱人的計算就在此告一段落. 總之, 我覺得定期定額不停扣是合理的, 但是在 -30% 的狀況下, 持續加碼五次, 等待畫出微笑曲線這點, 這個我沒辦法全盤接受.

書中還有很多其他的資訊 像是比較黃金存摺和基金, 母子基金的管理, 如何選基金, 觀察基金持股, 或是談先理債後理財等等. 這些就留待大家自己去看書發掘, 我僅以這 12 點和大家分享.