Hanna 雖然沒有吃下 MMM 這顆毒包子, 還是有自己的危機要處理. 文京銀行仍然要 Hanna 還貸款. 由於安曇大師總是躲著矢吹社長, 她的兩個得力助手林田和木村只好瞞著社長去找安曇想辦法. 安曇這個時候打了個啞謎. 他說他有三個提示, 如果矢吹能夠想得出答案, 就可以找到還給銀行的錢. 若是想不出答案, 公司倒閉也是活該.

這三個提示分別是:

1. 水深計無法測量流入河水的水量.

2. 小鰶魚為何比鮪魚大肚肉賺錢?

3. 兔子為何跑得比烏龜快?

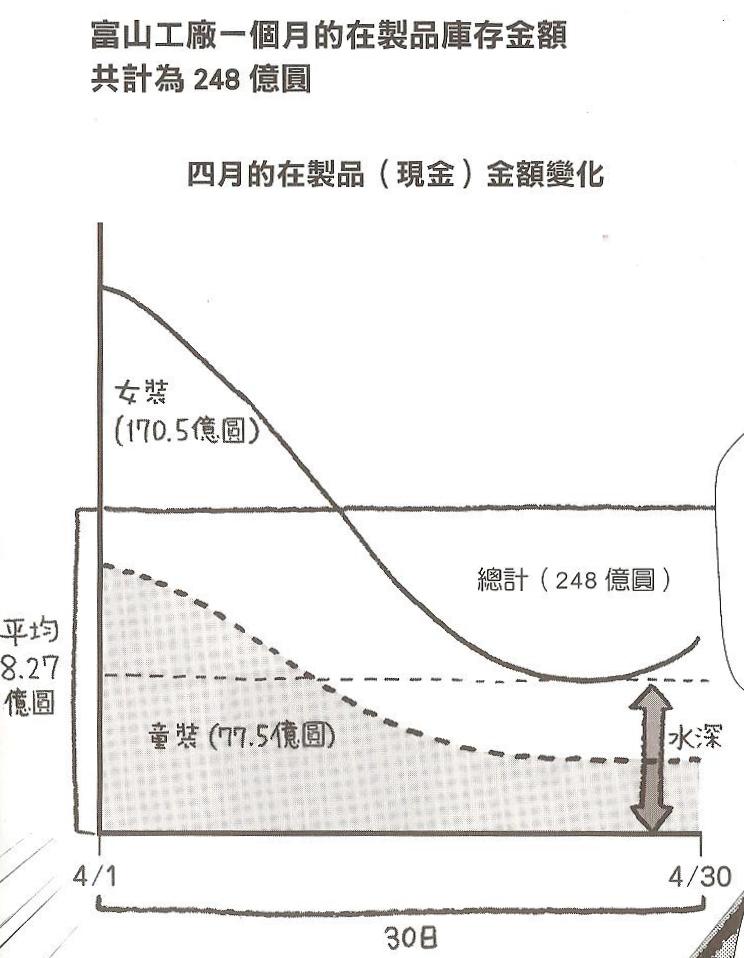

安曇又說: 解開提示的關鍵在於把富山工廠下午五點時的在製品庫存額, 畫成一個月份的圖表. 何謂也? 原來富山工廠之所以虧損, 在於裁剪、縫製、檢查這三個單位的中間庫存太多. 因此富山工廠的童裝和女裝雖然每個月的產值只有 5.2 億, 在製品的庫存平均卻有 8.27 億 (水深計) 之多, 而河流的水量更是足足有 248 億.

用我可以理解的話來說, 富山工廠等於每個月堆了 8.27 – 5.2 = 3.07 億的呆料在倉庫裡面. 只要改變工作流程, 減少庫存, 就可以擠出 3 億的現金.

第二個提示在第一彈裡面就出現過了. 意思是只要減少同時投入的資金量, 使週轉變快, 那麼就會有更多的錢可以用. 舉例來說, 每年設計一顆 IC 就是賣鮪魚大肚肉, 而同時開好幾個小 project 重用舊 IC 可以視為賣小鰶魚吧!

至於兔子跑得比烏龜快的原因, 是因為兔子的步伐又大又急. 步子大相對於高毛利, 而腳步快相對於週轉快, 賺錢能力強. 假設富山工廠的生產速度加快一倍 (一個月變成半個月), 庫存理所當然會減為一半. 庫存 (在製品) 減半, 現金就變出來了.

至於 Hanna 如何讓生產速度快一倍呢? 原來富山工廠每個生產步驟都以 100 件為單位. 若是 100 件還沒做到一個段落, 後面一站就處於閒置的狀態. 只要利用 pipeline 的觀念, 把 100 件的單位切為 50 件, 那麼速度確實可以快一倍. 每月滯留資金也變成 1/4 (= 時間 1/2 x 平均庫存 1/2).

Hanna 把所有的產品線依據 “現金增加力" 重新評估了價值. 現金增加力 (兔子的里程) = 毛利率 (兔子的步伐) x 存貨周轉率 (兔子的速度?). 其中存貨週轉率 = 銷貨成本 / 存貨金額. 每個產品線可以別檢視它們的弱點是在毛利率, 或是在存貨周轉率.

[附帶一提] 然而, 以上還是比較簡單的說法. 其中假設了產品的毛利不高 (成衣業), 因此銷貨成本就是分析的重點. 若是產品的毛利很高, 而固定成本 (如人事費用) 也很高, 那麼光是分析產品的周轉率是看不出問題的. 更糟的是, 如果固定成本已經墊高, 產品的毛利又無法提高, PM 想來想去都是想到殺價…那麼顯然這題是無解的.

在矢吹社長勵精圖治之下, 雖然 Hanna 時間到了仍還不出 15 億. 但是文京銀行總行的融資主任三本木只用一個問答題來代替抽銀根 – 何謂利潤? 由於這題是考古題, 安曇既是三本木的老師, 又是矢吹的老師, 當然學妹就安全過關了. 作者說利潤是:

1. 利潤不只是量, 也是質. 品質不好的利潤無法帶來現金流.

2. 利潤是用於衡量業績的指標.

3. 它是為未來不可以預測風險所做的準備.

4. 它是為未來投資所儲備的存糧.

5. 它是用於保障員工生活的基礎.