本書原名 the big short, 所以翻譯起來也直接了當. 書評說它是以小說的方式呈現, 所以我就買了它當作小說讀. 其實它應該算是報導文學, 講述 2008 年金融海嘯的故事. 本書的作者是寫 <魔球> 的麥克路易士. 作者雖有名氣, 但如果不是把它小說看, 我應該沒有任何意願去瞭解已經遠離的金融海嘯.

所謂開卷有益, 從這本書我也進一步認識了我的 理專 華爾街. 我也曾經好奇過, 如果金融海嘯來自於次級房貸, 那麼最慘的狀況下, 大家不過是變成美國房子的屋主, 所謂套牢套到變股東不就是這樣嗎? 沒有分到一棟房子, 好歹分到幾坪地吧. 原來導致全球金融大崩盤的並不是房貸本身, 而是無中生有的對賭.

故事的背景當然是美國只漲不跌的房價, 當適合買房子的人都買了之後, 銀行開始找尋其他人來買房子. 一個保母也 (p132) 或脫衣舞孃 (p256) 都可以買五棟房子. 因為買第一棟之後, 房價上漲, 又可以貸更多的錢去付第二間房的頭款, 依此類推, 讓很多不需要房子的人都擁有很多房子. 這個狀況跟台北沒有太大的差別. 這時候, 若屋主付不出房貸, 銀行也樂於接手法拍屋, 因為可以賣更多的錢. 如果房價不漲呢? 頂多是這些銀行吃下所有的空屋, 便宜再法拍出去而已.

不過銀行家不會滿足於只做放貸這種生意, 它們的貸款已經發出去了, 後面等著貸款人慢慢地還, 這樣當然需要大量的本金. 於是銀行業把次貸包裝成債券賣出, 利率比他們的放款利率更低, 那麼就會有人捧著現金把債券買回家, 銀行只需要從貸款人手中拿一點錢給買債券的人就行了. 所以次貸債券也就應運而生. 既然是次貸債券, 品質當然是垃圾級. 尤其是愈晚加入買房一族的人, 都是更不適合買房子的. 但是無能的信評機構 – 不是哪一家, 而是每一家, 頂多它評為 BBB 級, 也就是可以投資的等級.

書上說, 一流的人才都會去華爾街, 不行的人才會待在信評業 (p198). 同時信評業的人不敢得罪華爾街, 怕客人跑掉, 因此評等也相當馬虎, 只求客人滿意. 次級房貸中比較可能還錢的貸款被分為 AAA 級, 下面是 AA 級, A 級, 最差的是 BBB 級 (p180). 為何次貸裡面還是會有 AAA 級, 信用媲美美國國債的的貸款呢? 這其實是從耍弄 FICO (消費性用) 得分來的, 這個指數不要求你是有錢人, 只要有借有還就能拿到高分. 我們的信用卡額度就是用 FICO 算出來的.

FICO 的分數介於 300 到 850 分, 美國人的中位數是 723 分. 如果一個債券組合中的借款人能夠平均出 615 分, 信評機構就會把它評為 AAA 級. 以 FICO 的計分公式而言, 少許的還款紀錄就已經足夠拿到分數. 因此新移民 (沒借過錢) 反而成為銀行愛放款的對象, 這些人頭戶也幫銀行堆疊出看似信用良好的 AAA 級債券. 至於信用不好的人, 只要跟信用好的人放在一組, 把平均拉到 615 分仍然可以擠身 AAA 級債券 (p134).

經過反覆地排列組合, 最後爛到不行的 20% 的貸款還是可以包成債券賣 (p108). 在債市裡面, 貴 (expensive) 不叫貴, 要叫高貴 (rich) 才會有人買. 最爛的債券不會叫做底層 (ground floor), 而是叫做中層 (mezzanine / mezz), (p165). 如果看到 Alt-A 級 (Alternative A-Paper) 貸款, 那就是另外一種 A 級的意思, 貸款人連收入證明都沒有 (p166).

在 1990 年代, 次貸的規模只有 300 億美金. 2000 年的時候, 次貸有 1,300 億美金, 其中 550 億美元包裝成抵押債券. 2005 年, 次貸規模有 6,250 億美金, 其中 5,070 億元變成抵押債券. 而且高達 75% 的次級貸款都是採用浮動利率 (p50), 例如前 2 年是 8%, 第三年起變成 12%. 這也就是為何金融海嘯會發生在 2007~2008 年左右.

高盛首先發明了 CDO – 合成的次貸債權擔保債權憑證 (collateralized debt obligation) (p104) , CDO 裡面可能買了 100 種不同的抵押債券. 雖然這些抵押債券都是 BBB 級的, 但是銀行業和信評業聯手認為, 既然風險如此分散, 同時違約的機率就跟 AAA 級一樣低. 也就是說, 加州的房貸和佛羅里達州的房貸是互相獨立的, 理論上不可能每個地方的房價都同時下跌, 所以它的違約率是 AAA 級. (蛤 !?) 發生這麼荒謬的事情, 主要是華爾街公司為這些 CDO 付了豐厚的信評費用. (p105)

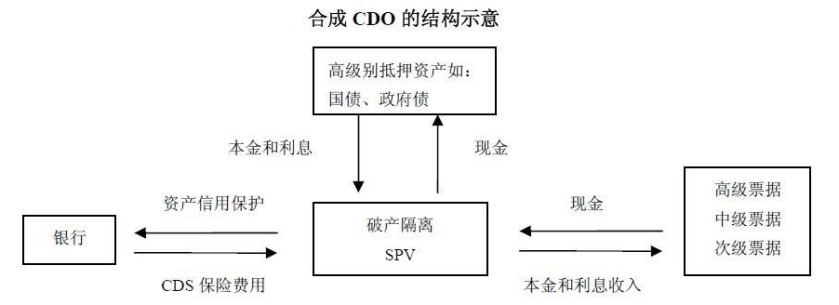

CDO 又可以分為 Cash CDO 和 Synthetic (合成) CDO [1], 前者真的由債券所所構成, 後者不需要持有債券, 所以跟銀行放出多少房貸沒關係. 它的概念是來自信用違約交換 CDS (credit default swap), CDS 本來是一種保險, 比方說我買了 10 億元的 OO 公司債, 每年都可以收取利息. 但 OO 公司在債券存續期間倒閉了呢? 考慮到這個風險, 我要買一個 CDS, 只要付出保險費, 損失會由保險公司承擔.

下圖中(來自 ref[2]), 左邊的銀行是高盛, SPV (special purpose vehicle) 是 “保險公司", 右邊的票據賣給投資人 – 事實上是基金. SPV 負責賣出合成 CDO 的 CDS 給銀行, 銀行買了 CDS, 要付保險費給 SPV. SPV 或銀行便可以將 CDO 賣給基金投資人. 此時 SPV 承擔了破產的風險, 這樣一來, 只要找到足夠多的 SPV (傻瓜), 銀行就可以用同擔保品 (包括其他的 CDO) 賣出無限多的合成 CDO. 當然一旦 SPV 或是擔保品破產, 右邊的投資人當然也拿不到他們的利息和本金.

摩根史丹利的哈伯勒認為, 那些最差的次級貸款到時候一定還不出來. 他精心挑選了一些最爛的 BBB 級次貸來買保險 (註: BBB 級還是投資等級, BB 級以下才是垃圾債券). 為何會有傻瓜上當呢? 因為傻瓜認為他們擁有了這些資產擔保債券的發行權, 摩根史丹利還會付 2.5% 保費給他們. 聽起來挺不錯的.

|

銀行 |

SPV |

基金/投資人 |

| CDS |

買方 |

賣方 |

|

| 權利 |

|

收保險費, 收抵押品 |

|

| 義務 |

付保險費 |

承擔 CDO 風險 |

|

| CDO |

|

賣方 |

買方 |

| 權利 |

|

管理擔保品 |

收取利息 |

| 義務 |

|

付出利息 |

付出投資本金 |

另外, 像是 AIG 旗下的 AIG FP (Financial Products) 就專門賣 AAA 級的 CDO 的 CDS (p99). 因為這是 AAA 級, 他們只收 0.12% 的保費, 就吞下了 8000 倍風險. 書上提到這家公司是高壓管理, 老闆想要賺這些保險費, 故沒有人敢提醒他.

或許大家認為 AIG 很笨, 但推銷員也有三寸不爛之舌. 有時候理財專員也會來報好康, 說得像是千載難逢, 機會難得, 只要油價不跌到 80 塊以下或漲到 120 塊以上, 這個產品每年就可以有 5% 的殖利率. 有時候條件更好, 加上美元和金價, 三個都不跌破區間就可以拿 8% 的利息… 聽起好像真的來很棒啊.

哈伯勒靠著販賣次級債券, 在 2004 年獲利 4 億美元, 2005 年成長到 7 億美元, 2006 年賺了快 10 億美元. 另一方面, 他也找到足夠多的傻瓜, 幫其中最爛的債券承擔保險 (亦即: 買下投資級 (BBB 級) 資產擔保債券). 本來他們看似穩賺不賠, 風險都轉嫁出去了. 但是他們必須要為買下的保單付保險金, 所以每年也會流失 2 億元的保費成本. 為了達到年賺 20 億美元的營運目標, 他們自己也賣出一些自認是 AAA 級的 CDO, 賺些保費收入.

如同前面所提到的, AAA 級的保費只有 BBB 級的 1/10. 哈伯勒大概真心相信 AAA 級比 BBB 級保險. 所以他跳過 SPV 賣出了 160 億元的 AAA 級的 CDO 的 CDS 來平衡收支, 也等於買進了 160 億 BBB 級化裝成的 AAA 級的 CDO. 所以到了後期, 已經沒有太多能看清楚真相的人, 想坑客戶的人, 自己也被坑了.

原本在 “奧本海默" (一家小投資公司) 上班的艾斯曼接觸到次級房貸業務後, 發現這個產業有嚴重的問題. 由於他只負責寫報告, 不負責操盤. 所以除了寫一些得罪客戶、影響公司生意的報告之外, 沒有什麼發揮得空間. 於是他離開公司, 自己創立避險基金 – 尖端夥伴事業 (FrontPoint Partners), 並被納入摩根史丹利的旗下 (P47). 初期艾斯曼只籌到 5,000 萬美元做本金. 基於他對次貸的了解, 他覺得應該放空每一家投資銀行. 除了公司規定他不能放空自己的公司以外.

來自德意志銀行的李普曼也認為次貸必倒, 所以到處找人買 CDS. 德意志賣 CDO 的同事相當鄙視李普曼做空, 但是沒有 CDS 就沒有 CDO, 他的老闆也只是質疑他為何要建立這麼大的部位, 而不是不准他找人買 CDS (相當於看空 CDO). 李普曼受到壓力之後並不屈服, 反而想要釜底抽薪! 他認為只要說服 AIG 不再賣 CDS, 就沒有 CDO, CDO 斷貨之後, 價位就會反映次貸的違約, 那舊有的 CDS 就值錢了. 果然李普曼說服了 AIG, AIG 發現上當後, 反手想買進 CDS. 但已經曝險了 500 億美元.

李普曼原本以為自己要贏了, 但是華爾街找到新的傻瓜繼續這個遊戲 (p123). 李普曼想這是一場拔河, 只要賣方一直存在, 不管房貸變成什麼樣, 市場都會繼續運作. 於是李普曼繼續擴充買家名單, 包括找上艾斯曼以及康沃爾資本公司. 康沃爾資本公司是在 2005 年由麥伊和雷德利以 11 萬元資本額在車庫創立. 以他們這麼小的資金, 華爾街根本不會理他們. 但他們看到了做空 CDO – 買 CDS 的這個市場, 費盡千辛萬苦才和李普曼搭上線. 因為他們的資金少, 所以主要是以 0.5% 左右的保費買了 2.05 億美元的 AA 級 CDS (p268).

艾斯曼本來不相信李普曼是來幫他們的, 他認定德意志一定是想用某個方法騙他的錢. 李普曼很聰明地安排了一場飯局, 讓艾斯曼和 CDO 的買家面對面. 當艾斯曼看出他對手根本什麼不懂 – 而且非常沒有職業道德. 哈定諮詢公司的鄒文 (Wing Chau, 很像是老中) 擔任 CDO 管理人, 也就是幫客戶挑選 CDO. 鄒文對 CDO 的內容毫不在乎, 他只是買進又賣出, 賺取 2,600 萬美元的年收入. 艾斯曼認為 CDO 管理人根本不在乎投資人的死活, 收了手續費卻不控管, 終於怒空了 6 億美元 CDO.

另外一位股市投資人貝瑞 (Michael Burry) 也看出次貸的不對勁, 基於自己曾經操作過公司債的 CDS, 他決定要買一些次貸的 CDS. 他以自家人的 100 萬美元資金創立了傳人避險基金, 多次打敗大盤. 不過他想要做次貸 CDS 的時候, 市場上還沒有這個東西, 直到 2005 年, 總算在德意志銀行買到 6,000 萬的 CDS. 和哈伯勒的想法一樣, 他認為 BBB 級的債券一定先爆, 雖然保費比較高 (2%), 但 AA 級 (保費 0.5%), AAA 級 (保費 0.2%) 可能比較不容易倒. 正常來說, AAA 級的債券第一年的違約率是萬分之一, AA 級是千分之一, BBB 級是 1/500. 風險多 20 倍, 保費貴 10 倍對他來說似乎划算.

隨著合成 CDO 的市場愈來愈大, CDS 的交易也愈來愈頻繁. 美國銀行, 高盛都想把 CDS 賣給他. 但真正的賣方是銀行, 而是傻瓜, 銀行只是從中賺取手續費而已. 大約半年之內, 貝瑞就買進了 10 億元次貸的 CDS. 此時他要付出 2.5% 的保費, 雖然 AIG 只收 0.12%, 中間的差額被高盛賺走了. 傳人基金的投資人紛紛對此表示不滿. 為什麼要為一個不知道甚麼時候可以獲利的空頭付這麼多利息呢? 想要大賺一筆的貝瑞因此承受了很大的壓力 (p85). 激怒了投資人之後, 他也沒錢可以買下更多的 CDS.

最後, 大家都知道次貸崩盤了. 但康沃爾想到一件事也滿聰明的. 他們的 CDS 是跟銀行買的, 如果銀行倒閉了, 說不定連 CDS 的錢都付不出來. 於是他們趁著次貸危機小爆發的時候, 又把 CDS 賣回給各家銀行. 這樣一來一往只賺到價差, 但當初的保費是 0.5%, 賣出時漲到 30% 以上, 賺了大概 8000萬 (p269). 貝瑞手上的 CDS 也從 2% 漲到 85%, 一年之內賺了 7.2 億 (p270).

如我一開始寫到的, 次級房貸已成往事, 我沒有興趣了解. 只是把本書當作故事看. 既然是故事, 就不會由淺入深, 而是東一句西一句. 花了一兩天想清楚, 才把這篇整理出來. 另一方面, 次貸雖然過去了, 台北的房價才剛剛顯露疲態, 如果我們想放空建設公司, 頂多只做到艾斯曼最初的那個程度. 我們不是法人, 所以既不能放空債券, 也不能放空衍生性金融商品. 但我們可以做到的是, 如果你的理專推銷 CDS 給你, 無論他包裝成什麼樣子 (例如加入一部份定存, 讓淨值不會歸零.), 你一定要知道你在賭什麼? 而不是買了一個規定稍微比較多的高配息商品.

[REF]

1. 高盛 CDO 詐欺事件始末

2. 合成型 CDO

[勘誤]

1. p.57 信用違約交換 (credit default swap) 少印了 s.