週日不小心走到台北的國立中央圖書館, renew 了高中還是大學時代辦的閱覽證, 藉此消磨一點午後時光. 這邊的書似乎不太多, 雖然可以找到四年內的所有舊報紙, 但更令人印象深刻的是有很多看書的座位. 在一個相對輕鬆易讀的書架上, 我選了這本 «多少才夠?» 來讀.

什麼多少才夠? 當然是 $$$. 如本書的序所說, 現代人比古人更自由、更長壽、投資管道更豐富, 但是並沒有更快樂! 研究指出, 即使是小幅度的收入不確定, 都能帶給人比身體受傷更大的痛苦 (p. 4). 那要怎麼辦呢? 就是要認識自己! 知道自己做甚麼事情比較快樂 (做喜歡的事) ? 做甚麼事情比較擅長 (更能賺到錢)? 平衡兩者之後, 就能決定自己理財的目標, 下一步才是如何達到這個目標 (p.16).

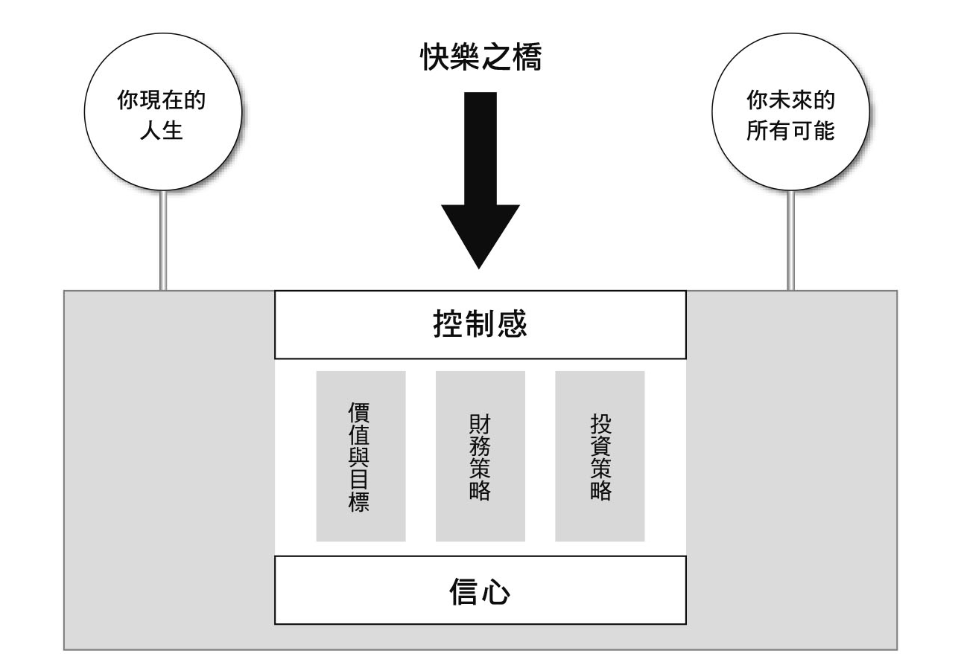

人生就是從現在出發到未來的旅程, 這比直接瞬移到人生巔峰更有意義. 然而這條路上有個快樂之橋, 橋下有三根支柱. 那就是前面說到的目標, 以及如何投資理財. 大家可以發現投資策略和財務策略是分開的兩件事. 此處的目標也自然不只是理財目標, 而是更遠大的自我實現. 目標分為短中長期, 有目標的意義在於往前看而不要一直回顧自己的當年勇.

或曰, 講這麼多大道理, 難道這本書是心靈雞湯嗎? 也不是, 他馬上就有給公式. 基本原則是讓退休後維持 75% 的所得替代率, 並假設投資收益扣除通膨後有 5%. However, 如果投資報酬率扣掉通膨沒有到 5%, 而是 0%. 那 60 歲退休要準備年收入的 16 倍. 還有女性壽命較長, 所以也要多存點錢. 此處年收入應該是指稅後.

| 退休年齡 / 需要存的年收入倍數 | 男 | 女 |

| 50 | 11 | 12 |

| 55 | 10 | 11 |

| 60 | 9 | 10 |

| 65 | 8 | 9 |

| 70 | 7 | 8 |

至於這個公式是怎麼算出來的, 我一時推導不出來. 總之把它當作某種計算版本就是了. 本書用的是所得替代法, 金融業用的是消費預估法 – 不管我以前賺多少? 反正我退休後每個月想多少? 花幾年? 用這樣的方式來推算 [1][2]. 另外還有市調法、大數據法….不過這就離題了. 究竟要像本書採用的量入為出? 還是像金融業採用的量出為入? 每個人各有所好吧! 至於怎麼去賺到不足的錢, 嗯, 這本書不能教大家什麼. 請注意您的理財顧問同樣也不能.

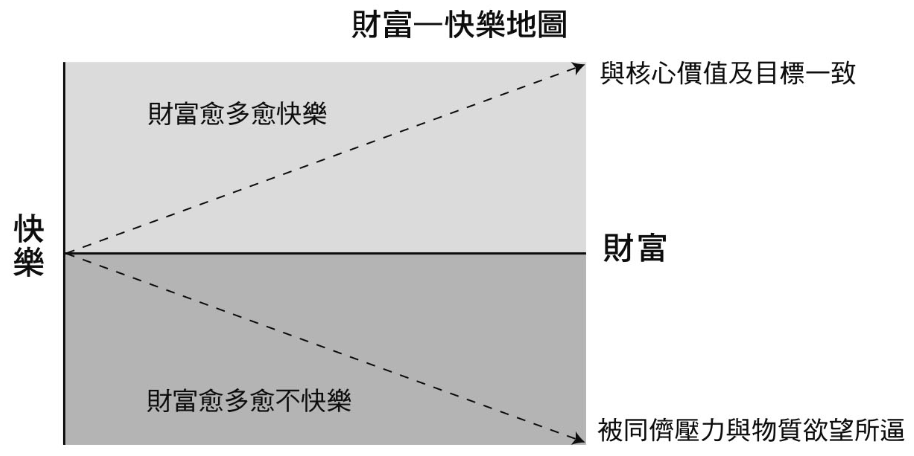

由本書的書名就可以知道, 作者希望大家踩煞車, 不要盲目地賺錢. 同儕壓力、集體思考、和物質主義都鼓勵我們花錢, 所以我們很容易就迷失自己的分寸. 書上提到, 家長跟子女談性都不如談錢尷尬 (p. 45), 學校基本上也不教理財, 所以我們往往不自覺地暴露在風險之中. 因此作者也鼓勵為人父母者要多教小孩正確的金錢觀.

接著講到快樂. 本書提到一個享樂套利 (hedonic arbitrage, 本書翻譯成快樂套利) 的概念. 金錢可以套利, 快樂當然也可以套利. Google 對這個名詞的解釋是: Taken together in a liberal sense, hedonic arbitrage could be understood as the principle of shifting investments in any form (money, goods, assets, time or effort) from one pool to another pool for the purpose of maximising happiness (or minimising pain). 也就是白話文所說的 “把錢變成喜歡的樣子" 會更快樂.

另一方面, 一個追求最大效益的完美主義者 (maximiser) 比夠好就好的 satisficer 更容易不快樂. 因為更好的目標一旦出現, 就會讓他們懊悔不已.

接下來讓我略過不重要的部分, 直奔重大議題. 作者在本書當中強調, 投資房地產不如投資股票好! 因為書上舉的是外國的例子, 不如我們來看一下竹北的房價. 如果竹北的房價報酬率輸給股票, 那我就服了, 對吧!? 然而, 這裡馬上遇到一個問題, 根據實價登錄 3.0 版 [3], 竹北有的建案一坪 64.3 萬 (惠宇謙恆), 有的 45.8 萬 (豐采 520), 還有 35.2 萬 (晴定竹北); 股票也有貴有便宜, 買到台積電跟宏達電命運也大不同, 這要怎麼比呢?

根據 [4], 台股大盤從 2012 年第一個交易日到今天, 總報酬率是 3.8894 倍. 也就是不挑股票, 只買 0050, 11 年大概賺 3.89 倍. 那房子呢, 根據同樣的報酬率, 惠宇謙恆在 2012 年應該一坪賣 64.3 / 3.89=16.53 (萬) 買. 若低於這個價錢可以買到, 表示買房勝過買股. 若是當初買得更貴, 表示買股勝於買房. 如果買到的是現在一坪 38.894 萬的房子, 表示 11 年前要用一坪 10 萬以下買到, 才能說買房勝過買股. 網頁上剛好有個 11.5 年的房子, 六家的宏觀大器每坪 47.2 萬元. 當初開賣一坪約 16.5 萬 [8], 成長為 2.86 倍.

上述這個 3.8894 倍, 也可以用 [5] 的數據複驗. 今天的112年12月 發行量加權股價報酬指數是 37,408.99, 101/1/2 是 9,618.11. 兩者相除是 3.8894 倍. 所以網站 [4] 的資料正確無誤. 所以我也相信這個網站的美股數據. 同樣基準下, 不還原配息, 光是指數就漲了約 = 3.6 倍 (4603.37/1277.06, 2023/12/8 vs 2012/1/3). 由此可見, 無腦買股比幸運買到上漲地段勝率更高. 況且大家都知道繁榮的地段會改變, 以前台北西區好, 後來變成東區好. 未來竹北高鐵區還是最強嗎? 這個也沒人知道.

接下來, 作者花了一些篇幅教人如何正確投資. 我認為這部分倒是沒什麼必要. 最後本書有個不錯的結尾. 那就是有些人因為幫助別人而知道自己 “多少才夠"? 穆罕默德尤努斯 (Muhammad Yunus) 發現孟加拉的窮人編竹凳去賣, 一天能賺2分錢, 但買竹子需要 22 分錢, 所以窮人不是賤賣竹凳來抵債, 就是要用年利率 500% 去借錢. 因此他用 27 美元就創立了專門借錢給全村窮人的銀行, 現在已經放款 60 億美元給七百萬村民, 其中 97% 是女性.

大衛布索 (David Bussau) 在 35 歲時為峇里島的居民做了類似的事. 現在他貸款 4 億美元給一百萬個案子, 其中 85% 是婦女借貸, 準時還款率達到 98%. 台灣的賣菜做公益的陳樹菊女士 [6], 拾荒辦圖書館的王貫英先生[7], 他們在幫助別人的時候都不曾顧慮自己的錢夠不夠? 因為他們找到了能讓他們安心 (不是單指快樂) 的生活方式, 這樣就是夠了.

[REF]

- https://www.ctbcbank.com/twrbo/zh_tw/wm_index/wm_financialanalysis/wm_pensioncalculation.html

- https://www.cathaybk.com.tw/cathaybk/promo/event/investment/RetireEasy/retire-calculating.html#calculator

- https://evertrust.yungching.com.tw/regionall/%E6%96%B0%E7%AB%B9%E7%B8%A3/%E7%AB%B9%E5%8C%97%E5%B8%82

- 台灣股市大盤指數-報酬率

- https://www.twse.com.tw/zh/indices/taiex/mfi94u.html

- 陳樹菊

- 王貫英 (平民教育家)

- 竹北豐邑建設宏觀大器大公開